煤炭石油大漲,中煤能源漲超4%,陝煤、神華紛紛漲超2%_風聞

同壁财经-专业财经信息内容服务商1小时前

8月7日,傳統能源板塊全線回暖,煤炭行業領跑全市場,中信一級行業中,煤炭板塊漲1.36%高居第一,石油石化板塊漲0.74%,漲幅居前。聚焦煤、油板塊的800能源指數 (000928)低開高走,當前漲1.36%,成分股中,煤炭股整體走強,中煤能源漲4.33%領跑指數,中國神華漲2.25%,陝西煤業漲超2%,華陽股份、平煤股份等漲幅居前;“三桶油”全線上揚,中國海油漲近2%,中國石油、中國石化漲超1%,海油發展、潞安環能等漲幅居前。

全市場唯一跟蹤800能源指數的稀缺標的能源ETF(159930)今日高歌猛進,當前漲1.34%,強勢衝擊兩連陽,盤中上踩5日均線。

能源ETF(159930)跟蹤的中證800能源指數成份股數量僅24只,含煤量60%,含油量40%,中國石油、中國神華兩大權重股佔比近30%,包括陝西煤業、中國石化、中國海油在內的前5大權重股佔比近63%,前十大權重股佔比高達78.26%!

能源ETF(159930)跟蹤的中證800能源指數成份股數量僅24只,含煤量60%,含油量40%,中國石油、中國神華兩大權重股佔比近30%,包括陝西煤業、中國石化、中國海油在內的前5大權重股佔比近63%,前十大權重股佔比高達78.26%!

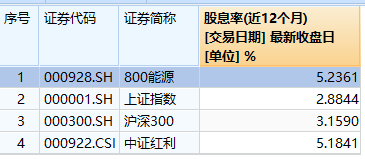

數據顯示,能源ETF(159930)標的指數(800能源)近12個月股息率為5.24%,遠高於上證指數和滬深300指數,甚至略高於中證紅利,高股息屬性明顯!

數據顯示,能源ETF(159930)標的指數(800能源)近12個月股息率為5.24%,遠高於上證指數和滬深300指數,甚至略高於中證紅利,高股息屬性明顯!

數據截至2024年8月6日

數據截至2024年8月6日

近期,石油板塊相關擾動訊息不斷:

一是美國7月非農就業數據“爆冷”,美國7月失業率4.3%,為2021年10月以來新高。高盛將未來一年美國陷入衰退的概率從15%上調至25%。

二是國際油價全線走低,美油上週跌3.91%,布油上週跌3.39%。

三是海外報道釋放了地緣政治局勢緩和、美國能源產量上升預期,引發市場對原油供需前景的擔憂。

【油氣高景氣,看好以三桶油為代表的高股息資產】

光大證券指出,油氣高景氣,國企改革持續推進,看好上游與油服。原油方面,2024年,一方面地緣衝突持續,重塑原油貿易路徑,油價影響趨於長期化,另一方面OPEC+對原油供給端的話語權依然較強,原油供需有望維持緊平衡。考慮到巴以衝突背景下中東地緣政治前景不明,且OPEC+減產仍有望在2425年內支撐市場,我們預計油價依然有望維持高位。油服方面,油價高位驅動上游資本開支修復,油服行業景氣度高企,我們看好油服行業高景氣度驅動油服企業盈利提升。此外,國企改革持續推進,化工央企有望迎來中長期估值修復。

2024年低利率環境有望維持,持續看好以“三桶油”為代表的高股息資產。 2024年7月22日, 1年期LPR為3.35%,5年期以上LPR為3.85%,均較上一期下降10個基點。24年低利率環境有望維持,高股息標的有望受到市場持續關注,以“三桶油”為代表的高股息資產在股息率回報方面具備豐厚且持續的特點,低利率背景下投資價值凸顯。(光大證券石油化工行業2024年度中期投資策略:重視高股息主線持續性,關注順週期復甦節奏)

【高温需求帶來動力煤去庫希望,焦煤需求或迎來底部反彈】

大同證券認為夏季的持續高温下,終端電廠庫存得到消化,有望帶來動力煤庫存去化,但當前存量需求仍佔據主導,產地煤價趨勢走平**;焦煤短期受季節性影響,終端需求走低下價格震盪,但庫存去化和地產企穩帶來的利好仍在,長期或可期待需求階段性回暖可能**。(來源於大同證券:《煤炭行業週報:高温需求帶來動力煤去庫希望,焦煤需求或迎來底部反彈》)

【“紅利的煤炭”韌性十足,高股息資產仍是中長期重要的投資方向】

國泰君安表示,預計此輪美國降息對國內煤價影響有限,中國煤炭價格的漲跌更多反應國內煤炭行業供需格局變化;高股息紅利資產仍是中長期重要投資方向。煤炭板塊底部韌性十足,近期壓力測試下“紅利的煤炭”得到再次確認。

煤炭板塊6 月至今回撤已經達到15%,略高於紅利指數的回撤幅度,導致市場擔憂煤炭板塊的紅利邏輯是否已經發生了變化。我們認為2024年,煤炭已經驗證了中期壓力最大的淡季及壓力最大的旺季,提前於大部分行業測試了極端需求壓力下的價格表現,整體煤價頂部雖然低於預期,但底部目前看韌性十足。2016 年供給側改革影響延伸至今,疊加“雙碳”的中期政策目標及《煤礦安全生產條例》等共同演繹了“供給大週期”,即使需求端的極度悲觀假設下,煤炭可能依然是所有板塊中韌性最強的之一,“紅利的煤炭”能夠得到再次的確認。(來源於國泰君安:《煤炭行業更新報告:全球視角看美國經濟下行週期對中國煤炭影響》)

佈局傳統能源板塊大機會,把握高股息投資主題,認準能源ETF(159930),僅含24只石油股+煤炭股,全市場稀缺品種!

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。能源ETF屬於中等風險等級(R4)產品,適合經客户風險等級測評後結果為進取型(C4)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於中證800能源指數成份股的持有風險,請關注部分指數成份股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。