紅利VS成長,風格要切換?南向資金最新增倉哪些行業?_風聞

同壁财经-专业财经信息内容服务商58分钟前

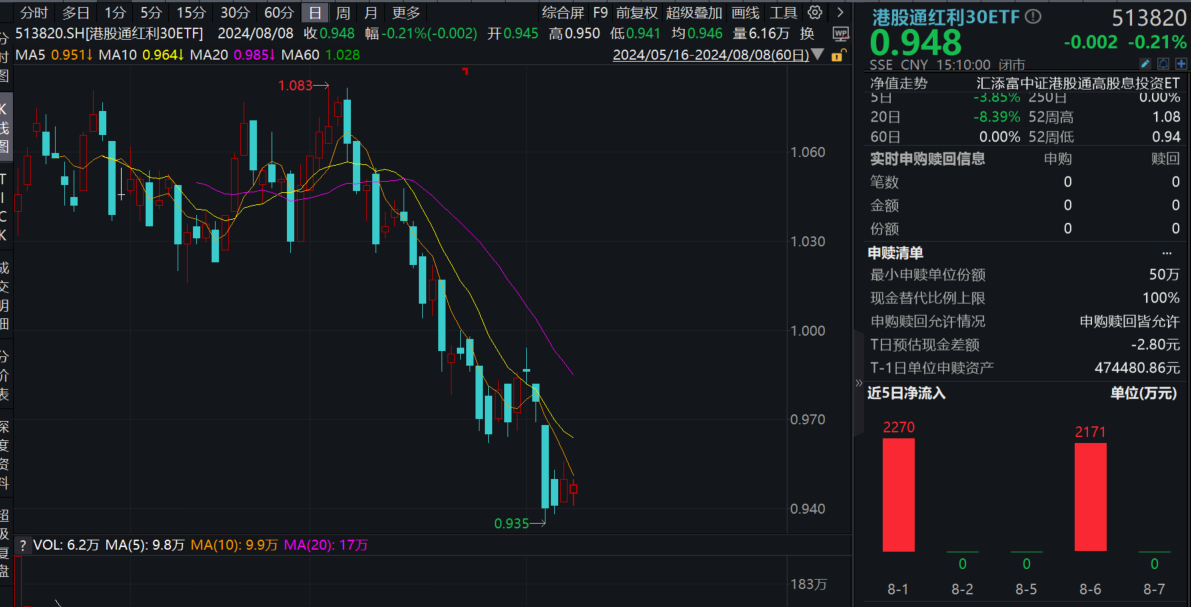

8月8日,港股紅利板塊全天走弱。港股通高股息指數(930914)盤中翻紅失敗,收跌0.6%。各大板塊走勢分化,如石油板塊中,中海油大漲2.08%領跑指數,中國石油股份微跌0.61%,中國石油化工股份跌0.81%;地產鏈中新世界發展漲0.95%,海螺水泥漲0.66%,建發國際集團、越秀地產等下跌;中國移動漲超1%,中國聯通微漲,中國電信收平;銀行板塊整體上揚,工商銀行漲幅居前,農業銀行、中國銀行、建設銀行、交通銀行等微漲。

熱門ETF方面,“月月評估分紅”的**港股通紅利30ETF(513820)**8月8日全天走弱,收跌0.21%。

數據顯示,港股通紅利30ETF(513820)首次分紅的現金紅利發放日為7月29日,每10份基金份額分紅0.05元,分紅比例約為0.5%,權益登記日為7月23日。

數據顯示,港股通紅利30ETF(513820)首次分紅的現金紅利發放日為7月29日,每10份基金份額分紅0.05元,分紅比例約為0.5%,權益登記日為7月23日。

資料顯示,港股通紅利30ETF(513820)設置了“月月評估分紅”條款,在全市場所有港股紅利類ETF中,港股通紅利30ETF(513820)為第一隻明確提出“月月評估分紅”的ETF。通過分紅,為投資者提供較為可預期的現金流回報,提升投資體驗和獲得感。其標的指數年度股息率連續三年超過8%,2021~2023年分別為8.7%、11.1%、9.2%。

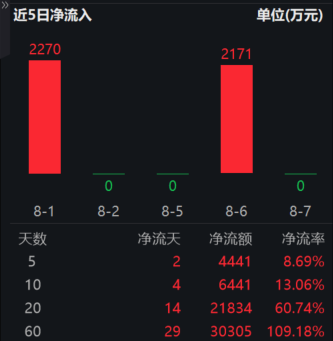

據上交所官方數據顯示,港股通紅利30ETF(513820)近5、10、20、60日均獲資金大舉湧入,近20日累計增倉額高達2.18億元,資金借ETF佈局港股高股息資產的意圖明顯!

基金規模方面,自6月以來,**港股通紅利30ETF(513820)份額持續爬坡,當前突破5.6億份,基金最新規模達5.37億元,**資金佈局熱情持續高漲。

基金規模方面,自6月以來,**港股通紅利30ETF(513820)份額持續爬坡,當前突破5.6億份,基金最新規模達5.37億元,**資金佈局熱情持續高漲。

【南向資金大幅增配紅利+科技,A股、港股主要紅利指數股息率一覽】

【南向資金大幅增配紅利+科技,A股、港股主要紅利指數股息率一覽】

華創證券最新觀點認為,從前期跌幅、估值、股息率、降息預期等視角,當前港股比A股更具性價比;近期亞太市場波動加劇,若海外機構在新興市場之間的配置出現再平衡,蹺蹺板效應下或流入以港股為代表的中國資產。

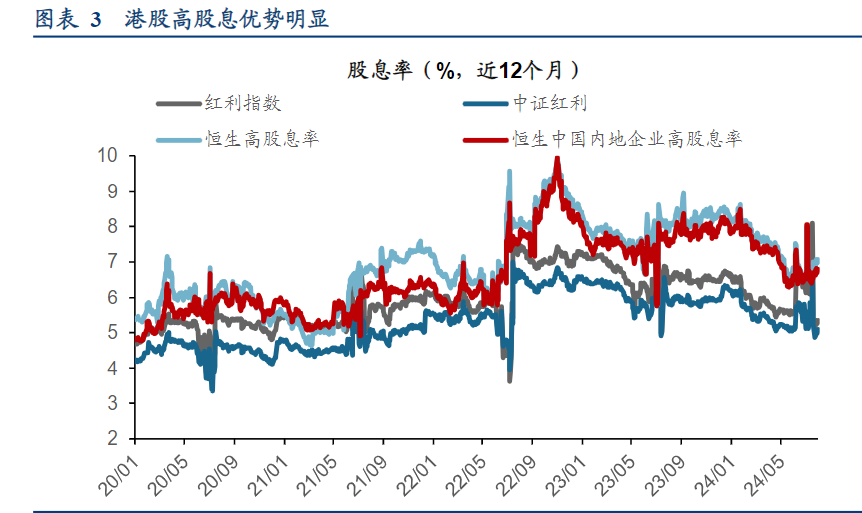

1. 前期跌幅:港股主要指數在過去5年內的整體跌幅大於A股主要指數。2. 估值:港股市場整體市盈率和市淨率均低於A股,顯示出明顯的估值優勢。3. 股息率:港股的股息率整體高於A股,尤其是紅利資產股息率方面。

截至8月7日,南向資金配置仍以紅利資產為主,金融、能源等高股息板塊持有市值居前。7月份,南向資金單月淨買入銀行板塊超135億元,淨買入前10個股中,工商銀行(淨買入63億港元,下同)、騰訊控股(59億港元)、建設銀行(47億港元)位居淨買入前三;滙豐控股(淨賣出29億港元,下同)、美團(27億港元)、香港交易所(22億港元)位居淨賣出前三。

截至8月7日,南向資金配置仍以紅利資產為主,金融、能源等高股息板塊持有市值居前。7月份,南向資金單月淨買入銀行板塊超135億元,淨買入前10個股中,工商銀行(淨買入63億港元,下同)、騰訊控股(59億港元)、建設銀行(47億港元)位居淨買入前三;滙豐控股(淨賣出29億港元,下同)、美團(27億港元)、香港交易所(22億港元)位居淨賣出前三。

【南向資金7月淨買入靠前板塊】

8月以來,科技板塊南向資金流入高增,“降息交易”上演,金融、公用事業等紅利板塊緊隨其後。

8月以來,科技板塊南向資金流入高增,“降息交易”上演,金融、公用事業等紅利板塊緊隨其後。

近期市場風格波動,海外降息預期升温,紅利板塊回調,科技板塊關注度逐漸升高,當前環境下,“耐心資產”等高股息方向或仍相對佔優,仍為底倉配置的優質選擇之一。此外,紅利+科技的槓鈴策略也值得關注。

近期市場風格波動,海外降息預期升温,紅利板塊回調,科技板塊關注度逐漸升高,當前環境下,“耐心資產”等高股息方向或仍相對佔優,仍為底倉配置的優質選擇之一。此外,紅利+科技的槓鈴策略也值得關注。

【紅利VS成長:風格切換或言之尚早,高股息方向或仍相對佔優】

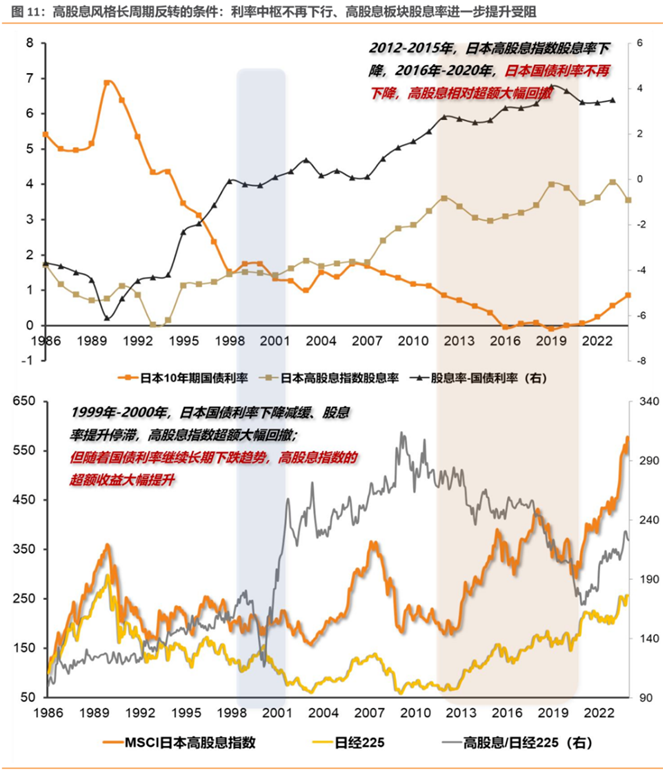

天風證券認為,長期風格切換需耐心等待更多右側信號,“耐心資產”等高股息方向或仍相對佔優。高股息超額的長週期反轉條件或有兩類信號:一是長期國債利率中樞不再下行,二是高股息板塊股息率進一步提升受阻。結合當前,長期風格切換需耐心等待更多右側信號,“耐心資產”等高股息方向或仍相對佔優。

參考日本股市長週期走勢,MSCI日本高股息指數相對日經225的超額收益主要有兩段顯著回撤: 第一段是1999-2000年 ,主要有三點催化:1)經歷了1990-1998年長期國債持續下滑後,1999-2000年日本十年期國債利率有止跌並小幅反彈的跡象;2)1999-2000年,MSCI日本高股息指數對應的股息率增長放緩,甚至所有回落;3)“科網泡沫”的成長風格資產映射。 第二段是2012年至2020年 ,其中2012-2015年,日本高股息指數的股息率出現下降,2016-2020年,日本國債利率出現見底跡象,低位震盪。(來源於天風證券《行業比較週報:風格切換的一些思考,紅利落,萬物生?》

數據來源:天風證券研究所

數據來源:天風證券研究所

【建議重視當前港股紅利指數的佈局價值】

**浙商證券指出,建議重視當前港股紅利指數的佈局價值。**從資產類別而言,考慮到降息交易窗口+資產荒+紅利税或減免,當前港股紅利較A股存配置優勢,股息率更高,估值水平更低。(來源於浙商證券)

【港股配置性價比突顯,建議配置科技+紅利】

國泰君安表示,分子端不確定擾動已過,港股市場進入配置區間,港股資產已係統性低估,隱含較高預期回報率水平,後續分母端寬鬆提供空間,港股配置具備較高配置性價比,結構上看好恒生科技代表的成長股龍頭,此外高分紅建議優選性價比。海外方面,市場預計美聯儲9月開啓降息進程,有利於港股市場分母端受益於全球流動性與金融條件寬鬆,外部掣肘減弱,國內政策空間將進一步打開。國內方面,前期分子端悲觀預期已在港股市場中充分計價,前期回調充分港股市場性價比突顯。2024年以來恒生科技指數盈利預期已顯著改善,疊加分母端助推,看好三季度成長風格彈性。行業配置方面,首推行業週期見底後、回調已充分而回報率提升的恒生科技指數與優質互聯網龍頭,並優選穩定類高股息中期底倉配置。(來源於國泰君安:《香港策略研究報告:港股性價比突顯,重視科技彈性優選紅利》)

公開資料顯示,“月月評估分紅“的港股通紅利30ETF(513290)特點鮮明:

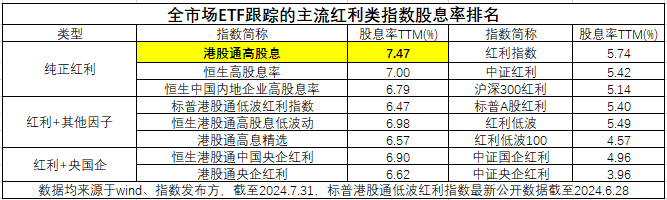

1、高股息率、紅利支付率:標的指數股息率同類領先,2023年股息率超9%,截至7月底股息率達7.47%,居所有主流港股紅利類指數前列。年度紅利支付率上看,港股通高股息指數的加權平均紅利支付率超60%,明顯高於其他同類指數。

2、估值更為合理:港股估值相比於A股更低,安全邊際更加充分。

3、穩定可預期的高水平分紅:全市場首隻“每月分紅評估”的港股紅利類ETF,一年可最多分紅12次。

4、行業平衡、成份股聚焦:行業分佈均衡,成份股30只,聚焦優質高股息龍頭。

“低利率”和“資產荒”下,不妨關注“月月評估分紅”的港股通紅利30ETF(513820),股息收益相對確定,安全邊際更充分!更有聯接基金(A:501305;C:501306)方便場外投資者7*24申贖、定投。

“低利率”和“資產荒”下,不妨關注“月月評估分紅”的港股通紅利30ETF(513820),股息收益相對確定,安全邊際更充分!更有聯接基金(A:501305;C:501306)方便場外投資者7*24申贖、定投。

此外,“紅利+科技”的啞鈴策略,一段側重高分紅的“防震器”資產,一端聚焦高成長性的彈性資產,攻防兼備,有助於投資者應對複雜的市場環境。感興趣的投資者可關注全市場費率最低的恒生科技ETF基金(513260),以及“月月評估分紅”的港股通紅利30ETF(513820)。

風險提示:基金有風險,投資須謹慎。“月月評估分紅”指基金管理人每月可對基金份額淨值增長率和標的指數同期增長率進行評估,基金收益評價日核定的基金份額淨值增長率超過標的指數同期增長率時,可進行收益分配(詳情參見基金合同)。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閲讀《基金合同》、《招募説明書》和《產品資料概要》等法律文件以詳細瞭解產品信息。以上基金屬於中等風險等級(R3)產品,適合經客户風險承受等級測評後結果為平衡型(C3)及以上的投資者,客户-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本產品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。本宣傳材料所涉任何證券研究報告或評論意見在未經發布機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或諮詢,或任何明示、暗示的保證、承諾,閲讀者應自行審慎閲讀或參考相關觀點意見。