“避雷”普華永道,廣州銀行IPO仍未獲問詢_風聞

源媒汇-1小时前

作者/陳不白

主編/蘇淮

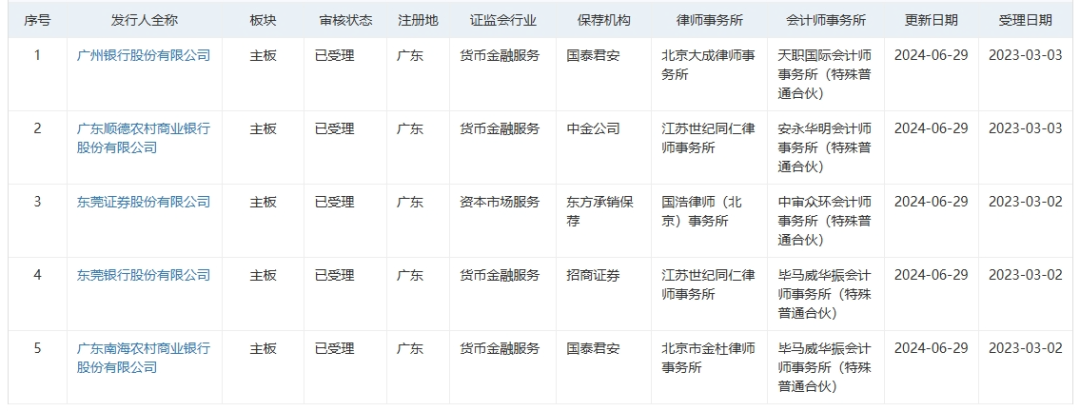

近日,廣州銀行再次更新招股説明書。除了廣州銀行,其他4家在A股排隊的廣東金融機構,也在同一天更新了材料。

作為目前仍在排隊的四家廣東銀行之一,和其他三家一樣,廣州銀行的IPO進展相當緩慢。據深交所官網信息,廣州銀行IPO受理日期為2023年3月3日,更新日期為2024年6月29日。這意味着,在受理接近一年半時間,廣州銀行IPO仍未迎來任何新進展。

廣州銀行前身為廣州市商業銀行,成立於1996年9月,在46家城市信用社基礎上組建而成,大股東為廣州金控,背後實際控制人為廣州市政府。2023年廣州銀行的資產規模突破8000億大關,在英國《銀行家》雜誌發佈的2024年度世界銀行1000強榜單中排在第112位。

在IPO長跑中,雖然廣州銀行成功切割了“問題”輔導機構普華永道會計師事務所,但其自身存在的零售業務失速、不良貸款率高企等問題,卻是揮之不去的痛。

01

“避雷”普華永道,規避財務信披風險

在看似停滯的IPO表象背後,卻也藏着廣州銀行的苦心經營。

據廣州銀行最新的招股書,本次IPO聘請的會計師事務所,是天職國際會計師事務所(特殊普通合夥)。而在2020年7月6日輔導機構國泰君安(601211.SH,02611.HK)發佈的《關於廣州銀行股份有限公司首次公開發行股票之輔導工作總結報告》中,廣州銀行選擇合作的會計師事務所,為普華永道中天會計師事務所(特殊普通合夥)。

彼時,普華永道中天會計師事務所給廣州銀行輔導的內容,包括財務及內控、披露及監管、新租賃準則等。

此後,廣州銀行把2020年度、2021年度、2022年度的財報審計,都交給了普華永道中天會計師事務所。然而,隨着普華永道捲入恒大集團(03333.HK)財務造假事件,多家上市公司包括銀行、基金等金融機構紛紛與普華永道解約,2024年廣州銀行也加入這一行列。

在2024年4月末披露的2023年年報中,廣州銀行表示,報告期內,經履行有關監管機構要求的選聘程序,並經股東大會批准,解聘普華永道中天會計師事務所,聘請天職國際會計師事務所擔任本行2023年度財務報告的審計機構。

不過,同為參與廣州銀行IPO輔導的中介機構,目前國泰君安仍是廣州銀行的保薦機構,北京大成律師事務所也一直都是廣州銀行合作的律師事務所。

“一般情況下,銀行可能會根據審計費用、服務年限、獨立性要求等因素,定期變更會計師事務所,改聘並不少見,但也並不頻繁。”一位審計機構人士對源媒匯表示。在他看來,廣州銀行將會計師事務所由普華永道更換為天職國際,與普華永道的“信譽危機”不無關係。

圖片來源於天職國際官網

據中國會計師俱樂部相關統計,截至2024年6月30日,A股IPO在審項目數量排名前四的會計師事務所,分別為天健、容誠、立信、天職國際,在審項目數量分別為66個、64個、57個、33個。而普華永道中天,則以6個在審項目排在第13位。

具體來看,天職國際一共有9個主板在審項目,其中有6家已問詢,1家提交註冊,1家通過,1家(廣州銀行)已受理。這意味着,上述9個主板項目已有8個成功邁過了“已受理”階段。反觀普華永道中天,主板在審項目只有1個。兩相對比,廣州銀行轉所天職國際,邁向“已問詢”階段的概率確實要大很多。

02

仍符合主板上市標準,但上市難度增大

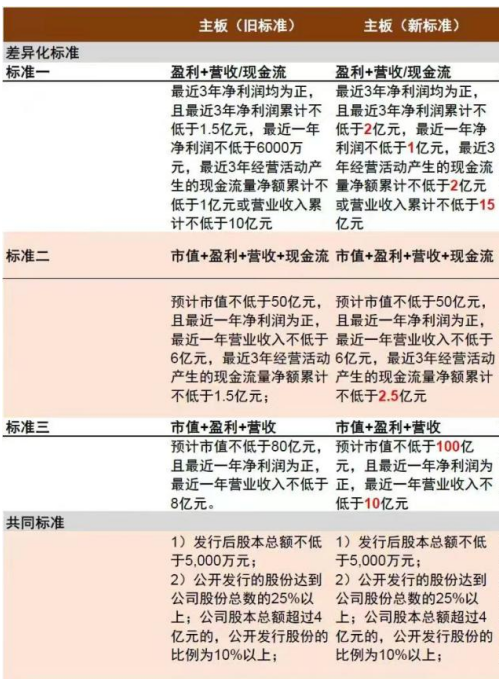

據瞭解,廣州銀行IPO採用的是深市主板第一套上市標準。2024年4月,滬深交易所在證監會指導下,發佈了《股票發行上市審核規則》等多則徵求意見稿,大幅提高了主板、創業板的上市門檻。深市主板第一套上市標準中的財務指標也得到大幅提高。

其中,第一套上市標準的財務指標包括:最近三年淨利潤均為正,且最近三年淨利潤累計不低於2億元;最近一年淨利潤不低於1億元;最近三年經營活動產生的現金流量淨額累計不低於2億元,或最近三年累計營業收入不低於15億元。

圖源中金公司相關研報

具體到廣州銀行,最近三年(2021年、2022年、2023年)的淨利潤均為正,累計淨利潤合計104.57億元。最近一年(2023年)淨利潤為30.17億元;最近三年廣州銀行累計經營活動現金流量淨額為-742.49億元,最近三年營業收入為497.2億元。

可以看到,雖然廣州銀行最近三年累計經營活動現金流量淨額明顯不達標,但是從三年累計營業收入指標來看,是符合相關標準的。

圖片來源於廣州銀行官網

在招股書中,廣州銀行表示,本行已具備業務模式成熟、經營業績穩定、具有行業代表性等優質企業特徵,符合主板的定位要求。

雖然符合深市主板相關上市標準,不過廣州銀行的業績不容樂觀。據招股書披露,2023年廣州銀行的營業收入、淨利潤分別為160.03億元、30.17億元,同比上年分別下降6.71%、9.64%。如此大幅度的下滑,在廣州銀行歷年業績中並不多見。如果再這樣持續下滑,廣州銀行可能只能選擇轉板北交所,或者考慮併購重組了。

然而,即使廣州銀行符合深市主板上市標準,從上市情況來看,銀行IPO成功數量正在大幅減少——2022年僅蘭州銀行(001227.SZ)成功登陸資本市場,2023年、2024年上半年銀行IPO成功數量均為0。這意味着,像廣州銀行這樣的城商行,上市難度正在增大。

“銀行上市節奏放緩背後,主要是近兩年資本市場連續下跌,資金持續流出,A股市場融資能力下降。在此背景下,監管部門放緩了IPO節奏,優先保障硬科技企業的融資需求,其他行業則被延後處理,待市場信心回暖後,IPO才會正常開閘。”星圖金融研究院副院長薛洪言對源媒匯表示。

03

押寶消費金融,難成第二增長曲線

值得注意的是,廣州銀行業績不振,與其零售業務低迷關係密切。

零售業務、對公業務和金融市場業務,一直都是廣州銀行的三大主營業務。但作為廣州銀行業務增長的引擎,零售業務這幾年失速明顯。

圖片來源於廣州銀行官網

2019年,廣州銀行實現零售業務收入67.20億元,佔總營收比重首次超過一半,達到50.23%。此後,零售業務一直都是廣州銀行營收的主要“糧倉”。2023年9月,廣州銀行董事長丘斌還特別強調,持續深耕零售金融業務。然而,廣州銀行高層對零售業務的期待,在短期內並未轉化為實實在在的業績。

2021年、2022年、2023年,廣州銀行的零售業務收入分別為83.28億元、95.65億元、99.29億元,佔該行營收比重分別為50.28%、55.76%、62.05%。不過,從同比增長來看,廣州銀行的零售收入增長呈斷崖式下跌。2022年、2023年,廣州銀行的零售業務收入同比增長率分別為14.85%、3.81%,僅一年時間就下降了10多個百分點。

而從零售業務結構來看,信用卡業務一直都是廣州銀行零售業的“主心骨”,不過如今信用卡業務發展正面臨困局。2022年末、2023年末,廣州銀行的信用卡貸款餘額分別為1015.08億元、860.17億元,佔個人貸款總額的比例分別為55.08%、46.59%,累計發放信用卡數量分別為572.66萬張、618.41萬張。

圖片來源於廣州銀行官網

在信用卡業務之外,廣州銀行正在將消費金融業務作為零售金融的“第二增長點”。從業務架構來看,和大部分商業銀行不同的是,消費金融中心在廣州銀行是一級部門,與零售金融管理部、私人銀行與財富管理中心等並列,而大部分商業銀行只是將消費金融業務放在零售金融條線一級部門之下,足見廣州銀行對消費金融的重視。

在人事方面,廣州銀行也在持續加碼消費金融。2023年8月,廣州銀行力邀馬上消費金融黨委書記楊擁軍擔任該行獨立董事一職;目前廣州銀行獨立董事盧鋭,也是中郵消金獨立董事。相關高管任命,在一定程度上強化了消費金融業務在廣州銀行零售條線中的站位。

從業績來看,2021年末、2022年末、2023年末,廣州銀行個人消費貸款餘額分別為 380.89億元、312.35億元和426.17億元,佔個人貸款總額的比例分別為21.46%、16.95%和23.08%,增長明顯。不過規模體量、在個人貸款中的比重,仍有待提升。

04

資產不良率“墊底”同業銀行,仍待壓降

零售業務失速,廣州銀行的對公業務也鮮見亮色。雖然廣州銀行未披露對公業務具體營收明細,不過從不良貸款成因,也可窺見一二。

廣州銀行在招股書中表示,“2022 年以來,受國內經濟下行壓力增加、行業政策調控、信貸風險事件頻發等因素的影響,本行批發和零售業、交通運輸業、房地產業等部分貸款客户經營不善、資金鍊緊張,上述客户主要集中在廣東地區,並以中小微企業為主,抗風險能力不足、償債能力下滑,因此公司貸款中的不良貸款規模有所上升”。

截至2023年末,廣州銀行已“踩雷”多家零售、地產企業,包括江蘇雨潤肉類產業集團、三胞集團、蘇寧電器、南京源鼎置業、恒大地產、深圳寶能投資集團、潮商集團(汕頭)投資、廣州粵泰集團、深圳恆信泰富投資等。

在2023年財報中,廣州銀行提到,將加大清收處置力度,聚焦重點客户和重點項目,拓展不良資產處置渠道,多措並舉化解風險貸款。僅在2023年,廣州銀行就通過第三方轉讓處置了30.8億元的不良貸款,並以核銷的方式處理了33.72億元的不良貸款。2023年末,廣州銀行貸款減值準備餘額達到152.25 億元。

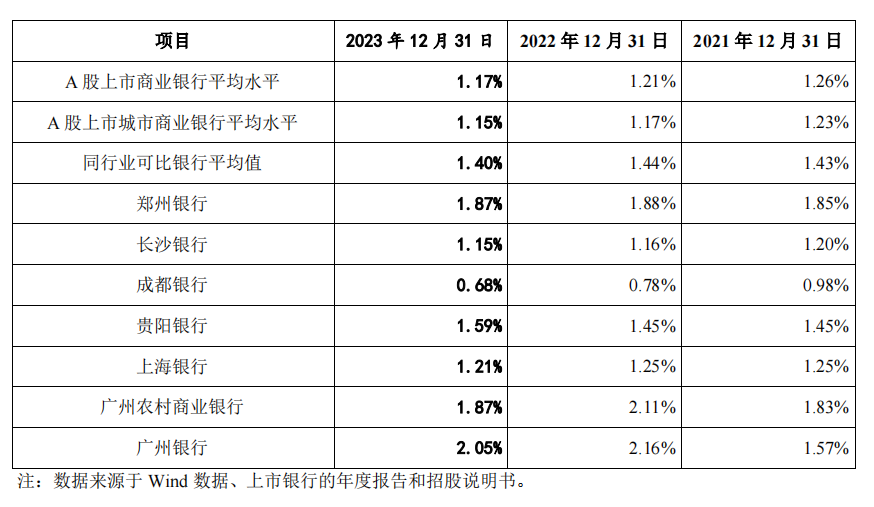

儘管這些舉措幫助廣州銀行壓降了存量風險,但其不良貸款率仍處於較高水平,在同業銀行中處於“墊底”水平。

數據顯示,2021年末、2022年末、2023年末,廣州銀行的不良貸款率分別為1.57%、2.16%、2.05%,而2023年A股42家上市銀行的不良貸款率平均值僅為1.17%。廣州銀行的不良貸款率,接近上市銀行平均值的2倍。

自2008年開啓A股上市征程,歷經15個年頭,廣州銀行仍“問題重重”。要叩開A股市場大門,正變得越來越難。

針對零售業務失速、不良貸款率高企等問題,源媒匯向廣州銀行發去問詢郵件,截至發稿,未獲回覆。

部分圖片引用網絡 如有侵權請告知刪除