叮咚買菜CEO:過去大家做生鮮卷低價的思路,都錯了_風聞

知危-知危官方账号-1小时前

叮咚買菜繼續保持微利,但仍然前途不明。

8 月 7 日晚,叮咚買菜發佈了二季報,GMV( 商品交易總額 )達到 62.2 億元,同比上漲 16.8%,營收 56 億元,同比增長 15.7%,淨利潤為 1.03 億元( 非美國通用會計準則口徑,不考慮 3600 萬股權激勵費用 ),淨利率 1.8% 。

算上本季度,叮咚買菜已連續 7 個季度實現非美國通用會計準則下的盈利。

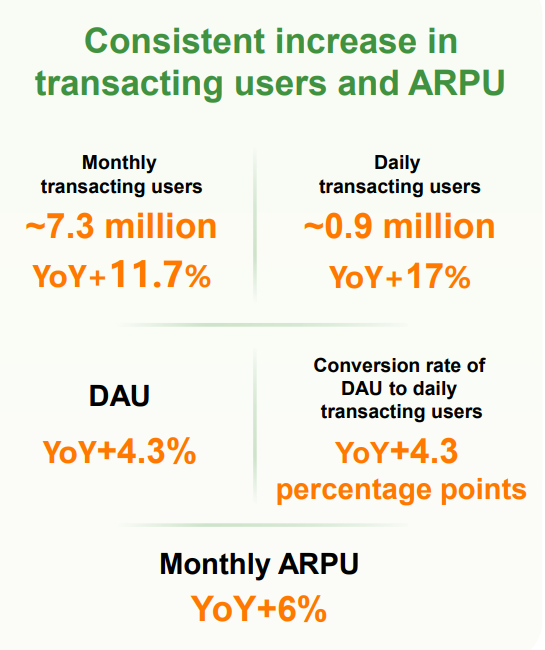

用户方面,叮咚買菜的月活躍用户數增長 11.7% 達到了 730 萬人,日活增長 17% 達到 90 萬。

用收入和利潤分別除以月活躍用户數,可以得到叮咚買菜的用户在二季度人均貢獻了 767 元收入和 13.8 元淨利潤,月均貢獻 255.7 元收入和 4.6 元淨利潤。

作為對比,叮咚買菜的高管在業績會上表示叮咚買菜的付費會員月均貢獻 500 元以上收入,説明會員用户相對普通用户,確實是有一定消費黏性的。

另外,人均每月貢獻 4.6 元的淨利潤這個數據非常小,這説明叮咚買菜的利潤理論上是有很大提升空間的。

比如,其他條件不變的情況下,叮咚買菜將訂單產品總價提高 4.6 元,用户月貢獻收入從 255.7 元提高到 260.3 元,那麼利潤差不多就能翻倍。生鮮產品的價格本身就有波動性,消費者很難分清貴了還是便宜了,除非過於明顯。

但是,理論短期內很難變成現實,現實情況是各種生鮮電商平台還在激烈地卷,一提價消費者可能就跑到其他平台去了。

叮咚買菜要想獲得利潤增長,得靠吸引更多的用户、通過推出更豐富的產品品類讓用户下更多的訂單、提高下單頻次。

其他經營數據方面,叮咚買菜在華東大本營的增長較為亮眼,今年二季度,上海地區 GMV 增長 9.5%,浙江地區增長 22.7%,江蘇地區增長 22.7% 。

**而北京、廣州深圳地區雖然也有增長,但仍然處於虧損狀態。**主要是由於叮咚買菜在這些區域的前置倉密度不夠( 高密度佈局可以提升物流和配送效率,進而轉化為成本優勢,同時能提高品牌曝光度 ),並且這些地區是美團買菜( 去年底改名小象超市 )、京東到家、樸樸超市等競爭對手的優勢區域,競爭比江浙更加激烈。

在本期財報的電話會中,叮咚買菜提到公司會繼續加密江浙滬的前置倉佈局,預計今年內新開約 80 個前置倉,上半年已經開出近 40 個,目前這些倉的單倉日均單量已經突破 800 單( 日均 500 單能實現運營層面盈虧平衡 )。

除此之外,叮咚買菜還新提出了一個聽起來有些出人意料的新戰略。管理層在電話會中表示,未來除了面向 C 端用户,還將拓展 B 端用户,如華住、亞朵等酒店客户等酒旅餐飲渠道,“ 我們相信未來能覆蓋更多 B 端客户,實現我們讓美好的食材像自來水一樣普惠萬眾的使命和初心”。

這個戰略是有待驗證的,B 端和 C 端的經營有明顯不同。C 端生鮮電商的存在邏輯是省去了用户去菜場買菜、挑菜的時間,但 B 端沒有這個需求,原有供應鏈定期將食材送達,已經很高效了。

如果想搶下這塊生意,叮咚買菜就需要做得比 B 端原有供應鏈更好。在過去,這種試圖顛覆傳統農產品供應鏈的戰略,是隻有拼多多和淘寶這樣的大玩家才會做的事。

不過,這個戰略,似乎符合叮咚買菜 CEO 梁昌霖在財報會中對生鮮電商行業的新見解。

他表示,在生鮮電商領域,之前同行們都遵循傳統零售行業的第一性原理:低價獲得規模→規模降低採購成本和運營費用。

但,他認為這個思路在生鮮電商行業是失效的。他的見解是公司要提高自己的供應鏈能力,價格力和利潤都應該是從供應鏈上做出來的,而不是依靠規模,規模是依託供應鏈帶來的服務能力來增長的。

這是一個很有趣的見解,有點像過去大家的共識是 “ 先有雞才有蛋 ”,而叮咚買菜現在認為過去的共識不對,而應該是 “ 先有蛋才能有雞 ”。

包括在生鮮電商的 “ 前置倉 ” 等模式之爭的問題上,從梁昌霖的發言上看,他似乎認為這也不重要了:“ 在過去的發展中,大家都在摸索和求變,但是變化的點不一樣,有些同行不斷在變運營模式,試圖尋找模式上的最優解,而我們一直根據環境變化調整發展策略。我們認為供鏈能力是基礎能力,模式和形式都不重要,供鏈能力強,可以不變應萬變。 ”

所以,本質上來看,叮咚買菜已經不拿自己當生鮮電商來看待了,而是把自己看成是一個生鮮供應鏈企業來發展。

這麼一看,前面提到的給連鎖酒店這類 B 端用户供貨,就也符合邏輯了。

至於叮咚能不能做到、會不會做好,現在只能説有待觀察。