永立風口的洋錢罐:海外暴賺、暴力催收,明裏暗裏踩踏36%放貸紅線_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!1小时前

01 助貸上岸,永立風口

2020年11月,洋錢罐宣佈P2P存量業務完成本息兑付。

這意味着,成立於2015年的洋錢罐,最終從P2P泥淖中掙脱出來。而在未來,洋錢罐將全面轉型轉身助貸業務。

洋錢罐轉型助貸,當然不能一蹴而就。但早在2016年,洋錢罐便在與資方合作中看到了線上小額信貸的巨大空間,並趁機推出了線上“現金借款”APP。

彼時與主業相比,現金貸只能算是P2P的一個必要補充。及至P2P從最熱的風口瞬間降温、冷卻、收緊、直至一刀切,洋錢罐最終憑藉早早佈局的借現金貸業務逃過一劫。

洋錢罐雖然開始了全面轉型,但卻不能稱之為二次創業,因為它保留太多原先的東西。

與2015年成立之初相同,洋錢罐的運營實體依然是北京瓴嶽信息技術有限公司。雖然崑崙萬維在2016年甩賣了洋錢罐的股票,但其實際控制人一直沒變。他便是行業知名投資人,崑崙萬維的董事長周亞輝。

而就業務本質來説,洋錢罐依舊為借款人撮合資金,只不過出資人/資金來源從P2P時代的個人,變成了現金貸時期的持牌金融機構。

當然,洋錢罐最大的不變或許還在於:它始終佇立在行業風口,做着悶聲發大財的生意。

洋錢罐實控人周亞輝曾表示:“一個組織,四到五年一定要換人。我強烈建議,創業的時候一定想着四年結束戰鬥。如果四年內不能結束戰鬥,Fast Failure也不是什麼丟臉的事,俗話説早死早超生。”

如周亞輝所言,成立五年後,洋錢罐變換賽道了。在P2P之後,周亞輝又找到了新的助貸風口,洋錢罐向死而生。

永立風口的洋錢罐,將周亞輝盯風口、賺快錢的商業嗅覺與操盤能力,展現的一覽無餘。

如行業熟知,對市場熱點的精準捕捉、快速收購、迅速變現,是周亞輝的成名絕技。不可避免,這也意味着周亞輝更多的追求短期收益。

投資趣店,便是周亞輝的代表作。

從2015年始,周亞輝參與了趣店的多輪投資。2017年趣店在美上市後,周亞輝通過快速減持,賺了個盆滿缽滿。據不完全統計,趣店上市為崑崙萬維帶來了十幾億美元收益。

與P2P投資經歷相比,洋錢罐略遜一籌,最多是差強人意。

在最鼎盛的2017年,洋錢罐實現營業收入9.33億元,淨利潤為1.88億元。此後,洋錢罐業績開始回落。及至2018年,該平台營收與利潤都下降了30%以上。

加上監管等因素,此後洋錢罐快速剝離了P2P業務,投身助貸。但時至今日,助貸業務到底給洋錢罐賺了多少錢,沒有人知道。

與一眾現金貸上市公司不同,我們很少能看到洋錢罐出示的具體營業數據。但根據既有借貸數據,或許可以對洋錢罐現金貸規模量級做一個大致的評判。

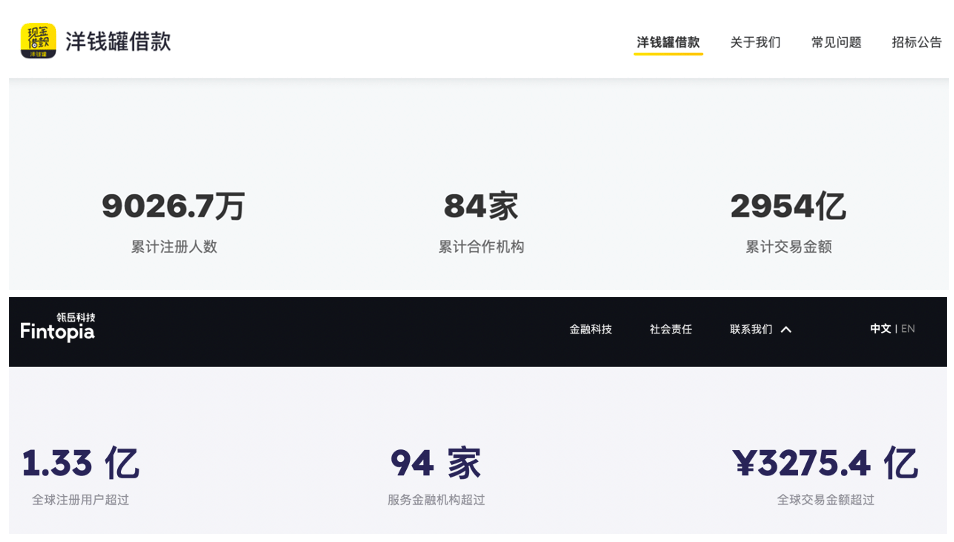

截至2019年6月30日,洋錢罐累計借貸餘額為555.04億元。這個體量,在當時P2P公司中已經算是頭部。如今某頭部助貸平台,當年同期借貸餘額也只有700億,甚至有些平台不足300億。

極其相似是借貸生意(P2P是個人出借,現金貸是持牌機構出借),只要有p2p時期的存量借款用户支撐,洋錢罐就不缺生意。

全面轉型助貸4年後,洋錢罐借錢累計成交額達到了2954億元。

02 從被逼出海,到海外暴賺

如果給洋錢罐發展史打一個標籤,它最多是一家排名靠前的p2p平台,是金貸業務較早的試水者。

但如果把其放在海外,它卻是行業名副其實的領頭羊。早在2017年,洋錢罐旗下現金貸品牌Easycash便急急登陸印尼。

對於此次出海,洋錢罐有一半是被逼的,另一半則是出於前瞻性佈局考量。

彼時,校園貸、套路貸等層出不窮的惡劣事件,讓國內現金貸業務飽受詬病。2017年末,《關於規範整頓“現金貸”業務的通知》出爐,明確提出小額貸款綜合年化利率不應該超過36%,同時要求從業機構暫停發放無特定場景依託、無指定用途的網絡小額貸款,逐步壓縮存量業務,限期完成整改。

這對國內從事現金貸業務的平台是個不小的打擊。但幸運的是,在這項《通知》發出前,洋錢罐已經推出了它們在印尼的現代貸平台Easycash。

此時印尼等東南亞國家,仿若5年前的中國。這裏人口眾多,年輕勞動力豐富,互聯網接受程度日益提高,但線上金融服務覆蓋度卻遠遠不夠。

2億多人口,亞洲僅次中印的巨大市場,讓印尼成為中國現金貸的出海第一站。

國內承壓,海外高漲的需求,讓洋錢罐的Easycash走在了最前列。這個時間節點發生在2017年,洋錢罐是當之無愧的先鋒軍。

對洋錢罐來説,複製國內現金貸經驗並不是什麼難事。

如今,現金貸已經是印尼借貸市場的最主要業態之一,其中中國玩家佔比超過8成。

在一眾現金貸平台眾,Adakami(信也科技)、Easycash(洋錢罐)、Rupiah Cepat(摩比神奇)、Adapundi(印閃)、Uangme(獵豹),尤為知名。

2023年5月末,螞蟻集團原國際業務CRO顧鳴迴歸信也科技,此後出任印尼業務CEO。2024年一季度,信也科技國際業務營收佔比升至近20%,印尼貢獻了很大一部分增量。

據分析人士此前透露,Easycash印尼月放款額度接近1億美元。在人均授信額度100美元上下的印尼,這意味着Easycash月度授信人/次或達幾十萬甚至百萬量級。

除Adakami外,另一現金貸巨頭Rupiah Cepat(摩比神奇)也與洋錢罐有一定關聯。據查,摩比神奇曾是崑崙萬維體外孵化的一個團隊,周亞輝個人一度持股超25%。

相比其他平台,洋錢罐更像是印尼的隱形冠軍。其不遺餘力的坐大印尼市場的一個重要原因,自然是這裏的利潤空間足夠大。

此前,印尼的日貸款利率限制在0.8%以下,換算成年化利率接近300%。2021年底,印尼政府將這一數字降到0.4%。儘管降了一半,但這仍是內地最高年化利率的4倍有餘。

不止印尼市場,海外多地日利率最高限額都比國內高得多。比如當下菲律賓,還保持着日利率不超過3.6%的規定。

洋錢罐當然不會放過這些到嘴的肥肉。Mabiliscash與Credmex便是洋錢罐分別在菲律賓以及墨西哥的助貸平台。

當然,洋錢罐出海也有折戟的一面,印度以及巴西便是例子。此前信息顯示,洋錢罐在印度、巴西兩國僅保留了運營主體存續,並未有實際業務開展。其中很大一部分原因,是出於政治因素。

但只印尼、菲律賓少數幾國,也足以讓洋錢罐賺的盤滿缽滿。官網數據顯示,洋錢罐借錢累計交易額2954億元,而包含洋錢罐、Easycash、Mabiliscash、Credmex在內的瓴嶽科技全球交易金額超3275億元。

兩相差出的300多億,或許是洋錢罐海外規模的一個簡單估值。

考慮到這幾百億,年化利率動輒遠超100%,洋錢罐海外市場可謂是贏麻了。

03 講最好的故事,放最高利的貸,收最暴力的債

不管國內還是海外,放貸者的邏輯賺錢都十分相似。其中,獲客與催收,是整個經營過程的重點與難點。

洋錢罐無疑是其中的佼佼者。它選擇了一個極其巧妙的方法:用最美妙的聲音,講最感人的創業故事,俘獲用户。

這不,近日洋錢罐借款微信公眾號連續兩期頭條發佈“曙光計劃”,以千元大獎“徵集用户故事”:

“留下您和洋錢罐的故事,每位回訪後成功參與故事採寫、文字發佈用户,將獲得200-500元獎勵;回訪後成功參與故事採寫、拍攝的用户,需本人出鏡,將獲得2000-5000元獎勵”……..

向用户拋出真金白銀的洋錢罐,只為獲取一個簡短故事?當然不是,在獲取用户故事背後,洋錢罐更想通過這些正向的故事俘獲用户心智,激勵用户借錢。

類似的故事,洋錢罐已經徵集、製作了80期。這些故事的主角,涵蓋了餐飲店主、服裝經銷商、裝修工、小微創業者等等。

它們的主題也極其相似:都是昔日風光無限的小微企業主,遭遇生意(家庭)變故、急需用錢,而洋錢罐江湖救急,幫助他們實現新人生。

但問題在於,這些故事缺乏自證,其真實性有待考究,這也讓其陷入“自導自演”之嫌。

洋錢罐向用户分享了最動情的借款故事。但無論故事開始有多美,催收只能用上最強的“暴力”手段。

考慮到現金貸平台用户與出借人的信息不對稱(只有那些更缺錢,更不好借錢的用户才會去現金貸平台借取高息貸款),催收無可厚非,也不可避免。

但暴力催收卻無法容忍。不管315還是法律層面,近年國家都在嚴重打擊暴力催收,但這種情況似乎依舊屢禁不止。

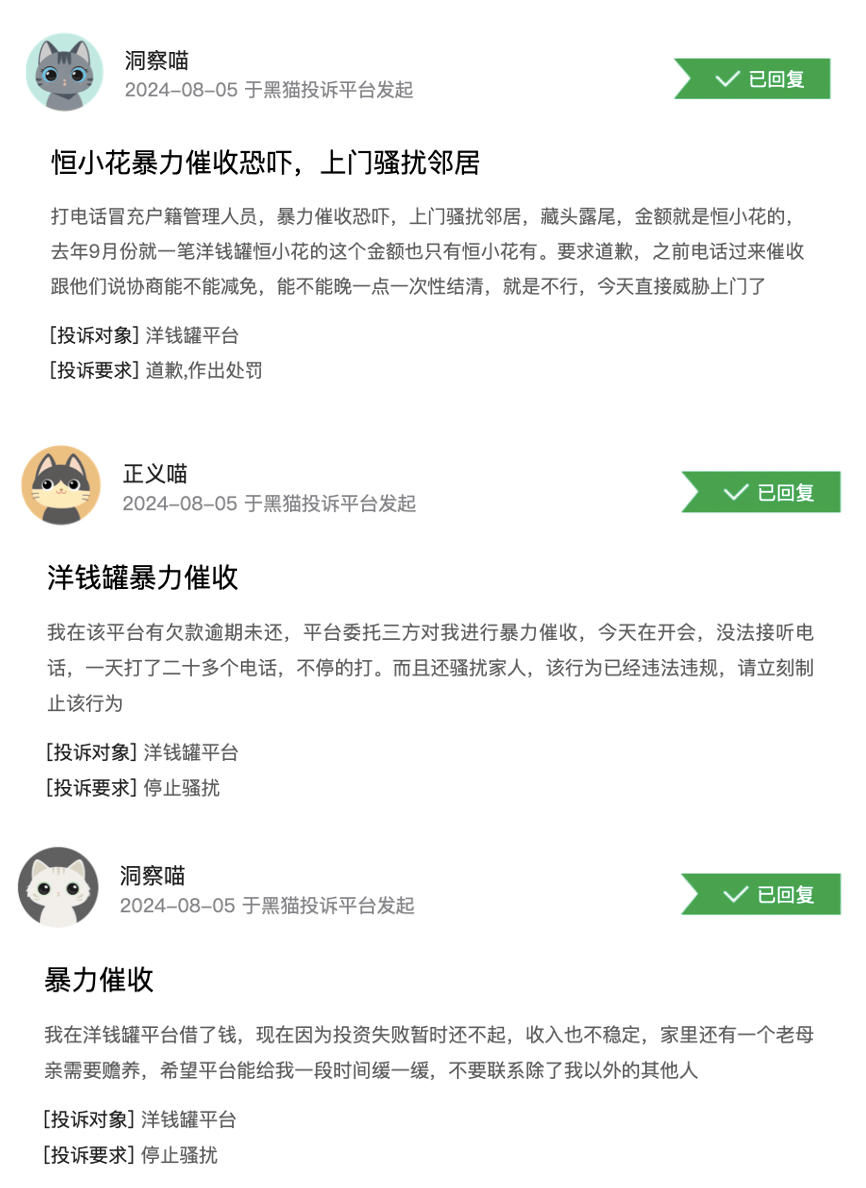

以洋錢罐為例,筆者在黑貓投訴平台搜索“洋錢罐”關鍵詞,其累計投訴量高達16535條。

截至8月12日,在洋錢罐一個月內的800多條投訴中,有300多處明文提到暴力催收的字眼。這些內容,多涉及恐嚇當事人,累及家人,甚至是騷擾鄰居。

催收本沒錯,這是企業經營的正常方式,但暴力催收的吃香有些難看。

除暴力催收外,用户投訴較多的是高利率。這800多條投訴中,不含高利息字樣,僅僅明確36%利率字眼的地方便有60多處,用户認為這超出了國家的法律紅線。

除了投訴暴力催收、高利率外,800多條投訴中還有90多處涉及“不能提前還款”的信息。用户投訴聚焦在“平台拒絕提前還款、需支付高額費用、無法提前還款、聯繫不上客服等。

如果説,36%這道紅線,企業還在着力規避。但這些為提前還款設置的種種障礙,就是典型變相收取高利息。一名用户算過,“加上因提前還款而支付的外報成本,洋錢罐真實利率遠高於36%。”

不能提前還款與高利率糾纏在一起,兩者共同造成了用户的高額成本。連同暴力催收,它們一併構成了借款用户心中永遠的痛。

不止國內,作為後來者的海外市場其實也面臨相似的難題。換言之,國內市場這條高息、催收之路,海外也要再走一遍。

但海外市場的挑戰,似乎要比國內市場更大。

在印度,只有採用“公司”制非銀行類機構才能經營P2P借貸業務。其明確要求相關從業人員要接受足夠的培訓、能採取適當的方式才能跟借款者交流,不能騷擾打擾借款人,更不能暴力催收。

印尼法律要更嚴苛,它要求在印尼從事債務催收行業的人員必須獲得由融資結算專業認證機構(SPPI)頒發的專業認證,而收債人需要獲得融資結算專業認證(SP3),有效期為三年,必須在有效期屆滿前至少三個月通過重新註冊成為認證考試的考生來進行延期。

印尼金融管理協會也要求所有的催收公司都要持牌。金融服務管理局人士表示,政府不會容忍收債人通過違法方式催收債款,違反規定的金融企業將面臨警告、凍結經營活動、吊銷營業執照等行政處罰。遇到用户投訴量較大較突出的現金貸平台,相關部門會要求其進行內部整理,不符合要求的直接下架整改。

所有這些要求,都給現金貸催收帶來了新挑戰。

海外放貸、催收最難,這是行業公認的。而伴隨着監管趨嚴,以及政府對消費保護強化,催收領域不慎合規,甚至大搞暴力催收的平台,將面臨較大的監管與輿論壓力。

而在壞賬率普遍提升的大環境下,現金貸平台很多時候只能選擇以暴制暴。除此之外,一些平台也在對借款用户進行更高的利率誘導,以抵消日漸高企的高壞賬率。這逐漸形成了一個不好的怪圈,惡性循環。

當然市場是公平的,接受考驗的不止洋錢罐。