來到IPO關口,地平線離“三分天下”還有多遠?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。57分钟前

黑芝麻智能敲鐘後,港交所門口又有一些智駕芯片企業引發關注。

據悉,近日地平線已通過中國證監會IPO備案,擬發行不超過11.5億股境外上市普通股並在香港聯合交易所上市,預計籌集約5億美元資金。

從天眼查可以瞭解到,該公司成立於2015年,是一家乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商,目前正立於時代潮頭。

具體而言,隨着車企對產品智能化升級的訴求持續突出,自動駕駛概念走強,地平線所處市場有望打開更大規模。

灼識諮詢數據顯示,2023年,全球及中國的高級輔助駕駛滲透率均超過50%;2023-2030年,全球高級輔助駕駛和高階自動駕駛解決方案市場規模,預計將由619億元增至10171億元,複合年增長率為49.2%。

其中,地平線展現出較大的發展潛力。據天眼查,該公司已經完成多輪融資,在2022年11月的D輪融資後,地平線的估值達到了87.1億美元(約624億元)。另據灼識諮詢資料,按2023年解決方案裝機量計算,地平線為我國本土OEM(整車廠)的第二大高級輔助駕駛解決方案提供商,市場份額為21.3%。

能獲得市場的認可,很大程度得益於該公司的產品佈局。據悉,地平線的硬件產品線包括征程系列芯片、旭日系列芯片以及Matrix系列計算平台。

能獲得市場的認可,很大程度得益於該公司的產品佈局。據悉,地平線的硬件產品線包括征程系列芯片、旭日系列芯片以及Matrix系列計算平台。

其中,今年4月發佈的征程6系列芯片,擁有統一的硬件架構、工具鏈及軟件棧,具備同代一致、代際兼容、系統最優的特性,能夠全方位覆蓋智駕全階應用。

此外,地平線也提供全面的自動駕駛解決方案組合,包括高級輔助駕駛解決方案Horizon Matrix Mono、高速NOA方案Horizon Matrix Pilot、高階智能駕駛解決方案Horizon Matrix SuperDrive。

此外,地平線也提供全面的自動駕駛解決方案組合,包括高級輔助駕駛解決方案Horizon Matrix Mono、高速NOA方案Horizon Matrix Pilot、高階智能駕駛解決方案Horizon Matrix SuperDrive。

這樣的佈局助力企業打開市場,招股書顯示,目前,地平線軟硬一體化的解決方案已獲得24家OEM(31個OEM品牌)採用,裝備於超過230款車型。

相應的,企業營收也在持續增長。招股書顯示,2021-2023年,地平線營收分別為4.67億元、9.06億元、15.52億元。

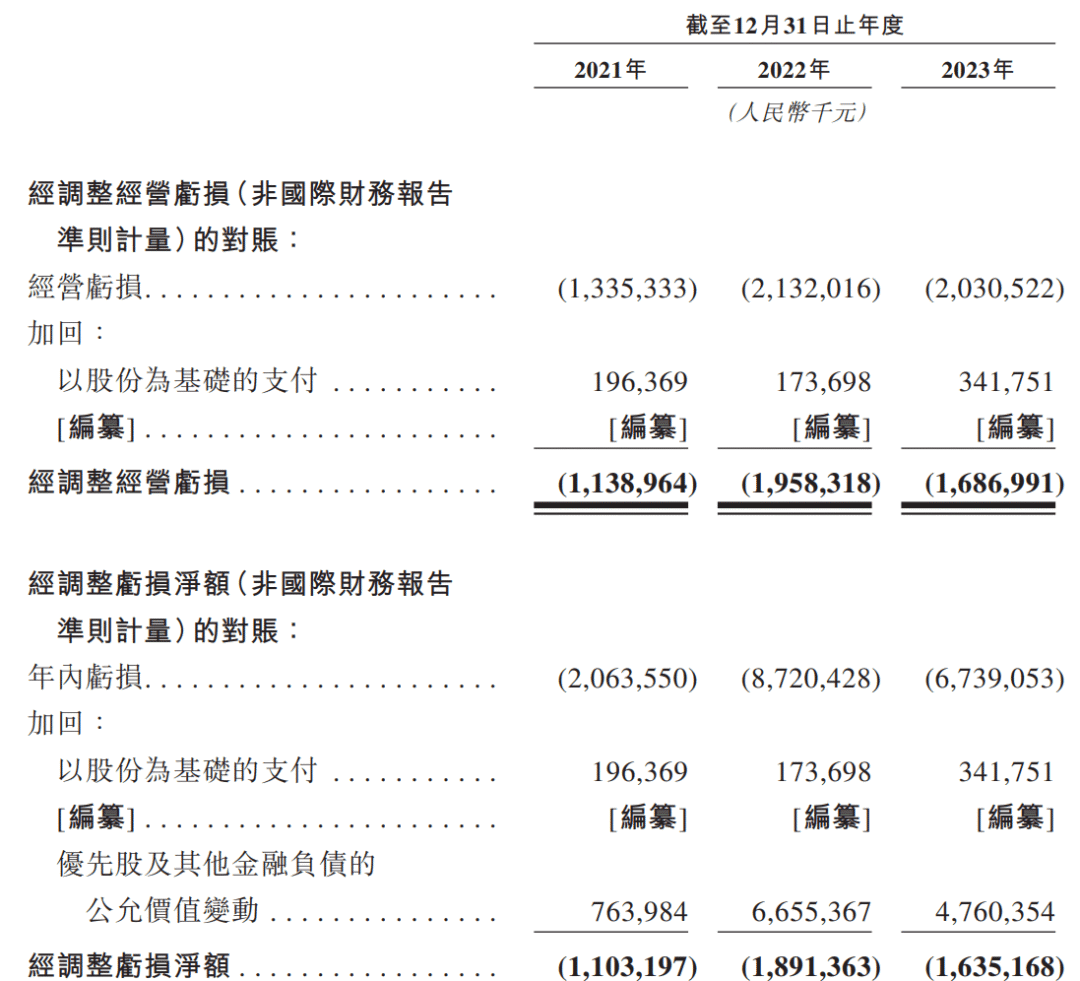

不過,利潤水平則是另一番面貌:2021-2023年,地平線經營虧損分別為13.35億元、21.32億元、20.3億元;年內虧損分別為20.64億元、87.2億元、67.39億元。

對此,地平線解釋稱,虧損主要是由於需要大量前期投資以及規模經濟效應尚未釋放等。這一點招股書中也有相關數據披露:2021-2023年,地平線研發開支分別為11.44億元、18.8億元、23.66億元,分別佔當期收入的245%、207.6%及152.5%,三年研發合計是營收總額的2倍多。

對此,地平線解釋稱,虧損主要是由於需要大量前期投資以及規模經濟效應尚未釋放等。這一點招股書中也有相關數據披露:2021-2023年,地平線研發開支分別為11.44億元、18.8億元、23.66億元,分別佔當期收入的245%、207.6%及152.5%,三年研發合計是營收總額的2倍多。

當然,這也是行業的普遍現象。Nullmax創始人徐雷就曾指出:“自動駕駛作為一個快速發展的新興領域,包含大量對頂尖AI(人工智能)技術的研發和應用,研發難度、週期和投入,與一般的軟硬件有很大不同,盈利曲線也有很大差異。”

而如何真正走出盈利曲線,也較為考驗相關企業的恆心與毅力。

回到地平線,目前可以確定的是,增強規模效應平衡成本壓力,將是其後續發展的重中之重,公司此前做出的規劃也印證了這一點:到2023年成為中國自動駕駛芯片市場佔有率第一,到2025年能夠在全球汽車智能芯片市場佔據30%的份額,做到“三分天下”。

不過,也需要看到,當前全球智駕芯片市場競爭局勢還是頗為嚴峻。根據蓋世汽車研究院報告,2023年智駕域控芯片排名前四的分別是特斯拉FSD芯片、英偉達Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,合計佔據市場份額近80%。

地平線顯然還有一場持久戰要打。