遊戲業務強勢復甦,騰訊單季淨利潤超470億元_風聞

极客公园-极客公园官方账号-4分钟前

DNF 手遊和發力 AI,騰訊二季度的亮點不再只是視頻號。

作者 | 連冉

編輯| 鄭玄****

DNF 手遊的火爆,給騰訊二季度財報早早打下了一針強心劑。但昨天的財報結果,依然超出了很多人的預期。

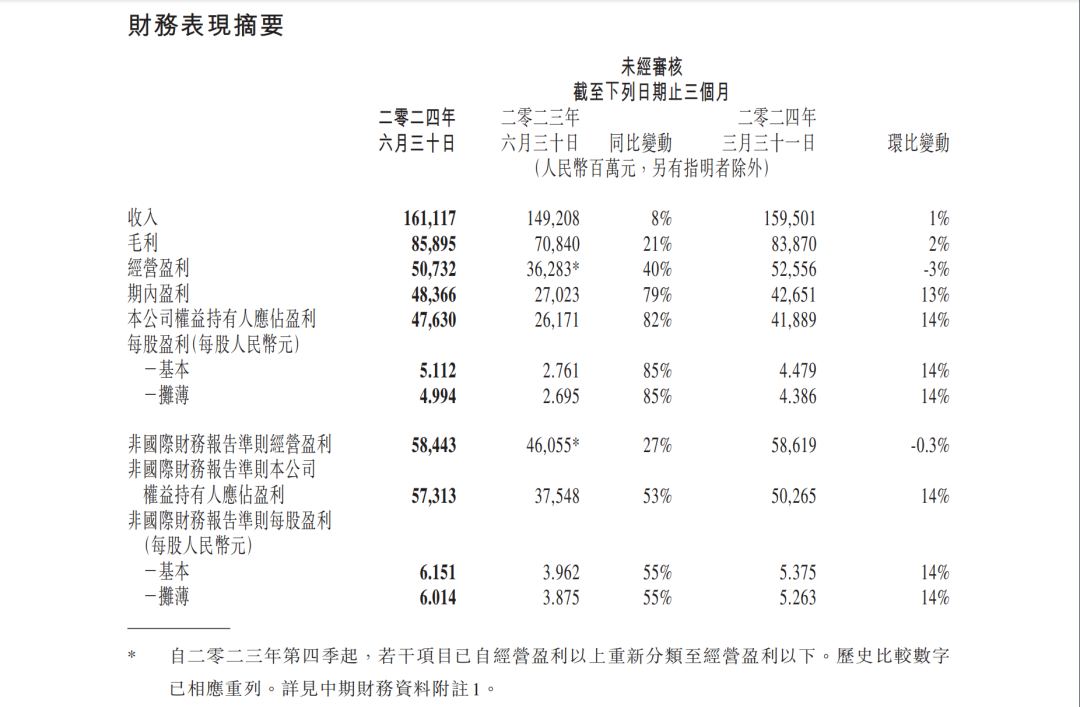

二季度,騰訊營收同比增長 8% 至 1611.2 億元(一季度同比增長 6%),略低於市場預期的 1613.5 億元;毛利同比增長 21%,至 859 億元;經營盈利同比增長 40% 至 507 億元,略不及預期的 514.6 億元;淨利潤同比增長 82% 至 476.3 億元,大幅超過預期 399.4 億元;調整後淨利潤同比增長 53% 至 573.1 億元,大幅超過預期 486.7 億元。

騰訊二季度財報表現|圖片來源:騰訊

騰訊董事會主席兼首席執行官馬化騰指出,二季度業績展現了公司平台與內容結合戰略的優勢,騰訊將繼續在平台和包括 AI 在內的技術領域內進行投資,以創造更多的商業價值和更好地服務用户需求。

在騰訊三大主營業務中,增值服務收入 788 億元同比增長 6%,網絡廣告收入 299 億元同比增長 19%,金融科技及企業服務收入 504 億元同比增長 4%。廣告已經連續多個季度保持兩位數增長,且保持較高的毛利率水平,本季度毛利 166 億元同比增長 36%,毛利率由去年同期 49% 提升至 56%。

截至今年二季度,騰訊已連續五個季度實現毛利同比增速超 20%。財報顯示,毛利增長主要得益於本土市場遊戲收入、視頻號廣告收入、小遊戲平台服務費及視頻號商家技術服務費等高毛利率收入來源的增長。長視頻業務和雲服務業務的毛利增長也為整體毛利的增長做出了貢獻。

隨着毛利率的持續提升,騰訊繼續積極回購股票。年初,騰訊設定了 2024 年擬回購超過千億港元的目標,目前已經完成了 523 億港元的回購,超過了 2023 年全年 494 億港元的回購總額。今年以來,騰訊的股價已經上漲了約 27%。

01

遊戲「復甦」

二季度騰訊遊戲業務恢復增長態勢,本土、國際市場均同比增長 9%。

其中當季發售的 DNF 手遊(《地下城與勇士:起源》)功不可沒。二季度,騰訊遊戲本土收入同比增長 9% 至 346 億元(一季度同比下降 2%),財報中騰訊稱主要得益於《地下城與勇士:起源》、《無畏契約》以及《金剷剷之戰》《英雄聯盟手遊》一批次新遊的推動。

Sensor Tower 6 月數據顯示,推出一個月後,《地下城與勇士:起源》光是在國內的蘋果應用商店就獲得了 2.7 億美元的收入,同時這種強勁的勢頭一直持續到 7 月份。

《地下城與勇士:起源》|圖片來源:《地下城與勇士:起源》官網

投行富瑞集團(Jefferies)已經上調了對《地下城與勇士:起源》的 2024 年遊戲總收入的預期,從此前的 190 億元上調至 240 億元。

除了本土遊戲,海外收入同樣增長加速。二季度同比增長 9% 至 139 億元(一季度收入同比增長 3%),主要得益於 Supercell 新遊戲表現突出:《PUBG MOBILE》表現強勁的同時,新遊《爆裂小隊》上線至今總收入已超過 5000 萬美元,《荒野亂鬥》的增長勢頭持續加快,二季度季度平均日活躍用户數量創歷史新高,流水同比增長 10 倍。

另據 Sensor tower 的數據顯示,按日活躍用户規模計算,二季度《荒野亂鬥》在國際市場手遊中排名第三。

重點遊戲方面,《王者榮耀》和《和平精英》二季度兩款遊戲均恢復流水增長,摩根士丹利預計,今年二季度騰訊遊戲的國際市場流水同比增長 40%—50%,加上本土市場多款長青遊戲回暖,下半年騰訊遊戲的收入增速有望達到 13%。

小遊戲方面,二季度小遊戲總流水同比增長超 30%,近一年則有 60 多款遊戲 DAU(日活躍用户數量)過百萬,有 240 多款遊戲季度流水超過千萬元。

關於遊戲行業方與應用運營商之間關係緊張的猜測,首席戰略官 James Mitchell 回應稱,這種緊張關係是天然的,主因為應用商店對遊戲和數字內容徵收高達 30% 的費用,這對遊戲開發者來説無疑是一筆不小的開銷。儘管應用商店聲稱他們為遊戲行業提供了一個有益的生態系統,但遊戲開發者們認為,如果真是這樣,其他類型的產品也應當分享這些成本。

Mitchell 進一步分析稱,隨着時間的推移,無論是因為監管政策的調整還是市場的競爭壓力,應用商店的抽成比例很可能會逐步降低。這是一個行業趨勢,也是遊戲開發者們所期待的。

就《地下城與勇士:起源》而言,鑑於這款遊戲強大的品牌吸引力和玩家的熱情,騰訊選擇了通過內部渠道而非安卓應用商店來發布這款遊戲。這樣對公司所獲得的回報和用户體驗都有好處。

但對於未來發布的其他遊戲,公司計劃從頭開始培養用户羣體,並期待繼續與應用商店運營商保持合作。

關於 iOS 平台上微信小遊戲的商業化問題,Mitchell 澄清了一些外界的誤解。他強調,目前騰訊並沒有通過繞開蘋果的支付系統來商業化微信小遊戲。但如果能夠實現這樣的商業化,對騰訊、蘋果以及遊戲開發者和用户都將是有益的。目前,騰訊正在積極與蘋果進行談判,探索一種能夠實現三方共贏的解決方案。如果談判沒有取得進展,那麼現狀可能會繼續維持。

02

視頻號驅動,廣告收入同比增長 19%

二季度,廣告業務收入同比增長 19% 至 299 億元,主要受視頻號及長視頻的收入增長驅動。由於部分互聯網服務公司的廣告預算縮減,移動廣告聯盟的收入同比下降。

去年以來,視頻號就成為騰訊財報的重點項目之一。

財報顯示,通過改進推薦算法和增加本地化內容,視頻號的用户使用時長有了顯著的同比增長,這表明視頻號在吸引和增加用户參與度方面取得了進展,這對廣告業務的增長起到了積極作用。此外,微信和 WeChat 的合併月活躍賬户數也同比增長了 3%,達到了 13.71 億。

騰訊在本季度還升級了其廣告技術平台,即騰訊廣告 3.0 系統,該平台能夠分析更長週期的用户興趣,以及更高頻地處理用户信號,從而使騰訊能夠獲得更深入的用户洞察,並提供更精準的廣告推薦。

儘管視頻號驅動的收入在快速增長,但本季度披露的信息仍然有限。關於微信生態系統中的電商業務,騰訊總裁劉熾平在業績發佈會上稱,與其他短視頻平台相比,微信生態內的直播電商在總商品交易額增長方面並未出現放緩。這主要是因為微信生態內的直播電商交易額規模相對較小,還有很大的增長空間。

此外,劉熾平還提到近期騰訊重新定位了直播電商業務,使其更深入地融入微信電商系統。他強調,騰訊的目標是在微信內部打造一個電商生態系統,而不僅僅是依賴於視頻號和直播頻道。騰訊計劃在微信內部構建一個與整個微信生態系統相連的電商生態系統。

接下來,微信電商將充分利用視賬號和直播頻道的資源,同時也會連接到微信生態的所有元素,包括公眾號、小程序、企業微信以及微信內部的所有社交和羣組活動。

至於銷售額增速明顯放緩,劉熾平解釋稱這是是因為直播電商雖然可以快速增長,但隨後可能會遇到自然瓶頸。如果能夠系統地在微信內構建電商生態系統,並利用微信內部的所有資源,那麼就有希望構建一個更大、更有意義、潛力更大的電商生態系統。

03

AI 大模型落地加速

財報顯示,AI 技術正在加速落地。二季度,騰訊基於基礎模型「騰訊混元」推出的生成式 AI 應用元寶上線後功能持續升級,其覆蓋公眾號的深度 AI 搜索功能是亮點之一。

騰訊「元寶」|圖片來源:「元寶」官網

目前騰訊混元大模型已在近 700 個騰訊內部業務和場景中落地,助力騰訊會議、企業微信等 SaaS 產品智能升級;並在上個月升級了其高性能計算網絡,以提高網絡通信和大型語言模型(LLM)訓練的效率,並將其雲平台擴展到了 Meta Platforms 的新 Llama 3.1 模型。

儘管在國內 AI 領域的價格戰中,騰訊尚未展現出明顯的優勢,但它通過發佈大模型知識引擎等 AI 工具和高性能計算服務,致力於降低大模型產業落地的門檻,縮短模型到應用的距離。

此外,騰訊 SaaS、PaaS 等自研產品商業化加速,在製藥、製造、零售等行業的滲透率不斷提高,服務已經滲透到福耀玻璃、太古可口可樂、衞龍、美的、國家電網等眾多標杆客户,頭部客户滲透率超過 50%。

騰訊在研發上的投入也相當可觀,財報顯示,騰訊 Q2 研發開支達 172.77 億元,自 2018 年至今六年研發投入超過 3026.09 億元,持續發力核心技術自研、提升產品競爭力。

在談到與人工智能相關的收入,包括高性能計算基礎設施、模型庫和企業級 AI 解決方案,以及騰訊對 AI 在未來收入貢獻的預期時,騰訊首席戰略官 James Mitchell 在業績發佈會上指出,客户對於租賃 GPU 以滿足 AI 需求呈現出快速增長的趨勢。

James Mitchell 談到,在美國,超大規模雲服務提供商通過出租 GPU 給有 AI 需求的公司已經形成了龐大的業務。在中國,這一趨勢也在增長,不過規模較小,部分原因是中國的初創企業沒有像美國公司那樣擁有鉅額資金支持。

中國的許多小公司資本在 10 億到 20 億美元之間,而不是像一些由美國大型風險投資公司資助的初創企業一樣擁有 100 億甚至 900 億美元的資本。

同時,雖然雲服務中 GPU 的租賃需求在增加,但其中一些需求實際上是從原本的 CPU 租賃需求中轉移過來的。因此,雖然 GPU 的租賃業務發展得很好,但 CPU 處理的業務增長則相對平穩。

騰訊在 AI 技術上的持續投入和商業化努力,預示着公司在未來技術驅動的市場中擁有潛力,但也需要在國內外市場中找到合適的定位,以保持其競爭力並實現可持續的增長。

*頭圖來源:騰訊官網

本文為極客公園原創文章,轉載請聯繫極客君微信 geekparkGO