進入中報密集披露期!半導體上游還要震盪多久?_風聞

界面有连云-有连云官方账号-2小时前

8月第二週,股市連續三天成交額不足5000億元,市場情緒愈發低迷,2024年8月15日,大資金借道ETF跟進,三大股指收紅,成交額放量至5915億元。半導體相關指數也悉數收紅,其中代表半導體上游行業走勢的半導體材料設備指數漲0.46%,總體來看,依然處於震盪期。

下半月進入中報密集披露期

在A股整體盤面較為弱勢的情況下,半導體市場目前看來也比較平淡,雖有一些積極因素積累,但需要實質性的利好催化。

回顧近段市場消息,從行業週期上看,兩大晶圓代工龍頭業績超預期,機構紛紛看好下半年半導體行業復甦。據中芯國際透露,全產業鏈均有較高備貨建庫存意願以搶佔更多市場份額。

同時,晶圓代工價格的調整已經傳導到了功率半導體廠商,這導致了價格上漲的趨勢。這種趨勢對於相關企業來説是一個積極的信號,因為價格上漲通常會帶來更高的利潤率。

從機構關注來看,自7月以來,已經有55家A股半導體上市公司獲得了機構調研,這表明投資者對於半導體行業的興趣正在增加。

而更為重要的是,8月下半月,大批半導體設備、材料公司將正式披露中報業績。東吳證券指出,臨近中報密集披露期,基於業績確定性/中期基本面的勝率交易往往佔優,而基於產業發展趨勢/遠期基本面的賠率交易有較大的“跑輸”風險。景氣行業方向可能成為接下來交易的重心。

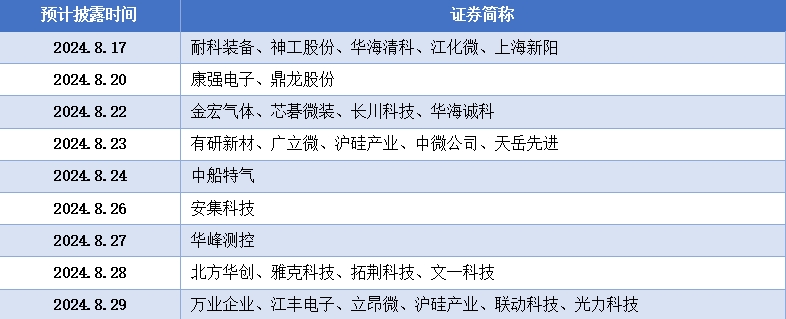

表1 半導體材料設備指數成分股中報業績披露時間表

資料來源:中證指數公司,公司公告,Wind,截至2024.8.15。以上個股僅作為舉例,不作為推薦。

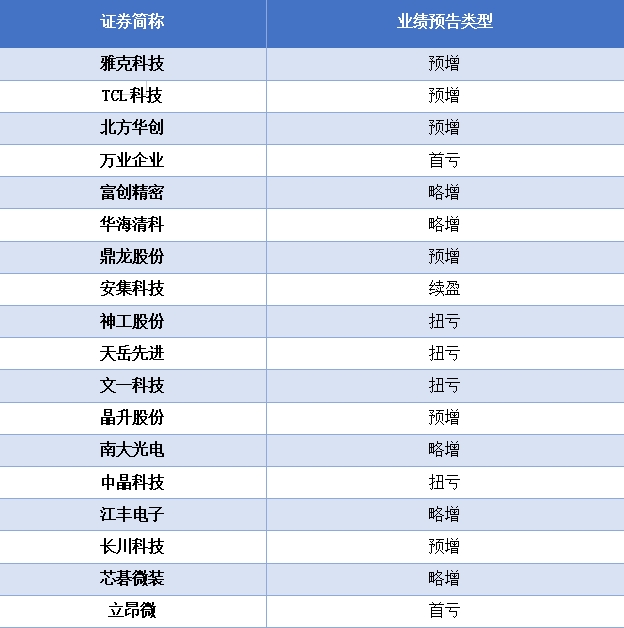

而關於半導體設備、材料板塊的業績預期,早在7月中報業績預告披露階段,半導體材料設備指數成分股有近半數都發布了業績預告,其中絕大部分公司都表示業績增長(預增、略增、扭虧為盈),只有兩家公司業績預告為首虧。

表2 半導體材料設備指數成分股中報業績預告類型

資料來源:中證指數公司,公司公告,Wind。以上個股僅作為舉例,不作為推薦。

指數調整到位了嗎?

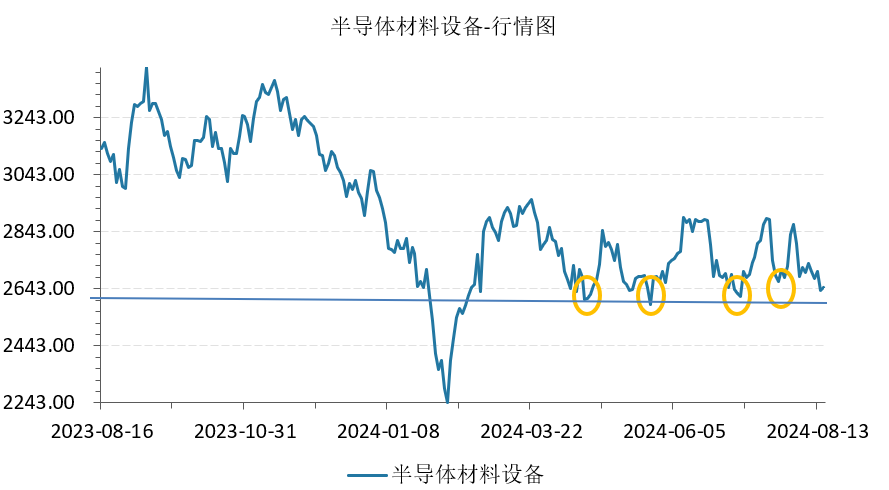

今年以來,市場基本處於存量資金博弈的狀態,行情難以持續,因此半導體材料設備指數也處於反覆震盪中。根據歷史行情,指數之前的4次反彈,一般都在2650點左右,該位置或許有一定支撐。

數據來源:Wind,數據區間:2023.8.16-2024.8.15。

但目前,市場觀望情緒比較濃厚,兩市成交額萎縮,場內存量博弈更加明顯,因此尚不足以形成反彈的條件。不過,在8月12日至8月14日這段期間裏面,資金對消費電子行業頗為青睞。131個申萬二級行業當中,主力資金在近3天內加倉消費電子行業超5億元,位於申萬二級行業之首。

數據來源:Wind,數據區間:2024.8.12-2024.8.14。

八九月素來是消費電子行業的旺季,目前看來,投資者對該行業的確定性依然保持信心。而下游消費電子的復甦有望帶動上游半導體設備、材料的需求。這一趨勢不僅體現在傳統消費電子產品的銷量增長上,還體現在新興技術如AI的應用上。

光大證券分析稱,下游需求端,消費電子行業需求復甦,全球CSP大廠Capex持續高速增長。二季度,全球智能手機出貨量同比增長6.5%,其中,國內出貨量同比增長8.9%;全球PC出貨量同比增長3.0%。同時,AI加速落地端側,AI手機和AIPC產品相繼面世,同時蘋果Vision Pro已經在全球多個國家或地區發售,AI驅動的新一輪創新週期有望拉動上游的芯片半導體行業的復甦。

因此,根據數據統計看,下游消費電子產品如智能手機、個人電腦(PC)、平板電腦等的需求出現回暖跡象。特別是在2024年,隨着AI技術的應用和發展,AI相關的消費電子產品需求強勁,有望進一步驅動消費電子行業重返成長軌道。

另外,半導體自主可控重要性持續凸顯。根據中芯國際的半年度業績報告,公司的毛利率高於預期,但是二季度產品的平均銷售單價卻是下降的。對此,市場觀點認為,這是週期剛開始的表現,量升價跌先消化庫存和產能。因此,預計在晶圓廠擴產的背景下,國產化在未來幾年依然是值得期待的主線之一。

相關產品:

半導體材料ETF(562590)及其聯接基金(020356/020357)

半導體材料ETF

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。