“幹掉”兄弟後,京東更賺錢了_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。昨天 22:45

電商價格戰持續開打,老玩家京東表現如何?

電商價格戰持續開打,老玩家京東表現如何?

8月15日,京東集團發佈的2024年二季度財報顯示,二季度京東營收達到2914億元,同比增長1.2%。二季度,京東取得了145億元淨利潤,淨利潤率首次達到5.0%。2024年上半年,京東集團營收5514億元,淨利潤達到197億。

過去一年,京東圍繞線下佈局與數字化轉型,加強了平台基礎設施建設,成本與效率的優勢得到了釋放,在低價競爭中沒有顧此失彼,營收與利潤都得到了增加。在電商白熱化競爭的今天,京東仍在增加着實體商業體的份額。

此外,京東還融合了AI技術,商家可以實現商品發佈、店鋪裝修、智能客服等多種操作場景,最快30秒內完成商品上架。AIGC內容生成平台應用,能讓普通商户也能完成精細化運營動作。

不過,電商低價戰爭拼的是真金白銀,是綜合能力考驗,更考驗一家企業的耐心與定力。儘管取得了階段性成果,可在電商趨近白熱化的競爭下,京東的優勢遠遠不是勝勢。

線下家電悄然發力

2024年下半年的開端,電商平台相繼修改規則,其中有消息稱淘天集團將放棄延續了一年的低價策略,再度將GMV放回第一優先級。不過,京東則採取了截然不同的策略。

京東8月8日開始生效的新規,進一步擴大了比價範圍:比價平台新增抖音,同時在與拼多多、淘寶的比價競爭中擴大了品類類別。這意味着,京東將在更多品類領域與更多平台開打價格戰。

手握大量實體店鋪的玩家參與價格戰或能説明一個問題,價格戰只是一種手段,而並非結果。線上,京東價格戰將淘天與拼多多帶入低價旋渦,線下市場則重拳出擊,贏得利潤。

數據顯示,5月31日晚8點至晚12點,即618活動開始後的4個小時,京東直播觀看人數同比增長460%,京東採銷直播訂單量較2023年雙11開始後的4小時增長300%,近1萬個品牌成交額同比增長超5倍。但天貓始終佔據綜合電商平台榜首位置,以5717億元斷崖領先。

由此看來,京東訂單量和成交額咬得很死的原因,並不全在線上。

此前介紹過的採銷團隊人才聚集問題,目前已經有了較為明確的答案,梯隊建設完成後,京東對線下生態進行重構。其中積極響應政策而提出的家電家居換新服務,已經同20多個省市達成合作,大促中帶動超700個品牌成交額同比增長超過一倍。

家電戰略的根本在於市場定價權的掌握。不同於此前的圖書,京東從2019年投入12.7億收購五星電器近半數股份,已在該領域佈局超過五年。天眼查App顯示,7月31日,京東五星電器集團濟南有限公司成立。該註冊地址為山東省濟南市歷下區泉城路,曾是國美在該市的二十號商城,國美撤出後,閒置過一年。據公開報道,線下綜合類消費商業體京東Mall山東首店或將在9月1日開啓試運營,目前主要以電器銷售為主,濟南這類城市正在成為大電器商交戰的新戰場。

618期間,京東全國34家自營門店也迎來新店開業和重裝開業。其中,廣州、重慶、蘇州三個城市的京東MALL新店開業,位於上海等地區的8家城市旗艦店新店開門營業,位於南京等地的23家京東自營門店升級開業。

**今年上半年,京東家電家居專賣店新建及升級門店數量超過1900家,店均面積同比提升59%。**據瞭解,京東家電家居下半年將進一步做大線下市場,計劃下半年在全國範圍內新建和升級超過2000家門店。

**今年上半年,京東家電家居專賣店新建及升級門店數量超過1900家,店均面積同比提升59%。**據瞭解,京東家電家居下半年將進一步做大線下市場,計劃下半年在全國範圍內新建和升級超過2000家門店。

當下,或許京東電器的戰略已經明晰,一方面通過已經入股的五星電器等固有賣場大副提高銷售能力,去庫存。另一方面則以京東MALL為載體,用不同的店型來瞄準家電和3C市場,自己另起爐灶,或想能繞過現有的經銷體系,獲取更低成本。

如此一來,京東電器,就掌握了家電市場的部分定價權,價格戰時有了一定優勢。從二季報結果看,京東的增收增利,家電戰略取得初步成功。

自營搭配物流破局

家電利潤大,需求高,迭代迅速,這讓家電生意壁壘更高。京東一方面與淘天大打價格戰,另一方面則在家電項目回血,這使得京東價格競爭時,有更多餘量。

兩年前,京東形成由京東MALL、京東電器超級體驗店、京東電器城市旗艦店組成的自營門店矩陣,並且不收入場費。隨後,京東電器城市旗艦店在一到四線城市規模超過百店,已實現覆蓋各大城市。

而本次二季報中提到的,近五萬款自營食品飲料及上萬家第三方店鋪加入“不愛吃包退服務”,則是京東自營供應鏈結合物流能力展現。

實際上,京東自營一直依託倉儲能力發展,截止二季度京東供應鏈基礎設施資產規模超過1560億元,同比增長超過11%。在全球共擁有接近100個保税、直郵和海外倉庫。面對拼多多的低價競爭,採用了線下進攻,線上打防結合的方式。

這意味着,京東的低價或補貼政策看起來兇猛,實際上並非處處讓利。講通俗一點,即讓利的金額可能沒有拼多多高,但消費者的獲得感不會太差。

在美妝領域,京東百億補貼上線美妝加贈後,立刻加大了美妝全品類的投入力度,號稱上不封頂。目前已經投入超過30億元。在電商領域,美妝依舊是聚合增長點。二季報表明,劉強東的賬倒是越算越精,在投入方面重供應鏈並輻射配送,圍繞着線下倉儲,已經形成了從上游完整覆蓋中下游產業鏈的一套特有體系。

圖源網絡大批量的自營品配合優勢物流業務,在價格戰中佔據了主動權,儘量在保證利潤的情況下與拼多多和淘寶進行競爭。或許,這才是京東在傷敵一千自損八百的價格戰中愈戰越勇的原因。將線下家電渠道端聚攏後,京東實際已經掌握了相當程度大宗電器的定價權,賣場決定了經銷商利潤的榮枯線。

圖源網絡大批量的自營品配合優勢物流業務,在價格戰中佔據了主動權,儘量在保證利潤的情況下與拼多多和淘寶進行競爭。或許,這才是京東在傷敵一千自損八百的價格戰中愈戰越勇的原因。將線下家電渠道端聚攏後,京東實際已經掌握了相當程度大宗電器的定價權,賣場決定了經銷商利潤的榮枯線。

可以做出這樣的假設,當京東將全國的線下渠道覆蓋完整後,家電換新的大部分產業紅利都會落在他們的頭上。家電換新的背後是當年家電下鄉的迭代升級,搶抓下沉市場成了頭等大事。QuestMobile數據顯示,四年前618期間新安裝京東APP的用户中,近68%來自三線及以下城市;京喜自身新用户增長環比超過100%,新用户中有七成來自3-6線城市。

如此掌握了比價大戰的核心要素,而旗下的五星電器則舉辦多種多樣的樓盤購買團,與開發商合作的基礎上對消費者進行一定的讓利,讓拿到新房的消費者們能夠線下進行體驗並打包購買。

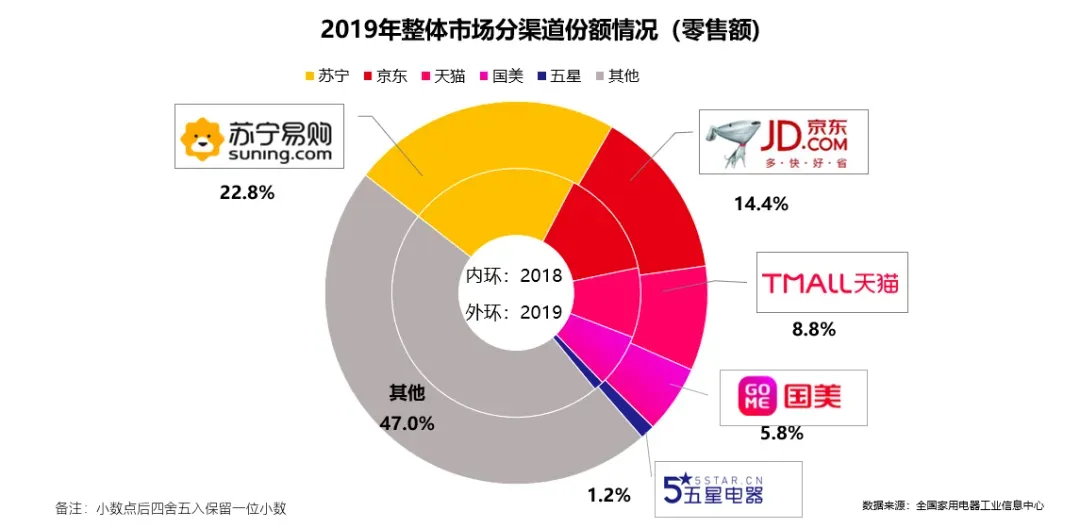

**隨着國美和蘇寧的勢弱,京東在家電市場的份額很可能已經超過了30%,甚至還會更高。**高滲透率下,市場信心進一步回升。當天財報發佈前,京東股價一度下跌3%,第二天則高開,盤中一度接近10個點漲幅。

京東未來幾何

本次京東季報中,AGI表現也頗為搶眼。

官方數據顯示,言犀數字人在618期間為 5000個品牌提供開播服務,其中包括21個總裁數字人,累計觀看人數過億。

AIGC內容生成平台幫助14萬第三方商家將店鋪運營的製作效率提升到9成以上。今年,是AGI的大年,從AI輔助時代到AI助手時代,京東同樣也沒有太多的反應時間。2017年是京東技術轉型之年,此前全流程無人倉儲以及物流正式迎來了戰略升級。

當時,上海倉庫建築面積40000平方米,物流中心主體由收貨、存儲、訂單揀選、包裝四個作業系統組成,存儲系統由8組穿梭車立庫系統組成,可同時存儲商品6萬箱。然而,京東已經向AI領域開始了新的探索。

財報顯示的1300億元也可以看做是轉型費用,即便如此,AGI的應用速度和大模型的語料庫的大小已經超出了年初時的想象。

2023年,包括華為、小米、中芯國際、比亞迪等26家中國半導體領域龍頭企業獲得的政府補助總額超過208億元,比2022年增長約35%。大模型的硬件條件已經初步具備,未來電商的戰場依舊分為兩個部分,線上的價格戰,線下的體驗站。在價格戰之下,如果仍然收取高昂的商户費用勢必會引發商户集體出走,近期發生在某平台的皇冠網店跑路,或是長久價格戰下的縮影。

2023年,包括華為、小米、中芯國際、比亞迪等26家中國半導體領域龍頭企業獲得的政府補助總額超過208億元,比2022年增長約35%。大模型的硬件條件已經初步具備,未來電商的戰場依舊分為兩個部分,線上的價格戰,線下的體驗站。在價格戰之下,如果仍然收取高昂的商户費用勢必會引發商户集體出走,近期發生在某平台的皇冠網店跑路,或是長久價格戰下的縮影。

對京東而言,採銷團隊穩定,帶來了成本優化空間;低價貨盤的豐富、百億補貼以及整合了小時達的京東秒送則讓運輸環節變得成本可控。京東CEO許冉表示,“今年,京東也會堅定地推進低價策略…進一步提升用户在低價方面的體驗。”

也就是説京東低價有的放矢,並非腦門一熱全盤投入。但值得關注的是,一旦價格戰持續開大,商户難免收到波及。此時京東推出的零門檻,更像是吃掉對手供應鏈的一種手段。

二季度,京東不聲不響成功在線下狙擊了淘寶拼多多,三季度電商大戰將以更加“慘烈”的形式出現在公眾面前,而爭奪的重點則在於地面的推進。網購市場仍有廣闊前景,但用户量以及活躍度或已經見頂。存量市場的博弈自然更為殘酷,畢竟以前不想打可以躲,如今範圍縮小,市場份額成了必爭之物。

值得注意的是,雖然京東一直以物美自居,但客觀上談不上便宜。有網友曾在某社交平台爆料同樣一款商品京東的價格足足比其他平台貴出15元,堪比全平台最貴。而3C數碼家電也是價格高企的重災區,同樣的手機,有時京東也比其餘主流電商平台高出一部分。

而京東商城目前奉為鎳泉的佣金制度,則涉及更加複雜的渠道問題,零銷模式到底是靈丹妙藥還是破壞價盤的元兇魁首,並不明朗。隨着戰線的拉長,到底能給到消費者何種優惠幅度,承諾的低價策略最終能執行多少,都還是未知數。

線下的電器城如果穩不住價盤,反而會成為拖累,目前實體店電器價格仍然比線上價格偏高,中間的利潤或用於比價。

中國電商大戰,已進入了白熱化階段。