京城雙星,有點水逆在身上_風聞

风声声-地产风声官方账号-听,这风声,好像在说秘密1小时前

為了賣房,房企是越來越善了。

招商蛇口的南京樓盤買房送飛機,確切來説是飛行大禮包,包含飛行員執照、100小時飛行時長、私人飛機5%產權。

不要禮包也行,可以直接抵扣20萬元房款。

這個樓盤每套總價都在600萬以上,20萬元優惠價值上不能説多,形式上可以説卷。

一下就把“買房送豬”“買房送地鐵(免費坐10年)”的地氣,接到了天上去。

沒有最善,但有更善。

比如首開在廈門大膽“掀桌子”。

位於廈門島外同安區的首開九瓏岸,2017年拿地時,名義地價每平3萬,算上配建面積,隱形樓面價超過3.3萬。

項目捂盤很久,2022年首次開盤,捂到了售價和地價差不多,捂到了現在現房銷售,還是清不了盤。

最近,首開直接放出“掀桌價”,1.5萬起。短短几天,據説賣了140多套。

假如套均90平,不算財務成本和建安成本,首開至少得虧兩個小目標。拿最高價的地,賣最便宜的房,廈門網友評價:

這才叫“百億補貼”。

作為北京國資房企的領頭羊,首開股份最近幾年有點水逆。

一方面,在大本營北京的市場地位不斷下滑,規模從前2掉到3強之外。

另一方面,異地拓展遭遇去化難題。

前些年首開在一二線城市郊區和三四線城市大量拿地,如今來看是一種錯配。廈門九瓏岸就是錯配的一個縮影。

反映在業績上:首開股份2022年歸母淨利虧損4.6億元,2023年虧損擴大至63.39億元,今年上半年預計還將虧損19-24億元。

整體銷售規模上:首開2018年邁入千億,之後連續三年維持千億水平,2021年達到頂峯,實現全口徑銷售額1150億,之後連續沉降:

2022年,882億

2023年,615億

行業收縮是主因,不過國央企短時間內規模縮減近半,還是比較少見。

今年前7個月的北京市場,中海斷層式領先,權益銷售額226億,北京城建110億排在第二,首開只有49.48億,不到北京城建的一半,徹底失去京城地產一哥的位置。

兩家北京國企,規模差距正在不斷縮小。

首開以1150億銷售額達峯的2021年,北京城建只有264億,完全不在一個量級。

到了2023年,首開387億,北京城建317億,基本上平起平坐,形成了“北京地產國企雙星”格局。

北京城建因為固守北京,躺在舒適區,反而避免了風險。

這叫歷史垃圾時間裏,越不努力越幸運。

首開要是不積極出走,可能就沒北京城建什麼事了。每平3萬多買九瓏岸的業主,要是買不起房再等等,可能就等來了6折購房。

不過,首開“失守”北京的難題,北京城建也早晚面臨。

面對實力更強的“招保中華”們衝擊,以舊改和保障房經驗為主,人稱“京城棚改一哥”的北京城建,很難守着一口鍋吃到底。

今年北京城建加速外拓上海,就是壓力外化。

首開則明顯放慢拿地節奏,今年前7個月,只在公開市場拿了一宗成都地塊,繼續為過去的錯配買單。

話説回來,北京城建最近好像也有點水逆在身上。

先是旗下明星樓盤天壇府持續維權,最近又碰上董事長被查。

當然了,董事長常永春落馬應該和北京城建無關,他空降履新才14個月,大概率是在上個單位犯事。

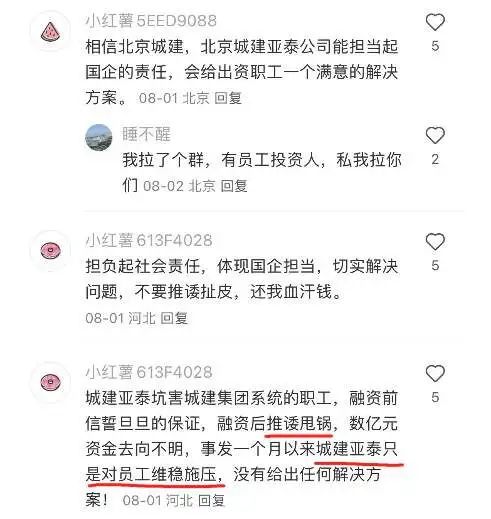

除此之外,北京城建還捲入一起“基金暴雷”。

6月底,城建亞泰關聯的基金公司,所涉產品宣佈停止兑付,未兑付基金約5億元,涉及400多人。

算下來,人均被套超過100萬。

據説,投資人大部分是城建集團系統的職工。

7月初,部分投資人跑去找北京城建要説法,希望它能站出來主持公道。

先來捋一下北京城建、城建亞泰和基金公司三者的關係。

發行基金的叫城泰,是城建亞泰和私企眾石財富的合資基金公司。

城建亞泰則是北京城建集團的參股公司,城建集團持股比例約29%,為單一大股東。

關係上看,這顆雷和北京城建沾點親。

投資人維權,自然要找最粗的大腿,希望當爹的管管兒子,哪怕是庶出的。

如今一個多月過去,多方還在角力中。根據一些投資人的説法,城建亞泰有推諉之嫌。

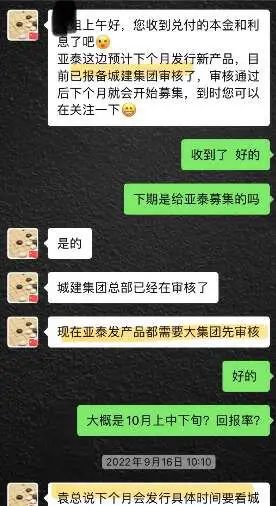

從內部員工反映來看,基金產品發行之前,利用北京城建集團做背書。

(截圖來自投資人公開的網絡信息)

有集團背書,加上北京城建是國企,內部員工防備心也就降低了。

關於暴雷原因,有渠道消息顯示:

基金公司認為,城建亞泰不按時支付到期基金款項,導致被迫展倉。

城建亞泰表示欠付本金8100萬,暴雷是因為對方超募基金,還將部分基金用於“定向投資”以外的用途,比如投資股票。

昨天有條熱搜新聞,説是陽光私募基金放在長安銀行的12.52億元存款“丟”了(違規轉給外部公司),賬户只剩下8.6萬元。

基金管理人、託管券商表示不知情,銀行表示很冤,一時之間網友都不知道該噴誰:

錢丟了,難道是因為錢它善?

海子説,你來人間一趟,要看看太陽。

狗蛋説,你來人間一趟,確實要多看看太陽,不然起早摸黑當牛馬,都不知道草料怎麼消失的。