生物藥ETF(159839)續跌0.98%_風聞

同壁财经-专业财经信息内容服务商2小时前

8月21日,A股三大指數震盪走低,深成指、創業板指盤中均創今年2月7日以來新低。申萬一級行業中,醫藥生物跌0.97%,跌幅位列各行業第四。

主流的國證生物醫藥指數續跌1.11%,盤中最低價1812.52,刷新2015年1月20日以來新低!成分股多數飄綠。因涉及合同糾紛,艾力斯跌超13%;以嶺藥業跌超4%,智飛生物、泰格醫藥跌超2%,藥明康德、興齊眼藥、長春高新、東阿阿膠跌超1%,邁瑞醫療、新和成微跌。上漲方面,人福醫藥、新諾威、百濟神州漲超2%,九安醫療漲超1%,恆瑞醫藥、愛爾眼科微漲。

熱門ETF方面,含30只創新藥、CXO成份股的生物藥ETF(159839)連跌四日,縮量收跌0.98%,換手率2.83%。

資金越跌越買,繼8月20淨申購3300萬份後,8月21日生物藥ETF(159839)再獲淨申購2550萬份!截至8月21日,生物藥ETF(159839)已連續7日獲資金淨流入,近10日獲資金加倉超3600萬元!(來源:wind)

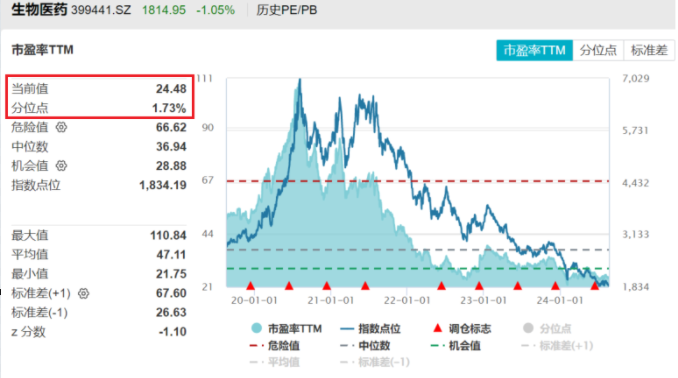

估值方面,截至2024年8月20日,生物藥ETF(159839)標的指數市盈率TTM為24.48,為近5年以來1.73%分位點,意味着其估值低於近5年98.27%的時間區間,估值性價比凸顯!

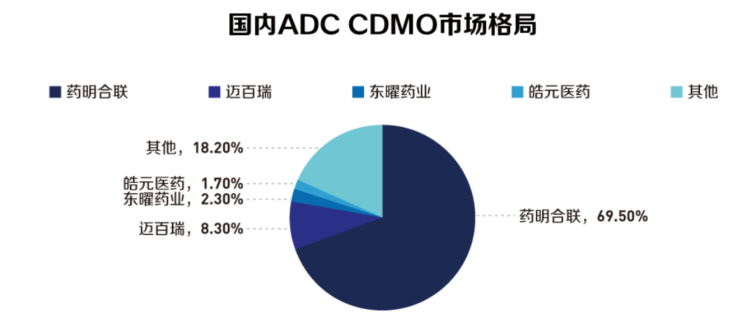

消息面上,8月20日,全球第二大ADC CDMO龍頭藥明合聯發佈2024上半年業績報告。報告期內,公司營業收入16.65億元,同比增長67.6%;公司毛利同比增長133.4%,至5.35億元人民幣;公司淨利超越市場悲觀預期,達到4.88億元人民幣,同比增長175.5%。

數據來源:弗若斯特沙利文

此前,生物藥ETF(159839)第一大重倉股藥明康德發佈2024半年報,上半年公司實現營收15.3億元,同比增長61.3%;實現歸母淨利潤1.8億元,同比增長36.4%。二季度收入延續高增長,業績持續超預期。

【機構評藥明系:受益於ADC行業紅利,產品渠道優勢進一步增強】

藥明合聯表示,收入增長主要系全球ADC和泛偶聯藥外包服務市場快速增長,公司實現了客户及項目數量的增長,以及更多項目進入後期開發階段。淨利潤增長主要得益於收入的快速增長,同時運營效率進一步提升,成本控制更具成效。

野村東方重申對藥明合聯“買入”評級。半年純利同比升176%,大幅高於該行及市場普遍預期,相應地將今明兩年收入預測上調6.6%及9%,盈利預測上調56.4%及31.2%。報告中稱,公司上半年收入同比增長68%,增幅顯著,主要來自於全球抗體偶聯藥物(ADC)療法需求持續上升,以及旗下研發項目已進入較後期的高收益階段所推動。期內來自於美國市場的銷售額同比增長達到124%。

截至報告期末,藥明合聯北美客户佔比從去年的37%提升到了今年的49.4%。公司在電話會中認為,全年北美項目佔比會在40%以上。

2024年上半年,全球2期臨牀及以後階段的ADC/XDC項目超過700個,其中提交BLA(上市申請)的有4個,3期臨牀超過130個,2期臨牀540個。尤其是在2期階段,可以看到更多靶點產品在快速推進,促進ADC外包需求高漲。

太平洋證券認為,ADC藥物經歷三代變革,新一代技術發展可期。ADC 藥物自發展之初經歷了三代技術變革,通過抗體、有效載荷、連接子、偶聯方式的改進不斷提高藥物的治療窗口。

對於藥明康德上半年業績,海通證券指出,藥明康德營業收入穩健,維持全年業績指引不變。公司預計2024年收入可達到人民幣383-40億元,剔除特定商業化生產項目後將保持正增長,預計增長率為2.7%-8.6%;預計2024 年將保持與去年相當的經調整non-IFRS歸母淨利率水平。此外,一體化需求持續增長,在手訂單快速提升。公司在維持現有超過6000家活躍客户基礎上,新增客户超過500家。小分子D&M管線持續擴張,上半年新增分子644個,目前管線分子總計3319個。2024 年上半年,公司來自全球前20大製藥企業客户收入65.9億,剔除新冠商業化項目同比增加11.9%。綜合來看,海通證券預計CRO與CDMO行業景氣度將持續上行,公司充分發揮“一體化、端到端”的研發服務平台優勢,在能力和規模方面為客户賦能,有望實現全線業務的全面增長。

【血製品:供需齊振驅動】

國聯證券表示,中國血製品滲透率有較大提升空間。血製品為血液中不同的蛋白組分分離後製備成的生物活性製劑,在醫療搶救及某些特定疾病預防和治療上有着重要作用,鑑於其特殊性和極高安全性要求,行業長期處於供不應求狀態。

供需齊振驅動行業快速發展。從供給端看,隨着各地“十四五”漿站規劃陸續執行,漿站數量有望提升,未來採漿量有望持續增長。血液中有150餘種蛋白及因子,目前中國企業最多分離出15種,未來隨着上市品種的增加,血漿利用率有望提升。從需求端看,老齡化加速有望驅動診療人次持續增長。此外,新冠疫情提升血製品臨牀認知度,血製品臨牀應用廣泛,隨着適應症拓展,臨牀應用有望普及。

集採價格降幅較為温和。血製品行業從2022年至今經歷的三輪集採涵蓋了人血白蛋白、靜丙、凝血因子三大類品種,涉及省份超過20個以上。除了2023年十九省藥品聯盟集採涉及的破傷風人免疫球蛋白價格降幅超35%之外,其餘品種的價格變動幅度均為個位數。

國聯證券認為,在行業緊俏背景下,漿站資源豐富的龍頭受益顯著,尤其是擁有央國企資源稟賦的企業,有望在漿站申請、資源嫁接等方面獲得賦能。

【9月學術會議密集,關注生物科技行業】

據民銀證券統計,上週滬深300指數上漲0.4%,醫藥生物(申萬)指數持平,跑輸0.4個百分點,子板塊體外診斷、血液製品和化學制劑子板塊漲幅最大,可能和新冠甲流乙流三聯檢和猴痘檢測試劑出海有關。上週醫藥生物(申萬)機構調研熱度行業排名第一,北向資金行業市值排名第二。

消息面上,(1)第一批美國版醫保談判通脹削減法案IRA結果公佈,第一輪選定的10種處方藥談判價格降幅從79%到38%不等,新的談判價格將在2026年生效。這將長遠影響美國在醫藥領域的研發和投融資邏輯,或有利於中國生物科技公司。(2)9月學術會議密集。學術會議WCLC(世界肺癌大會)和ESMO(歐洲內科腫瘤學會)將在9月7-10日和9月13-17日舉行,CSCO(中國臨牀腫瘤學會)也將在9月25-29日舉行,建議關注生物科技板塊的臨牀進展。

【佈局CXO、創新藥超跌反彈,認準集中度更高的生物藥ETF(159839),聚焦30只行業龍頭】

生物藥ETF(159839)跟蹤複製國證生物醫藥指數,精簡配置A股30只生物醫藥行業龍頭,在CXO、創新藥、疫苗等領域佔比較大,前十大股權重佔比高達60.9%,集中度、鋭度更高,彈性更強!

生物藥ETF(159839)標的指數前十大成分股

數據來源:國證指數公司,截至2024.7.31,指數成份股僅做展示,不構成個股推介

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。本材料所涉基金屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於國證生物醫藥指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。