美國捏造數據露餡,非農就業數據一年下修81萬,有機構提前拿到數據_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

彭博社在8月20日有篇報道稱,“美聯儲面臨美國就業崗位下修多達一百萬的局面”

這篇報道里提到,高盛集團和富國銀行的經濟學家預計,政府週三發佈的初步基準修正數據將顯示,截至 3 月份的一年中,就業崗位的增長將比目前的估計至少減少 60 萬個,即每月減少約 5 萬個。

這篇報道里提到,高盛集團和富國銀行的經濟學家預計,政府週三發佈的初步基準修正數據將顯示,截至 3 月份的一年中,就業崗位的增長將比目前的估計至少減少 60 萬個,即每月減少約 5 萬個。

摩根大通預測就業崗位將下修約 36 萬,而高盛則表示就業崗位可能將下修多達 100 萬。

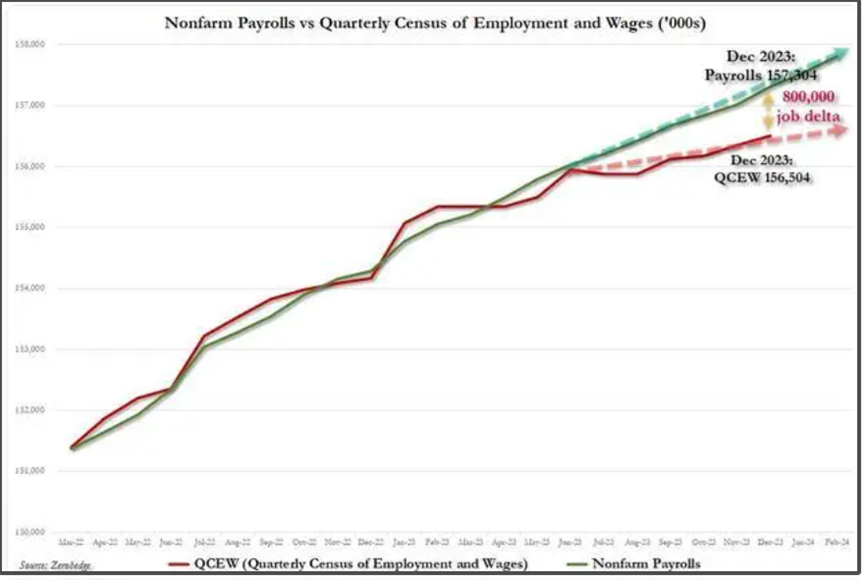

美國勞工部是將在8月21日,也就是今天,公佈今年一季度的就業和工資季度普查數據(QCEW)。

這個QCEW普查數據,會對截止今年3月過去的一年裏,非農就業人數做出基準修訂。

由於QCEW數據是基於州失業保險税記錄,涵蓋了幾乎所有美國就業崗位,所以給出的修訂值,遠比非農就業這種採樣數據準確。

而目前美國各大機構預測這個修訂值,會讓非農數據在截止今年3月的過去一年裏,被下修36萬-100萬的幅度。

8月21日晚上,美國勞工部公佈的數據顯示,2024年3月美國非農就業總人數下修81.8萬人,平均每個月下修6.8萬。

正常非農數據一個月能增加20萬人就很不錯了,這平均一個月就下修6.8萬,確實很離譜。

這是公然的數據造假行為,只是美名曰“修正”。

至於新聞裏説的下修幅度0.5%。

本來是去年新增非農就業人數從290萬,下修到210萬。

結果,它算下修幅度不以290萬非農就業人數為基數,而是以1.53億的總就業人口為基數算,本來是大幅下修,就成了小幅下修。

這就是統計學魔法了。

而且,21日晚上美國勞工部公佈這個數據是晚了半個多小時才發佈,並且有至少三家國際投行通過打電話的方式,提前拿到了數據。

這已經引發美國輿論很大爭議。

其實對這個事情,我是不感到意外。

費城聯邦儲備銀行在今年初的《州工資單就業早期基準修正報告》顯示,美國勞工統計局(BLS)一直在捏造就業崗位。

這份報告裏指出,2023的新增就業崗位被誇大了80萬就業人數,且2024年這一數字可能會進一步增加。

美國勞工部這次公佈的數字,跟費城聯儲年初披露的數字,基本一致。

美國勞工部這次公佈的數字,跟費城聯儲年初披露的數字,基本一致。

美國非農數據的統計一直是存在嚴重貓膩,比如,是採用企業調查口徑,也就是一個人如果打3份零工,就會算3個就業崗位。

過去這兩年,美國經常是當月先公佈一個遠超預期的非農就業數據,然後在隨後兩個月裏,再進行大幅下修,甚至會出現下修的終值會比初值少一半的現象。

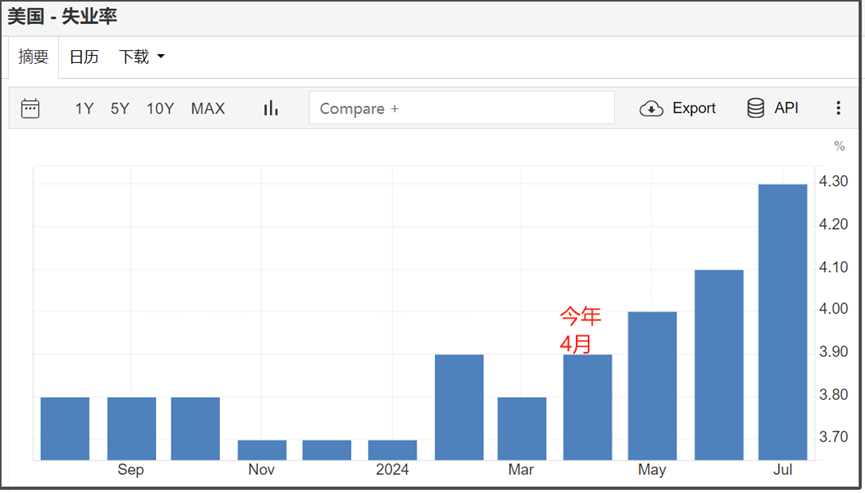

由於美國的失業率是今年4月才開始持續上升。

所以之前美國輿論一直有一個聲音,就是認為是今年4月,美國就業才開始降温。

但實際上並不是,從美國去年就不斷美化非農就業數據看,實際上去年美國就業市場就已經開始降温。

但實際上並不是,從美國去年就不斷美化非農就業數據看,實際上去年美國就業市場就已經開始降温。

其實費城聯邦儲備銀行年初的報告,已經明確説明了這一點,但類似聲音在美國輿論場上並不算響亮。

這次因為是美國勞工部自己公佈的修訂值,所以外界關注度會更高。

富國銀行經濟學家在上週的一份報告中表示:“大幅向下修正表明,今年4月之前,招聘力度就已經減弱。”這將使“在其他勞動力市場數據普遍疲軟的情況下,美聯儲雙重使命中充分就業方面的風險更加突出。”

特朗普自然也不會放過這個機會,在8月20日的競選集會上,特朗普呼籲關注即將進行的修訂,並指出截至 3 月份的一年中的就業增長可能比政府數據最初顯示的要弱得多。

因為,就業強勁一直是拜登鼓吹自己政績的一個主要支撐點,甚至都被拜登團隊鼓搗出一個拜登經濟學。

所以,這份修正報告出來後,畢竟下修幅度這麼大,確實會對選情帶來一些影響。

並且,會給8月23日即將開始的全球央行年會,也帶來一些影響。

所謂全球央行年會,就是指一年一度的傑克遜霍爾年會,到時候美聯儲鮑威爾會發表演講。

因為這次年會,臨近市場預期美聯儲9月降息,再加上前段時間全球金融市場出現較大波動,所以市場對這次年會美聯儲的表態,也格外關注。

可以確定的是,當前不斷上升的失業率,是迫使美聯儲降息的重要原因。

雖然美聯儲前幾個月還在嘴硬嚷嚷着,相比失業率,會更關心通脹。

但真正失業率開始上升時,美聯儲身體還是比較老實的。

美聯儲古爾斯比在本月初就直接説,如果失業率上升到4.1%以上,美聯儲就必須對這種情況做出反應,法律規定美聯儲必須對高失業率作出回應。

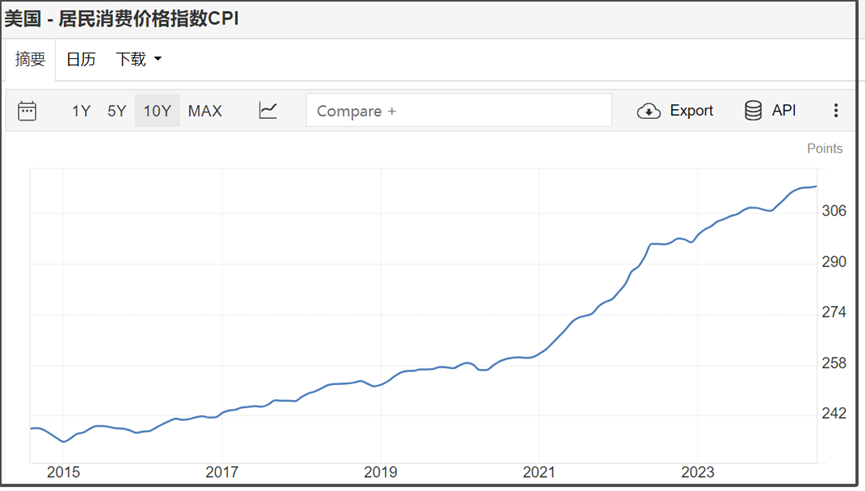

美國通脹率靠磨時間,是磨到了2.9%通脹率。

但這其實並不代表美國物價已經回落。

通脹率只是CPI同比數據,美國當前CPI仍然是相比一年前上漲了2.9%,這是在去年高基數的基礎上仍然有的漲幅。

所以,美國物價仍然還在上漲,只是漲得慢一些而已。

擺在美聯儲現在有很多兩難的難題。

擺在美聯儲現在有很多兩難的難題。

不降息,失業率飆升,經濟衰退,美股和美債危險。

降息,通脹飆升,經濟滯脹風險會加大,美元危險。

基本都是沒有一個能完美解決問題的方案,都有副作用,而且副作用會很大。

如果美聯儲9月真的降息,那麼參考上世紀70年代的美國通脹走勢,美國明年的通脹是很可能出現新一輪飆升。

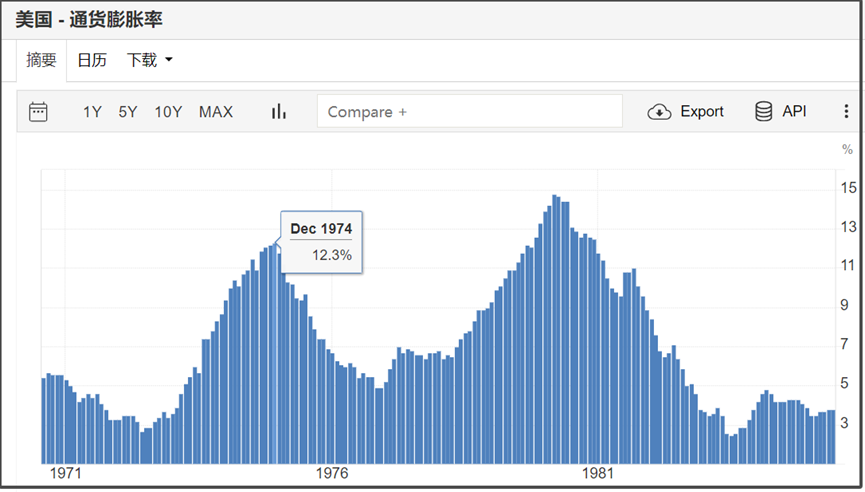

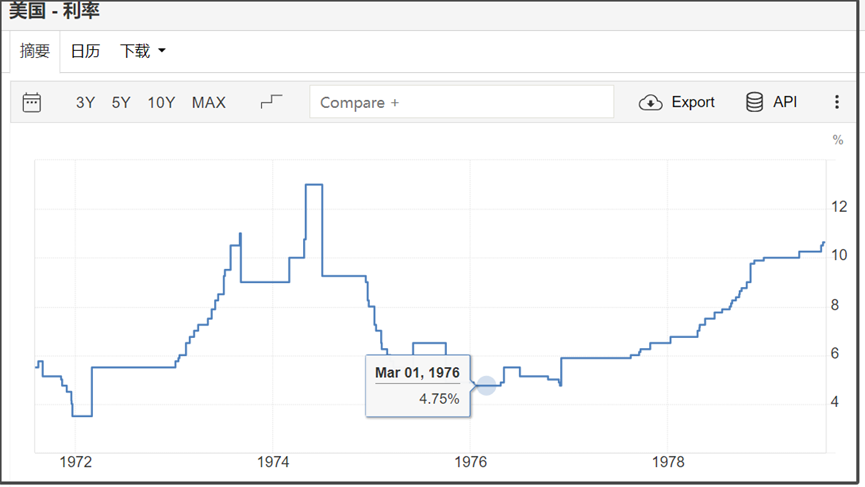

美國上世紀70年代的大通脹,是1974年達到第一個峯值,出現12.3%的通脹率。

當時美聯儲在1974年就已經加息到13%來遏制通脹。

當時美聯儲在1974年就已經加息到13%來遏制通脹。

隨後,通脹回落後,美聯儲在1975年開始持續降息,1976年利率最低降至4.75%;

然後美國通脹在1977年就開始新一輪上漲,並在1978年開始加速飆漲,一直漲到1980年最高14.8%的通脹率。

然後美國通脹在1977年就開始新一輪上漲,並在1978年開始加速飆漲,一直漲到1980年最高14.8%的通脹率。

這也迫使美聯儲在1977年再次重新開始加息,進行仰卧起坐。

但一直都沒能遏制住通脹,最終只能在1980年一口氣加息到20%利率,以高失業率的代價,才打斷了通脹脊樑。

以史為鑑,美聯儲如果9月被迫降息,那麼明年是存在通脹開始新一輪上漲的風險。

特別是如果特朗普上來,那麼他的加關税策略,必然會加劇美國通脹失控。

美聯儲也是一直擔心出現上世紀70年代的情況,這是美聯儲一直對降息比較謹慎的原因之一。

當然,這還有另外一個原因,就是美聯儲一直試圖維持高利率,來保持對全世界金融收割的壓力。

但現在問題是,眼瞅着美股有點撐不住。

如果美聯儲繼續維持高利率,美國金融市場可能出現流動性危機,這也會迫使美聯儲降息。

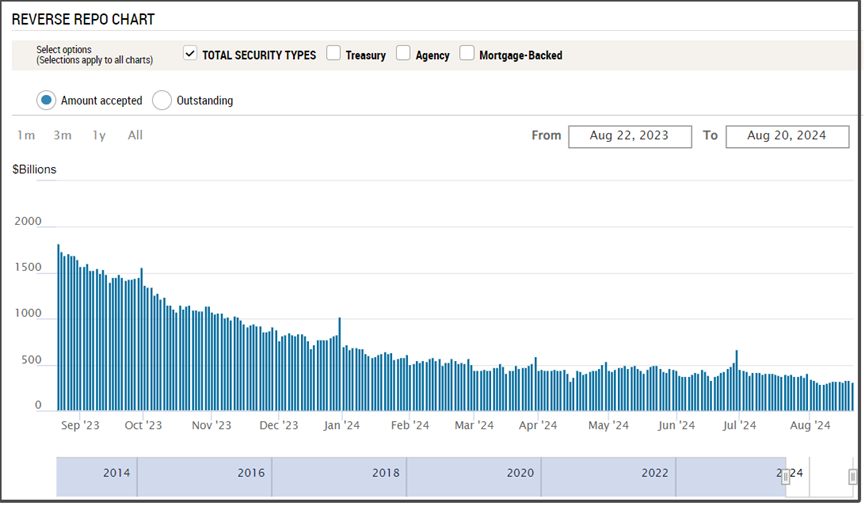

美聯儲逆回購之前已經在4500億美元橫盤了半年時間,但8月初那波全球金融市場下跌,形成小規模的流動性緊張,所以美聯儲逆回購也一度跌到2866億美元,最近才稍微回升到3108億美元。

可見,美聯儲這個血包,又起碼消耗掉1000億美元的血量。

可見,美聯儲這個血包,又起碼消耗掉1000億美元的血量。

所以,現在對美聯儲來説,降息也會引發問題,不降息也會引發問題。

只能是看情況,去做取捨,兩害相權取其輕。

本文來源“大白話時事”公眾號。

作者:星話大白。