小贏科技暴賺10年:壞賬率攀升,淨利潤率達30%,暗踩36%放貸紅線_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!1小时前

01 最會賺錢的現金貸平台

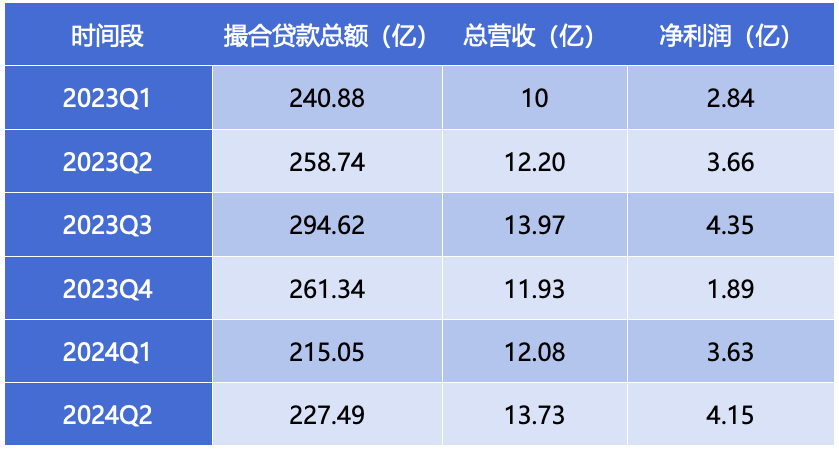

2024年8月22日,小贏科技公佈了第二季度業績報告。

數據顯示,2024年第二季度公司營收13.73億元人民幣,同比增長12.5%。這一數據略,低於2023年第三季度高峯期時的13.97億元。從2023年第四季度算起,小贏科技營收實現了三連增。

淨利潤也走出了相似的曲線。第二季度小贏科技實現淨利潤4.15億元,同比大增13.4%。從2023年第四季度算起,小贏科技淨利潤也實現了三連增。

小贏科技進一步演繹到了,什麼叫行業“最會賺錢”的現金貸平台。

對於財報,小贏科技總裁李侃評論説:“我們在提高盈利能力方面取得了進一步進展……雖然貸款量同比下降,但本季度淨收入大幅增長。”

如其所言,小贏科技的確展現了極強的盈利能力。

如果將“淨利潤/總營收=淨利潤率”衡量盈利能力,2024年上半年小贏科技淨利潤率高達30%。拋開2023年第四季度淨利潤極不正常的滑鐵盧式下滑(當季淨利潤率約16%),小贏科技淨利潤率長期都維持在30%上下。

橫向對比,在一眾上市公司現金貸平台中,小贏科技淨利潤率幾乎可以説是遙遙領先。

考慮到公司二季度促成貸款量227億元,同比下滑12.1%,“最會賺錢”的現金貸平台更顯名副其實。

與淨利潤不同,近幾個季度,小贏科技的放貸量整體呈波動下滑趨勢。

分季度看,2023年一季度至今,小贏科技促成貸款量依次為241億元、259億元、295億元、261億元、215億元以及227億元。儘管第二季度小贏科技結束了放貸量持續下滑的局面,但這個數據大幅低於2023年任何一個季度。

放貸量大幅下滑,總營收與淨利潤雙雙提升背後,反映了小贏科技經營效率的提升。但這為企業未來埋下了隱患,長遠發展動力不足的情況正在凸顯。

小贏科技在財報中信心滿滿,“由於資產質量有所提高,我們決定放鬆對貸款量的嚴格控制,預計下半年貸款量將逐步恢復。”

02 難以規避的高壞賬率

或許如財報所言,放貸量將在下半年逐步恢復,但小贏科技資產質量並不樂觀。

二季度末,小贏科技逾期31-60天及91-180天的未償貸款的拖欠率分別為1.29%和4.38%,一季度末這一數據分別為1.61%和4.37%。

我們看到逾期31-60天數據有所下滑,但91-180天數據反而逆勢微增、並繼續維持高位。

更有甚者,截至2024年二季度末,上述兩項數據分別只有0.96%以及2.50%。也就是説,僅僅用了一年時間,小贏科技逾期31-60天及91-180天的未償貸款的拖欠率分別上升了36%與75%。

如上所示,我們看到小贏科技存量貸款餘額呈整體下降趨勢。換言之,小贏科技正嘗試通過控制放貸規模降低壞賬風險,但效果並不明顯。

與放貸量相比,小贏科技活躍借款人數呈現喜人變化。二季度,平台活躍借款人數超164萬,同比大增11.4%。

在這裏有必要簡單分析,壞賬率提升與盈利能力同時提升的內在邏輯。

經濟下行大背景下,全行業資產質量都在下降,小微企業及個人壞賬率提升尤為正常。

此外,助貸業務也有“劣幣驅良幣”的特性:那些在互聯網助貸平台借款的人,除了圖便利外,更大的動因是他們比較難在金融機構借到錢。

上述兩大因素客觀造成了行業較高的壞賬率,同時也讓平台通過篩選獲得了部分“非壞賬人羣”的高收益。而後者也是助貸平台利潤率高的一個重要原因。

當然,平台悶聲發大財的另一個原因,還在於全國性資金價格下降。從2022年8%降至2023年的7%,再到如今的6%,大幅內卷的持牌金融機構,大大降低了助貸平台的資金成本。

卷價格,最後也是在卷流量以及獲客。借款用户是整個行業的利潤來源,平台的一大目標都要儘可能把錢貸出去。

但這又不可避免的造成了一定的壞賬率,而一些觸及行業紅線的高息差也引來了大量用户投訴。

03 比催收更可怕的隱形高利率

用户借錢還款、平台放貸賺錢,這是一個大家都希望看到雙贏局面與行業閉環。但現實並非如此美好。

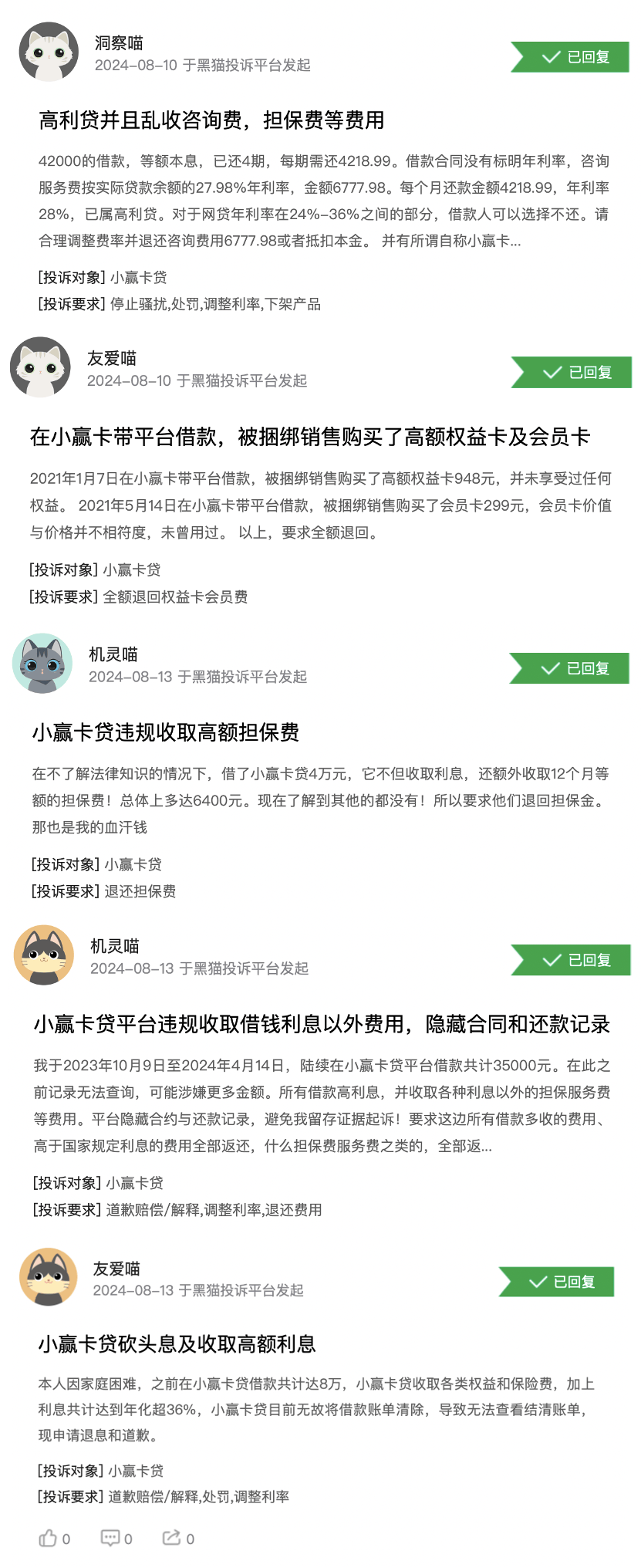

黑貓投訴,比較客觀的反映了大量借款用户的情緒與心聲。數據顯示,小贏科技旗下小贏卡貸投訴量高達31871條。近一個月,投訴量便高達600多條。

圖源:黑貓投訴

具體來看,在這600多條投訴中,涵暴力催收的字眼多達200多處。

但暴力催收還不是用户投訴小贏科技的核心內容。筆者簡單統計了一下,涉及“擔保費”“會員費”“違規扣款”“高利貸”,最終直指高利率的投訴字樣有300多處。

用户投訴,平台通過私自扣款、無故扣款等隱形方式提高了利率,甚至觸及到了36%的行業監管紅線。

圖源:黑貓投訴

在不少助貸平台,暴力催收都是佔據投訴絕對大頭,小贏科技多少有些“異類”。

這一方面體現了其在催收以及獲客篩選方面存在某種優勢,但也進一步印證了小贏科技“極其會賺錢”。

04 創業10年,暴賺10年

如今悶聲發財的小贏科技,由頂級投資人唐越創立。

2014年,唐越在接受媒體採訪時曾明確表示,是受“三馬”創立眾安保險啓發,創立了小贏科技(最初是P2P網貸平台)。

而在此前,唐越曾有美國知名投行工作經驗。他創立的知名旅遊電商藝龍網,也早已在美股上市。此外,他還與老虎基金前總裁John Griffin共同創立藍山中國資本,投資涵蓋醫藥、地產以及能源等方向。

另據不少媒體報道,唐越與馬雲等中國頂級企業傢俬交甚厚。在頂級企業家圈子“桃花源生態保護基金會”中,阿里創始人馬雲、騰訊創始人馬化騰、銀泰投資掌舵人沈國軍、健康元藥業創始人朱保國及眾安保險董事長歐亞平出現在顧問列表的同一頁,處於核心層。

這個異常強大的朋友圈,為小贏科技早期發展助益良多。

比如,在一些項目中,眾安保險為小贏科技的理財、貸款提供保險服務。在互聯網發展初期,這是一張重要的信用背書。受益於以上種種因素,小贏科技早期P2P業務得以快速擴張。

但隨着監管趨緊,行業來到了市場出清階段。2020年底,小贏科技清退了P2P業務,全面轉型助貸。

轉型助貸後,小贏科技也走的順風順水。或許也是得益於唐越個人資源以及銀泰系股東方支持,小贏科技很快搞定了作為金融機構的資金方。

信息顯示,小贏科撮合的貸款資金,不僅有傳統持牌金融機構,也有大型互聯網公司參股的金融機構。諸如北京陽光消費金融股份有限公司、百信銀行、中信消費金融有限公司、遼寧振興銀行、杭銀消費金融公司、中國外貿信託、國民信託、億聯銀行、藍海銀行、江蘇蘇寧銀行等。

解決了資金端難題,此後小贏科技一馬平川。

從某種意義上講,P2P與現金貸業務模式極其相似(不同在於前者是個人出借,後者是持牌機構出借)。有了p2p時期海量的存量借款用户支撐,小贏科技自然不缺生意。

2024年,唐越創立小贏科技走過了整整10個年頭。10年間,小贏科技從p2p一路轉型助貸。

逃過一劫、再立風口的它,雖然與頭部梯隊在規模仍有差距,但不妨礙其賺了個盆滿缽滿。作為頂級投資人,唐越有如此高超的商業嗅覺並不奇怪。

但10年後的今天,小贏科技還是面臨了一些挑戰。比如,放貸量整體下滑,壞賬率逐漸攀升,投訴率居高不下,暗踩利率監管紅線…….所有這些,都考驗着小贏科技與唐越的智慧。