港股通紅利30ETF(513820)逆市衝高,紅利又行了?_風聞

同壁财经-专业财经信息内容服务商1小时前

8月22日,“月月評估分紅”的港股通紅利30ETF(513820)發佈上市以來第二次分紅公告,8月分紅每10份派0.04元,分紅比例0.41%!本次分紅有三大重要時點值得關注:

1、分紅權益登記日:8月26日,該日收盤前持有的基金份額可以參與本次分紅。

2、除息日:8月27日,當日基金單位淨值開盤前會有小幅下調,不必驚慌,這是扣除每份基金分紅金額,意味着離分紅到賬又進一步。

3、現金紅利發放日:8月30日,投資者在當日即可領取現金紅利,現金紅利真正落袋為安!

值得注意的是,這是“月月評估分紅”港股通紅利30ETF(513820)自2024年5月上市以來第二次分紅,7月第一次分紅方案為每10份派0.05元,分紅率達0.48%,分紅派息金額總計為217.33萬元。

8月22日,港股紅利板塊回調,港股通高股息(930914)午後直線拉昇,收漲1.20%,成分股中,航運板塊午後大漲,東方海外國際、海豐國際超5%,地產板塊分化,新世界發展漲超2%,越秀地產跌近2%;銀行板塊整體上行,農業銀行、中信銀行、中國銀行、建設銀行等漲超1%;資源板塊多數下挫,中國宏橋跌超1.49%,中國海洋石油微跌,中國石油股份微漲,中國石油化工股份漲超1%,兗礦能源微跌。

近期,銀行板塊走強,A股中工商銀行躋身“股王”,五大行齊創新高,港股銀行板塊近期表現同樣優異,工商銀行、建設銀行本週盤中價6年半以來新高,農行、交行本週盤中價創歷史新高。

【紅利邏輯疊加經營改善預期,銀行板塊走強】

華西證券指出,銀行板塊兼具低估值&高股息性質,並且在禁止手工補息後,銀行經營壓力緩解的預期持續發酵,同時中報業績陸續報喜,符合當下市場的投資偏好,難免成為資金“抱團”的方向。在紅利邏輯&經營狀況改善預期的共振下,銀行板塊行情持續走強。(來源於華西證券:《資產配置日報:流動性與估值隱憂》)

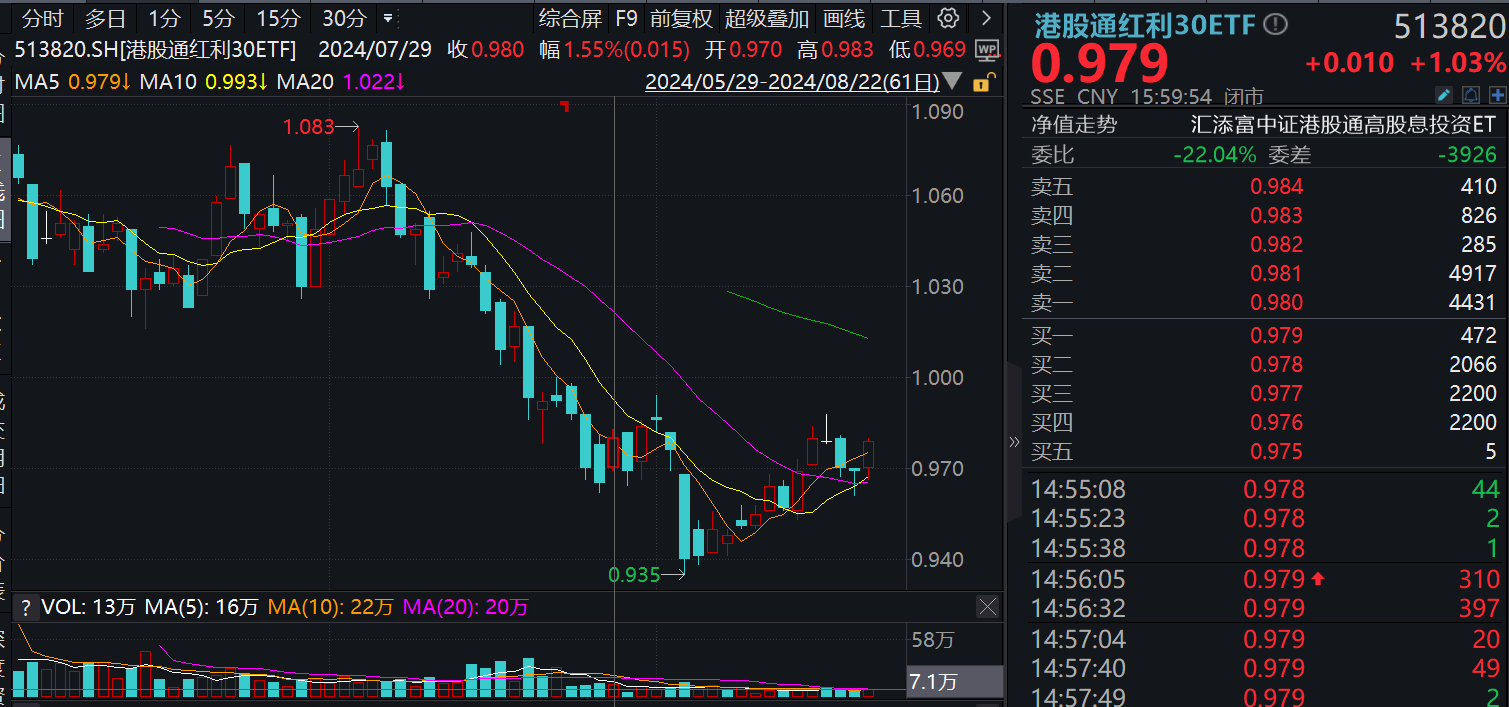

熱門ETF方面,“月月評估分紅”的港股通紅利30ETF(513820)午後上探,反彈收漲1.03%。

資料顯示,港股通紅利30ETF(513820)設置了“月月評估分紅”條款,在全市場所有港股紅利類ETF中,港股通紅利30ETF(513820)為第一隻明確提出“月月評估分紅”的ETF。通過分紅,為投資者提供較為可預期的現金流回報,提升投資體驗和獲得感。其標的指數年度股息率連續三年超過8%,2021~2023年分別為8.7%、11.1%、9.2%。

當前,部分成分股已披露2024年中報業績並宣佈中期分紅計劃,港股通紅利指數高股息活力延續:

據上交所官方數據顯示,港股通紅利30ETF(513820)近5、10、20、60日均獲資金大舉湧入,近60日資金累計增倉額超4.4億元,淨流入高達197.81%,資金佈局熱情高漲!

基金規模方面,自6月以來,港股通紅利30ETF(513820)份額持續爬坡,勢如破竹,當前超6億份,基金最新規模6.25億元,高居同類產品第一!資金借ETF佈局港股通高股息資產意圖明顯。

當前多機構看好銀行等紅利板塊,無論是從利率環境和信用週期的角度來看,還是在內需疲軟等待政策週期內,高股息率的配置邏輯堅挺,且近期紅利板塊補跌回調,紅利資產的配置性價比突出。資產配置角度,推薦股息率更高、具備AH溢價優勢、彈性更大的港股紅利板塊。

【信用週期仍在探底,高股息配置邏輯堅挺】

西部證券表示,當前信用投資時鐘依然指向“類衰退”階段。目前社融與利率共同下行時間跨度實際非常長,儘管22年上半年出現階段性的社融企穩,但是事後來看此並非真正的社融底。本週7月金融數據遠低於預期,反映信用週期仍在探底。

“類衰退”階段資產配置指引為債券+現金+大盤穩定股票,高股息邏輯依然堅挺。“類衰退”階段的主要宏觀特徵為實體經濟融資需求繼續走弱,而政策開始邊際趨松,利率也開始回落。這個階段股票和商品雙雙走弱概率更高。從股票市場來看,此階段大盤股更易佔優,高股息風格較以往週期更為強勢。(來源於西部證券《主題“掘金”週報:弱信用環境下的配置》)

【利率或處低位甚至仍將下行,紅利策略具有配置價值】

華福證券認為,近幾年我國長端利率持續下行,目前已經降至歷史低位,往後看貨幣政策大概率維持寬鬆,利率或處於低位甚至仍將下行,紅利資產低估值、高分紅的“生息”價值凸顯,紅利策略仍然具有配置價值。(來源於華福證券《2024年秋季宏觀經濟與資本市場展望:把握新一輪改革投資機遇》)

【政策等待期可適當擴大紅利資產配置底倉】

大同證券指出,近期 7 月的多項經濟數據陸續公佈,房地產固定資產投資仍在磨底,消費平穩,CPI 回升但 PPI 仍回落,投資增速不及預期,工業增加值回落,企業經營活力不足,居民信貸收縮,多項宏觀經濟數據及金融數據綜合表明,當前經濟表現出一定的韌性但是在有效需求不足的困局依然存在,在保與弱的格局之下,三季度政策或將陸續增強。

在政策等待期內,紅利資產依然是較好的配置產品,可以適當地擴大紅利資產的配置倉位,在配置策略上,依然關注高質量(高 ROE+低估值+高現金流)。(來源於大同證券《大類資產震盪背後的應對之策》)

【階段性調整或尾聲,紅利有望重回優勢】

中銀證券認為,紅利有望重回優勢。長債的大幅調整使得紅利資產配置需求有所升温。紅利資產在經歷了分紅及交易擁擠度等因素導致的階段性調整後反彈。在內需疲弱的格局未出現明顯修復跡象前,紅利配置邏輯並未發生破壞,交易邏輯驅動的本輪紅利風格調整可能接近尾聲。(來源於中銀證券:《中銀證券策略週報:紅利有望重回優勢》)

【港股紅利投資價值凸顯】

天風證券指出,港股紅利投資價值凸顯:

基本面企穩,內外部環境逐漸改善。美國降息預期回升,日元大幅貶值,海外流動性環境逐步好轉。國內經濟短期處在穩健復甦趨勢中,房地產近期重磅政策頻發,港股盈利預期小幅改善,對港股市場形成正反饋。

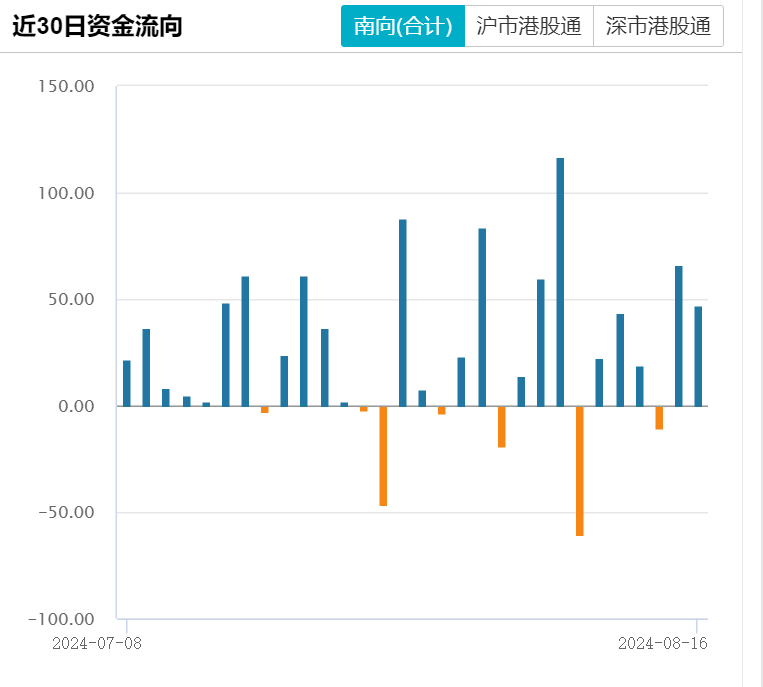

資金湧入,港股或將反彈。外資進行“高低切換”迴流港股“窪地”,截至8月16日,南向資金近30日多日獲正向流入。

政策發力,港股紅利有望共振。新“國九條”針對上市公司現金分紅監管提出警示激勵並舉的舉措,對多年未分紅或分紅比例偏低的公司,限制大股東減持、實施風險警示。隨着政策持續深入實施,部分公司的AH溢價有望繼續收斂。

紅利為王,港股投資價值凸顯。當前股市市場輪動速度快,行業主題不明顯,A股、港股紅利資產自2023年來均獲得明顯超額,市場擁抱確定性紅利資產有望持續跑贏。相較A股,港股紅利資產在股息率及股息率溢價均具有較高性價比。對於兩地上市的股票,大部分港股税後股息率較A股具有優勢。(來源於天風證券《基金專題報告:港股央企紅利,風起》)

買紅利,更多“聰明投資者”選擇“月月評估分紅“的港股通紅利30ETF(513290):

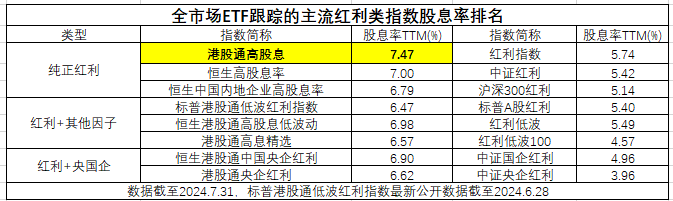

1、高股息率、紅利支付率:標的指數股息率同類領先,2023年股息率超9%,截至7月底股息率達7.47%,居所有主流港股紅利類指數前列。年度紅利支付率上看,港股通高股息指數的加權平均紅利支付率超60%,明顯高於其他同類指數。

2、估值更為合理:港股估值相比於A股更低,安全邊際更加充分。

3、穩定可預期的高水平分紅:全市場首隻“每月分紅評估”的港股紅利類ETF,一年可最多分紅12次。

4、行業平衡、成份股聚焦:行業分佈均衡,成份股30只,聚焦優質高股息龍頭。

“低利率”和“資產荒”下,不妨關注“月月評估分紅”的港股通紅利30ETF(513820),股息收益相對確定,安全邊際更充分!更有聯接基金(A:501305;C:501306)方便場外投資者7*24申贖、定投。

風險提示:基金有風險,投資須謹慎。“月月評估分紅”指基金管理人每月可對基金份額淨值增長率和標的指數同期增長率進行評估,基金收益評價日核定的基金份額淨值增長率超過標的指數同期增長率時,可進行收益分配(詳情參見基金合同)。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閲讀《基金合同》、《招募説明書》和《產品資料概要》等法律文件以詳細瞭解產品信息。以上基金屬於中等風險等級(R3)產品,適合經客户風險承受等級測評後結果為平衡型(C3)及以上的投資者,客户-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本產品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。本宣傳材料所涉任何證券研究報告或評論意見在未經發布機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或諮詢,或任何明示、暗示的保證、承諾,閲讀者應自行審慎閲讀或參考相關觀點意見。