機構:半導體行業下半年復甦動能持續增強_風聞

同壁财经-专业财经信息内容服务商26分钟前

中報業績期,A股半導體產業鏈公司接連報喜,上游國產設備廠商也陸續發佈中報業績。

以聚焦半導體設備與材料環節的中證半導(931865)為例:截至8月22日,指數重倉中已公佈業績的半導體設備企業,多數實現業績增長。

中證半導指數前十大權重股中報業績概覽

其中,長川科技上半年淨利增長超9倍、韋爾股份上半年淨利潤漲近8倍、華海清科2季度營收淨利創近兩年新高、北方華創淨利增長與中芯國際營收皆超出市場預期,多家設備廠商業績表現亮眼。

國信證券對此指出,臨近業績期,電子多個細分方向呈現明顯提速的業績上行態勢,國內關於“補鏈強鏈”、“自主可控”的支持性政策也密集推出,半導體板塊的關注度持續升温,或可重視電子行業的配置性行情。

【機構:半導體行業下半年復甦動能持續增強】

市場方面,大盤寬基指數顯示近兩週成交活躍度下降,市場交易熱度下降,包括半導體在內的多個科技板塊延續調整。

銀河證券發佈研報表示,當前A股市場估值仍處於歷史中低水平,市場處在探底過程中,但未來反彈概率逐漸提升。配置方面,進入中報業績密集披露期,或可關注中報業績表現超預期的行業。

光大證券也指出,當前市場估值處於低位,預計未來市場的下行空間有限,9月份前後可能是市場上行的關鍵時間點。“科特估”方面,國內科技產業當前整體估值明顯低於海外,中期來看或存在顯著的重估空間。

以近期頗受市場關注的半導體行業為例:

近日,半導體行業組織SEMI在報告中指出,全球半導體制造業在2024年第二季度繼續顯示出改善的跡象,IC銷售大幅增長,資本支出趨於穩定, 晶圓廠裝機容量增加。

8月20日, SEMI在與分析TechInsights合作編制了《2024年第二季度半導體制造業監測報告》中宣佈,全球集成電路銷售總額在今年二季度實現了27%的強勁同比增幅,預計第三季度將進一步增長29%,超過2021年的歷史紀錄。

也就是説,在AI需求紅利仍在延續且傳統終端需求回升有望的背景下,全球半導體銷售額或將在二季度的增長基礎上,於三季度再度飆升三成。

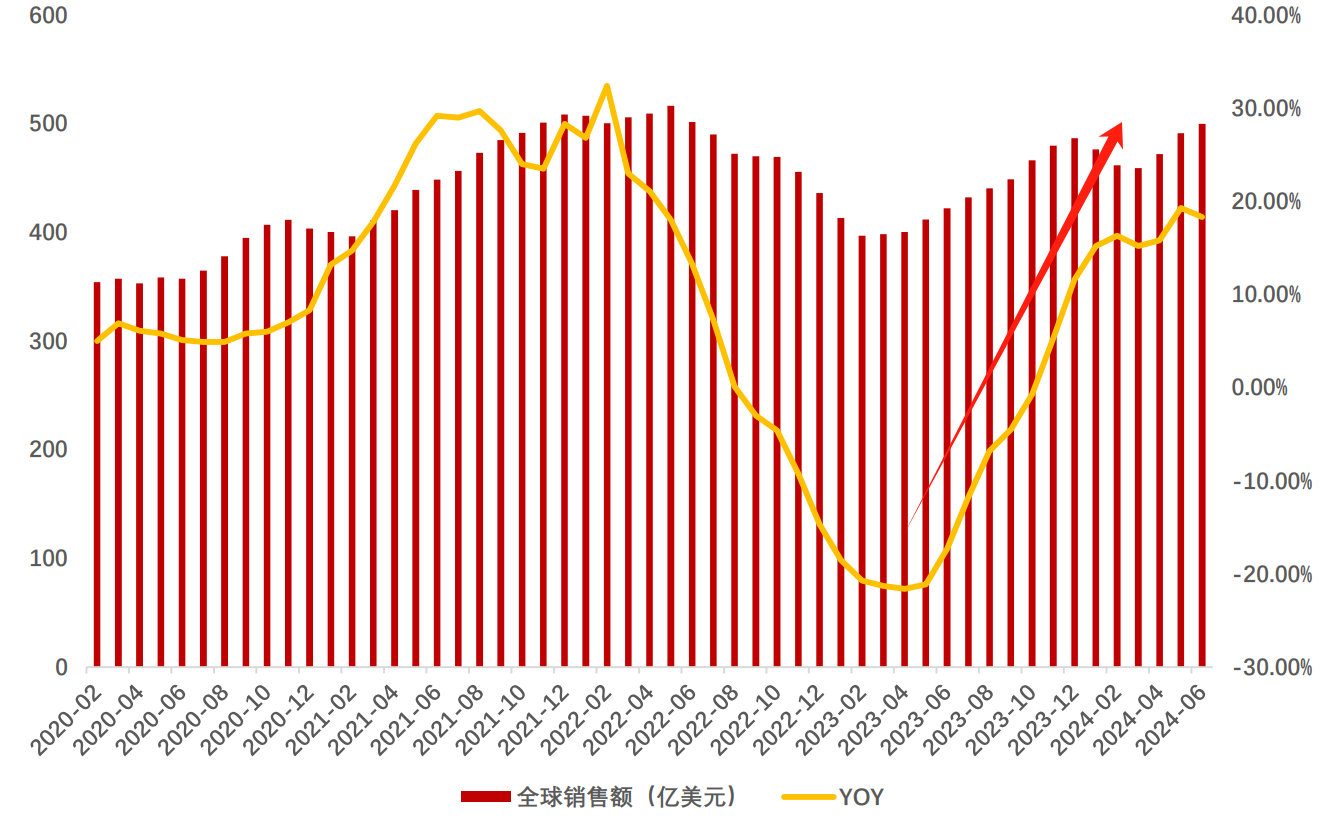

圖:全球半導體銷售金額持續回升

來源:財通證券,2024.8.21

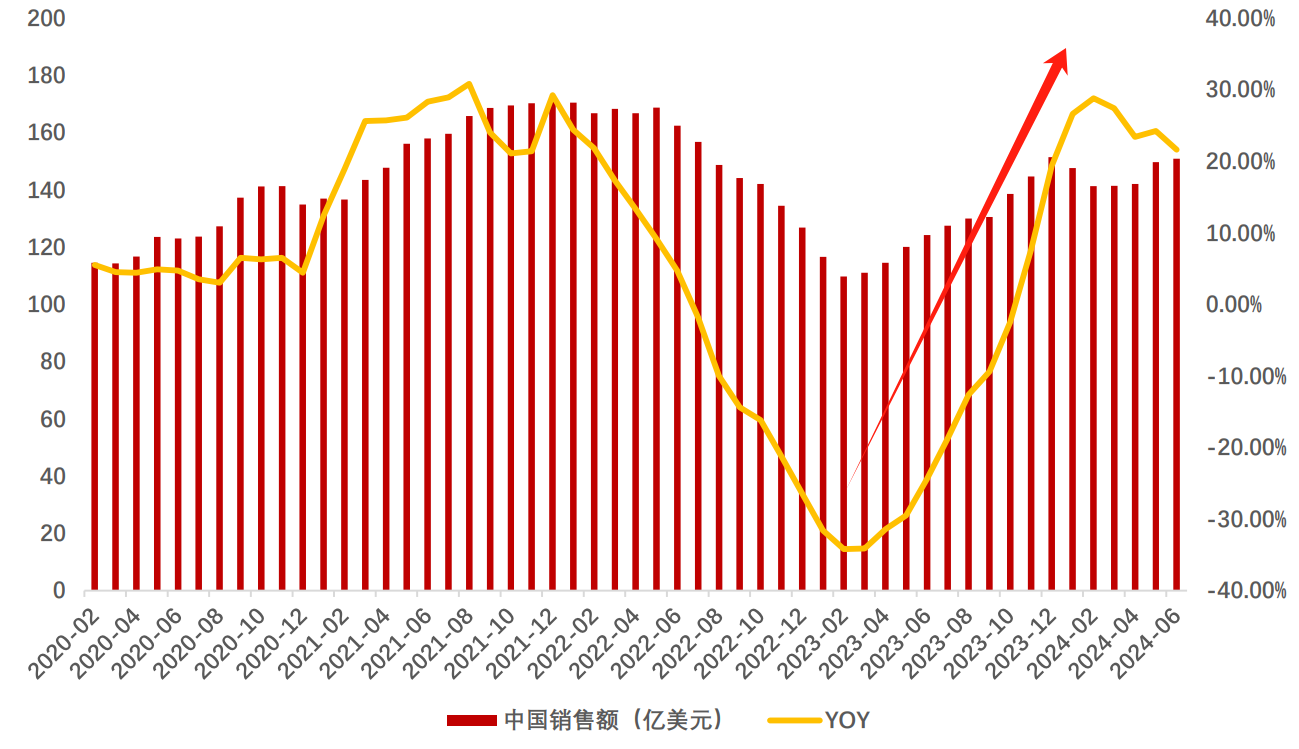

中國是全球最大的半導體市場。2023年下半年以來,在外部影響之下,半導體國產化、自主化步伐加快,中國半導體銷售金額也在穩步回升。

圖:中國半導體銷售金額穩步回升

來源:財通證券,2024.8.21

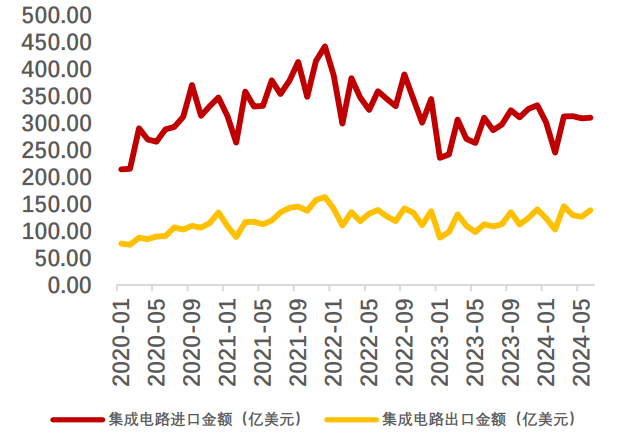

集成電路市場方面,2024年1-6月,中國大陸集成電路進口金額約1791億美元,同比增長10.8%;國內集成電路產量2071億塊,同比增長28.9%,二季度整體延續了一季度的復甦態勢。

財通證券對此表示,中國人工智能產業發展和消費電子復甦,提振對集成電路的需求,集成電路進口與國產兩旺盛。

圖:中國集成電路月度進出口金額呈復甦態勢

來源:財通證券,2024.8.21

開源證券指出,在人工智能、5G等新興技術的驅動下,全球半導體產業受益於人工智能算力、存儲的增量需求而處於復甦態勢。從科創板和創業板半導體相關企業數據來看,收入、利潤、產能利用率等改善中,晶圓代工龍頭企業業績亮眼、產能利用率持續提升,設計龍頭中報保持高增,整體來看,產業數據彰顯半導體復甦跡象愈加明顯。

【行業細分:晶圓代工需求持續回暖,設備市場穩步復甦】

本輪中報業績期,以半導體為代表的“硬科技”類公司業績顯著增長,多信號顯示行業或正迎來具備較強持續性的上行週期。

浙商證券指出,晶圓代工是半導體價值鏈的核心環節,其壁壘體現在資金、工藝、供應鏈等多個方面,在半導體行業週期向上、IC製造本土化進程加快的大背景下,國內頭部晶圓代工企業正積極擴充帶有技術升級的產能,同時當下經營狀況持續改善,投資價值或凸顯。

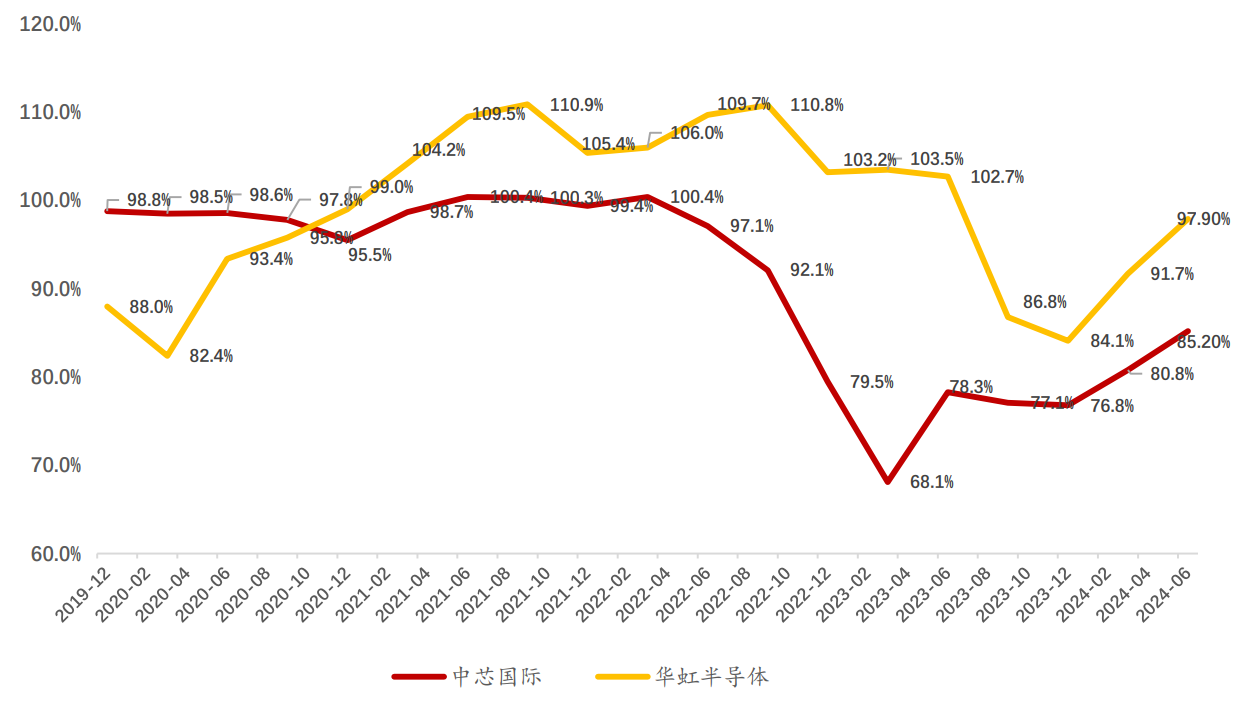

從中報公佈數據來看,2024年國內頭部晶圓代工廠商產能利用率持續回升,印證中國半導體市場及晶圓代工需求回暖。

圖:國內頭部晶圓代工廠商產能利用率持續回升

來源:財通證券,2024.8.21

以中證半導(931865)重倉公司中芯國際為例,2024年二季度公司產能利用率(摺合8寸)為85.2%,與一季度相比提升4.4個百分點,產能逐漸趨於滿載,為成熟製程的進一步擴產打開空間。同時,公司還表示,下半年隨著消費電子對半導體需求的進一步回暖,利潤有望逐步回升。

具體到產業鏈來看,國內晶圓代工行業不僅承擔着各類國產芯片的流片與生產責任,而且還肩負着國產半導體設備、材料、零部件的驗證工作。

財通證券認為,下半年隨着晶圓代工與存儲器需求回暖,中國大陸的晶圓代工、先進封裝、存儲器IDM產線有望持續擴張,產生大量設備採購需求,半導體設備企業有望深度受益。

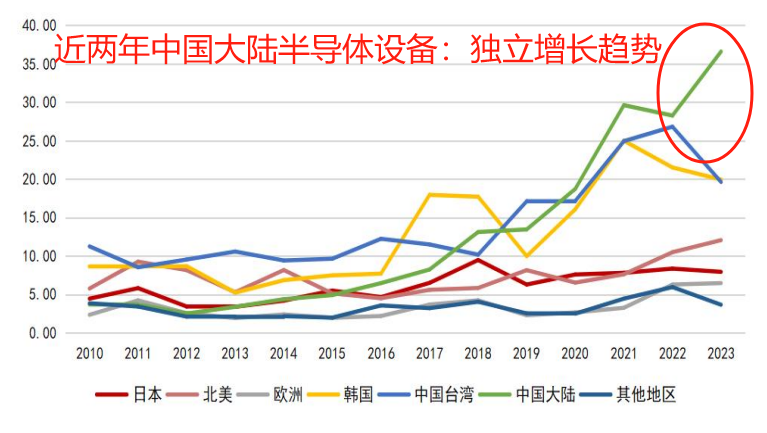

根據 SEAJ的統計數據,中國大陸的半導體設備銷售額在過去十年間實現了顯著增長,從2010年的36.8億美元躍升至2023年的366.0億美元,年均複合增長率(CAGR)高達19.33%,並在2020年成為全球最大的半導體設備銷售中心。近年來,中國大陸半導體設備銷售額保持快速增長,始終是全球最大的半導體設備銷售中心。

圖:全球半導體設備銷售額(季度)

來源:東莞證券,2024.6.14

對此,東莞證券指出,隨着國內晶圓製造產能的持續擴張,預計中國大陸半導體設備行業的市場規模未來有望不斷擴大。財通證券也認為,隨着外部影響的加深,為了保障國內供應鏈自主可控,並實現營收規模的快速擴張,國產設備的導入驗證速度有望大幅度提升。

該機構還進一步指出,半導體材料與零部件企業作為半導體供應鏈的“血液”,在晶圓廠產線的運轉中需大量消耗,相關環節公司有望持續受益。同時,零部件企業不斷推進研發和驗證,有望受益於國內半導體產業鏈的發展與半導體行業景氣度回升。

【景氣週期與創新週期“雙頻共振”,或可關注設備投資機遇】

2024年以來,半導體行業顯示出強大的復甦動能。在行業景氣週期與創新週期“雙頻共振”的背景下,中報頻頻績優的上游設備、材料與零部件企業,或更值得關注。

近期市場調整,在面臨A股持續回調與量能不足的“焦灼”環境下,普通投資者或可通過主題ETF來分散佈局國內設備廠商龍頭、以更好地把握產業鏈投資機遇。

據瞭解,半導體設備ETF(561980)複製中證半導(931865)表現,是場內第一隻跟蹤指數的產品。標的指數主要聚焦40只半導體設備、材料等上游產業鏈公司,前十權重覆蓋中微公司、北方華創、中芯國際、韋爾股份、海光信息、華海清科、拓荊科技、南大光電、滬硅產業、長川科技等股,合計權重約76%,指數集中度相對較高。

圖:中證半導(931865)前十大重倉及集中度

來源:中證指數官網,2024.8.22

行業分佈上,中證半導(931865)更側重半導體上游設備、材料等環節。按照中證指數公司數據,“半導體材料與設備”含量佔比約71%。從產業鏈角度看,上游的半導體設備和材料國產替代空間廣闊,持續受到市場重視和產業政策支持。場外或可通過聯接基金(A:020464;C:020465)關注。

圖:中證半導(931865)前十大重倉及集中度

來源:中證指數官網,2024.8.22

國信證券曾發表研報指出,在經歷了自“疫情剪刀差”、“中美貿易摩擦”等因素所引致的嚴重的“缺貨漲價”週期之後,電子行業在近2年的下行週期裏完成了較為充分的去庫存和供給側出清;如今在AI算力需求的邊際拉動下、在新一輪終端AI化的創新預期中,行業正迎來具備較強持續性的上行週期。

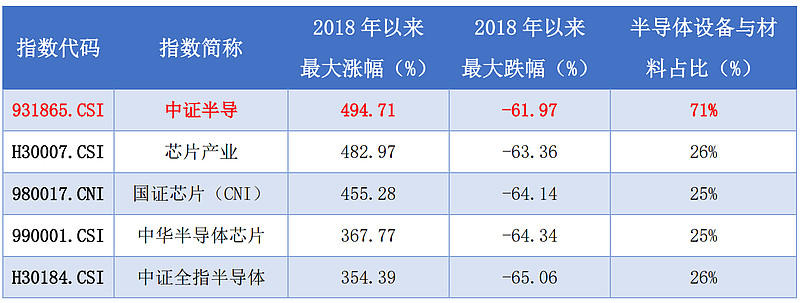

數據顯示,在2019年3季度之前的一輪半導體上行週期區間,聚焦上游設備材料的中證半導(931865)區間最大漲幅超494%,高於主流半導體全產業鏈指數,呈現更高彈性特徵。

A股主要半導體主題指數市場表現

來源:iFinD、中證指數官網、國證指數官網,數據區間:2018.1.1-2024.8.15。注:指數運作時間較短,不能反映市場發展的所有階段。指數過往漲跌幅不代表未來表現,亦不構成任何投資建議及基金投資收益的保證。

若半導體行業2024年有望延續高景氣,業績確定性更強的上游設備與材料環節,有望率先迎來價值重估;而中證半導(931865)憑藉優於同類半導體全產業鏈指數的表現,或許值得對板塊感興趣的朋友關注。廣大投資者或可通過半導體設備(561980)一鍵佈局設備板塊龍頭,從而分享產業鏈復甦紅利。

半導體設備ETF基金全稱:招商中證半導體產業交易型開放式指數證券投資基金。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。

以上僅為對指數成份券的列示,不構成對上述行業及股票的推薦。指數成份券及權重根據市場情況變化。中證半導體產業指數近五年表現分別為85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體產業指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。