謀求轉型後,貝殼穩了嗎?_風聞

连线Insight-51分钟前

文/竇文雪

編輯/子夜

2024年,房地產市場持續調整,房地產交易服務平台貝殼多少也受到了大環境的影響。

近期,貝殼發佈2024年中期業績公告。相比去年的逆勢增長,行至2024年中期的貝殼,幾項關鍵的財務數據均錄得下滑。

報告期內,貝殼實現營業總收入為397.5億元,同比下降0.04%;歸母淨利潤為23.24億元,同比下降42.70%;毛利潤為106.4億元,同比下降9.01%。

但在單季度的業績中,仍能看到貝殼的企穩態勢。

據其第二季度未經審計的財務數據顯示,貝殼實現淨收入234億元,同比增長19.9%;淨利潤為19億元,同比增長46.2%;經調整淨利潤達26.9億元,同比增長13.9%。

貝殼第二季度財務數據,圖源貝殼找房官方微信公眾號

按照環比增長數據來看,貝殼第二季度淨收入較第一季度增長了43.67%,歸母淨利潤則大幅增長3倍有餘。

貝殼的業績,一直是房地產行業的一個縮影,其顯著優於第一季度的業績,也意味着此前5月的房地產政策鬆綁潮,在房市中起到了作用,而貝殼也經過了一系列調整,扭轉了一季度稍顯低迷的業績。

另一邊,“房子不好賣”的特點也實實在在地寫在了貝殼的業績報告上。2024年中期,貝殼實現總交易額14689億元,同比下降16.2%。其中,新房交易暴跌,而二手房交易跌幅較小。

主業受環境拖累,發展疲軟,“副業”卻有聲有色,貝殼也被稱為“阿爾法跑贏貝塔的典範”。

自2021年以來,貝殼將租賃與整裝業務作為公司的“兩翼”,配合“一體”房產經紀,成為公司新的增長曲線。2023年,貝殼將“兩翼”升級為“三翼”,開闢了第三條——住宅開發的業務線。

從財報上來看,貝殼的前兩翼已經取得了不錯的成績。其房屋租賃服務與家裝家居業務均實現了不同程度的增長。

其最新開闢的“第三翼”也在不久前成功開單。7月30日,貝殼旗下貝好家在西安拿下兩宗住宅用地,首次拿地成功。

對於未來的發展,貝殼又向二級市場釋放了新的訊號。

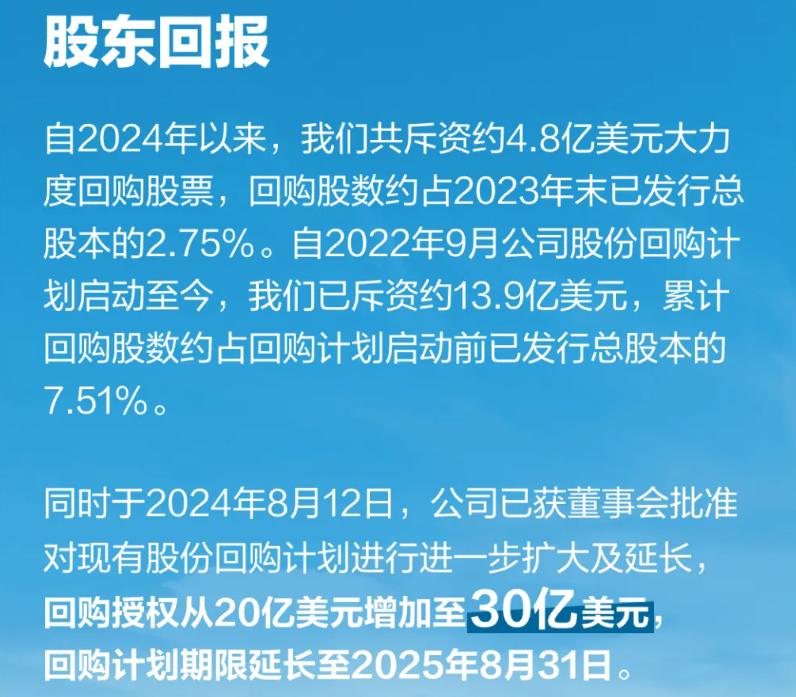

其與業績報告一同發佈了一份擴大並延長股份回購的計劃,將股份回購授權從20億美元增加至30億美元,回購計劃期限延長至2025年8月31日。

在這一系列的組合拳之下,資本市場將如何看待貝殼?

1、貝殼還穩,但挑戰仍在

樓市愈發低迷的2023年,跑出了一家逆勢增長的企業——貝殼。

作為行業頭部的房地產交易服務平台,貝殼的業績一直是房地產市場的晴雨表。一時間,以貝殼業績回升而判定房市“還沒那麼差”或“即將回暖”的聲音不在少數。

但今年第一季度,房地產市場再度回調,房地產銷售指標降幅擴大。

據國新辦今年4月發佈的數據,今年一季度,房地產開發投資下降9.5%。全國新建商品房銷售面積22668萬平方米,同比下降19.4%;新建商品房銷售額21355億元,下降27.6%。

貝殼的業績也受到了一定程度的影響。財報顯示,公司在2024年第一季度實現營收164億元,同比下降19.24%;歸母淨利潤4.32億元,同比下降84.28%;經調整淨利潤為13.92億元,同比下降61%。

但也正如國家統計局副局長盛來運在新聞發佈會上所説,一季度房地產銷售指標降幅擴大,有去年對比基數的原因,絕對量水平並不低。

反觀貝殼的業績也是如此,看似比上年大幅下滑,實則是隨市場環境波動,呈現相似的變化趨勢。

因此,雖然第二季度,貝殼的幾項關鍵財務項目的同比數據也在下滑,但要想知道貝殼有沒有“進步”,還要同時看一下環比指標。

今年二季度,貝殼實現淨收入為234億元,同比增長19.9%,環比增長42.68%;歸母淨利潤為19.0億元,同比增長46.2%,環比增長338.63%;經調整淨利潤為26.9億元,同比增長13.9%,環比增長93.25%。

盈利能力方面,貝殼的毛利率與淨利率都與第一季度相比實現了增長。毛利率為26.77%,比第一季度的25.17%提升了1.6個百分點;淨利率為5.87%,比第一季度的2.64%提升了3.23個百分點。

報告期內,貝殼的總交易額數據照比第一季度有所回升,為8390億元,比第一季度的6299億元增長了33.20%。

據連線Insight觀察,得益於一系列政策的支持,房市在二季度得到了修復。

據中房網信息,今年5月,國內房地產政策持續鬆綁。中央層面,推出了下調首套及二套住房最低首付比例、個人住房公積金貸款利率等利好政策;地方層面,配合中央出台了98條房地產調控政策。

儘管有政策扶持,業績表現也好於上期,但無法否認的是,2024年上半年,房子還是不好賣。貝殼的門店和人力都在增加,但總交易額卻在減少。

財報顯示,貝殼的門店數量達到近4.6萬家,同比增幅為6.9%,活躍門店數量較上年同期增加8.1%至4.44萬家;經紀人數量同比增長5.2%至45.87萬名左右,活躍經紀人數量約41.15萬名。

但截至6月末,貝殼實現總交易額14689億元,同比下滑了16.2%。

其中,新房交易額大幅下滑,為3871億元,同比下滑32.4%。其中外部經紀人、鏈家經紀人分別促成交易額3138億元、733億元,同比跌幅分別為33%、29.9%。

二手房的情況好於新房。

2024上半年,貝殼存量房交易的總交易額為10238億元,同比減少8.7%。其中由鏈家門店促成的存量房交易額較上年同期減少11.9%至4124億元,貝殼平台上貝聯經紀人促成的交易額同比減少6.3%至6115億元。

據連線Insight觀察,雖然近期二手市場交易活躍度有顯著提升,但二手房價格並沒有出現大幅下滑。這意味着,高線城市市場需求充沛,政策的有效性也得到了一定程度的驗證。

總體上來看,面對大環境的重重挑戰,貝殼房產經紀業務的基本盤還算穩固。

2、謀求多元化轉型,貝殼找到新增長曲線了嗎?

在房價一直“跌跌不休”的情形下,貝殼也不再焦灼於房產經紀業務的持續承壓,嘗試謀求多元化轉型。

自2021年開始,貝殼提出“一體兩翼”的戰略,將房產經紀作為主線,租賃業務惠居、家居家裝業務貝殼整裝作為新的業務發展曲線。

2023年,貝殼又將“兩翼”增加為“三翼”,開闢了第三條——貝好家住宅開發業務線。試圖逐步從傳統的房產經紀服務平台,轉型為一個綜合性的居住服務提供商。

今年上半年,貝殼在轉型上的努力,首先表現在對“一體三翼”的投入上。

上文提到,貝殼不僅增開了門店,還增聘了員工。

其還在財報中透露,公司正推進大店模式,並開發不同類型的門店形式,如通過社區便民服務站來增加對社區的覆蓋,或融合家裝場景的門店成為一站式居住服務的入口等等。

這些,無疑是需要投入更多成本來維護的。

但實際上,由於交易業務規模的減少,因此,貝殼門店成本和外部經紀人的佣金與內部員工的薪資成本降低了。

上半年,貝殼的門店成本從2023年同期的14.15億元減少至13.65億元,給外部經紀人支付的佣金成本從上年同期的114億元減少至89億元;內部佣金及薪酬則由2023年同期的94億元減少至81億元。

貝殼把更多錢投入到了到“三翼”中的前兩翼身上。

財報顯示,貝殼家裝家居成本從2023年同期的28億元增加至44億元,同比增加57.5%;房租租賃服務從2023年同期的22億元增加至55億元,同比增加了1.5倍。

貝殼2024中期營業成本數據,圖源貝殼找房官網

相應的,貝殼的投入也收穫了回報。

家居家裝已經成為貝殼近年來發展最為迅猛的板塊,第二季度,該項業務實現合同額42億元,同比增長22.3%;包括定製傢俱、軟裝等在內的新零售合同額為12.2億元;淨收入40億元,同比增長53.9%;業務貢獻利潤率達到31.3%。

截至2024年中,該版塊的總交易額為人民幣76億元,較2023年同期增長24.0%,收入同比增長59.9%,所佔營收的比重達到16.23%。

另一項房屋租賃服務的淨收入由去年同期的21億元增長至今年的58億元,增長幅度達到176.7%;貢獻利潤率由5.5%環比提升至5.8%。

財報稱,該項業務增長的主要原因是省心租模式的在管房源規模增加。數據顯示,省心租二季度末在管規模突破30萬套,上季度為超24萬套,去年同期為超12萬套。集中式長租公寓在管規模1.4萬餘套,去年同期為超7000套。

“前兩翼”穩步提升,貝殼又開始跳出房地產交易服務平台身份,做起了“開發商”。

今年7月末,貝殼旗下住宅開發服務平台貝好家,經兩次折戟後成功拿下西安市未央區的2宗共14.475畝商住用地,成交總價款為1.3億元。

這項業務並沒有脱離貝殼的平台優勢。據悉,貝好家的定位不是傳統房地產開發,而是數據驅動型住宅開發服務平台,主要為業主方、開發商等合作伙伴提供“1+2”模式的綜合解決方案。“1”指的是產品解決方案,“2”指多樣的資金服務以及線上線下一體化的營銷服務。

“一體”企穩,“三翼”有了起色,貝殼對自己的信心也充足了起來。

3、股份回購計劃增至30億美元,能給股東更多信心嗎?

伴隨貝殼半年報一起發佈的,還有一份擴大延長股份回購計劃的公告。

公告顯示,經董事會批准,回購計劃由20億美元提高至30億美元,期限從今年8月底延長到明年8月底。

事實上,該項被延長的股份回購計劃始於2022年9月,截至8月12日,貝殼已經斥資約13.9億美元用於回購股份,摺合人民幣近百億,回購的股數佔回購計劃啓動前公司已發行總股本的大約7.5%。

其中,從今年年初至8月12日,貝殼共計回購股份4.8億美元,佔去年底總股本的2.7%。

貝殼股份回購計劃,圖源圖源貝殼找房官方微信公眾號

貝殼的這次回購頗有誠意,其並不是將股份轉為庫存股進而又作為股權激勵發放給高管,而是直接註銷。如2023年全年,貝殼回購的7.19億美元股份已經全部註銷。

據市值風雲報道,今年年初到8月13日,貝殼回購金額38.3億港元,在港股市場中能排到第8位。

從現金流上看,貝殼的賬面資金能夠撐起它的自信。今年上半年,公司經營現金流淨額為38.58億人民幣,資產負債率維持在42.3%。截至2024年6月30日,貝殼的現金、現金等價物、受限資金和短期投資合計達到了597億人民幣。

貝殼執行董事和CFO徐濤在二季報電話會議中表示,“在穩健的現金儲備下,我們仍會持續加大股東回報,通過積極的股票回購,進一步提升資本配置、提高資本運營效率,與投資者分享發展的紅利”。

貝殼的這次回購調整計劃起到了效果,在擴大並延長股份回購計劃的第二天,貝殼港股便高開高走,截至當日收盤,股價報38.6港元/股,大漲7.67%。

貝殼港股8月13日股價走勢情況,圖源Choice

不過,這樣的漲勢並沒有持續太久,8月14日,貝殼港股就以下跌2.20%收場,在後續的幾天中持續在38港元/股上下震盪。

截至8月21日收盤,貝殼的股價來到了38.15港元/股,下跌2.43%。

貝殼的業績情況,是房地產行業現狀的一個縮影,同樣的,市場對貝殼的信心,也是對房地產行業信心的一個縮影。

業內普遍認為,房地產行業還將經歷長時間的調整。這種環境下,貝殼只能盡力保持穩定“輸出”,根據市場的變化快速作出反應,並尋求第二曲線的增長。

對於貝殼來説,如今“一體三翼”戰略已經略顯成效,接下來就是讓幾塊業務齊頭並進,增強穿越週期的能力,讓資本市場對它更有信心。

(本文頭圖來源於貝殼找房官方微信公眾號。)