愛奇藝進入“垃圾時間”?_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑1小时前

在長視頻這樣的低容錯率行業,一家公司只要有一段時間表現不佳,也就會迅速予以反饋。

作者|楊知潮

編輯|原 野

二季度財報發佈以後,愛奇藝股價迎來了一天15.58%的暴跌。

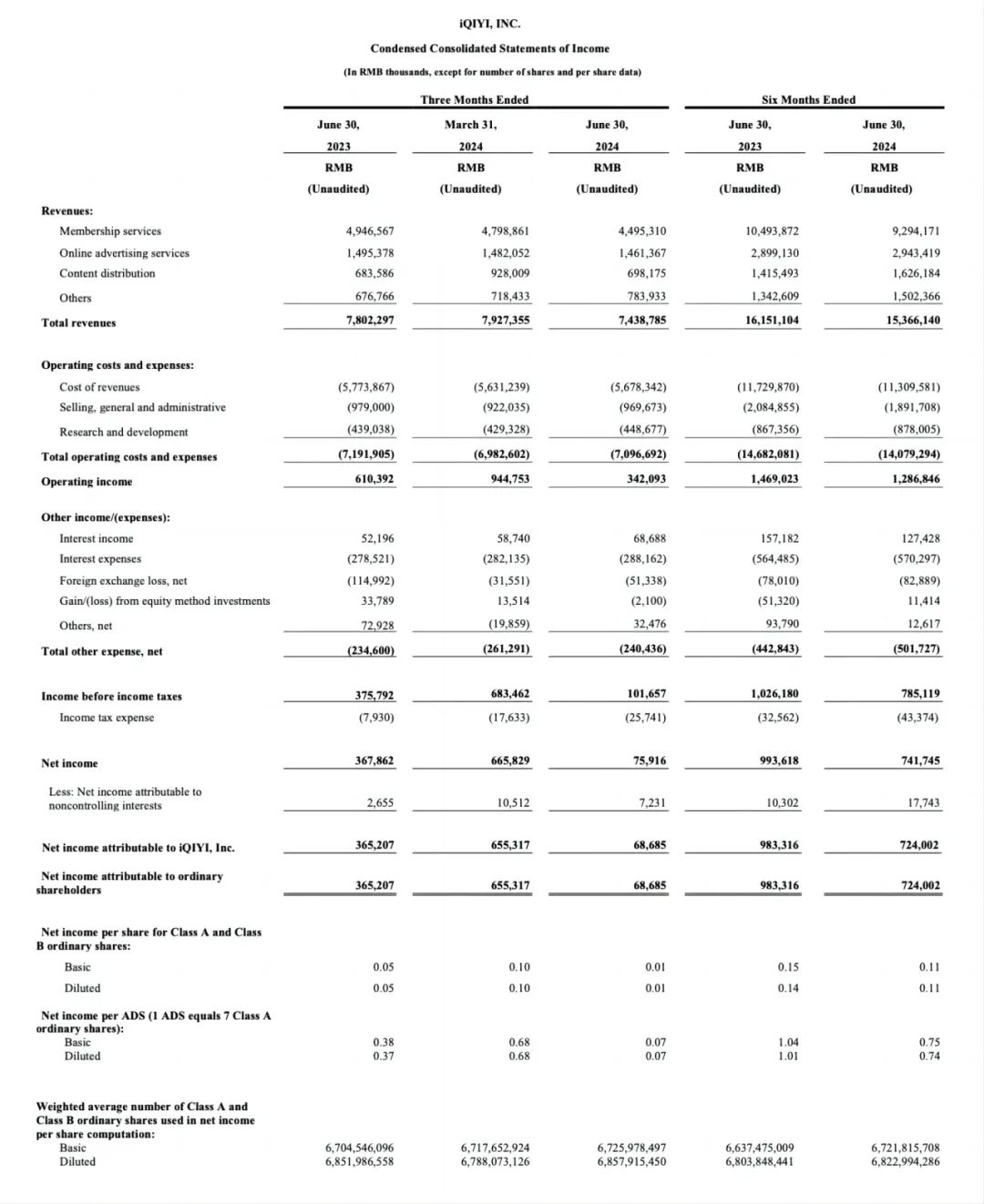

在去年優秀的高基數業績之下,二季度愛奇藝的收入和利潤都出現了明顯下滑。與此同時,二季度騰訊視頻的訂閲會員數卻同比增長了13%,達到了1.17億。

2022年以後,愛奇藝實現了全年盈利,但告別虧損後,長視頻行業的煩惱依舊不少。用户增長陷入停滯,收入增速不再迅猛,也不再是市場關注的中心,

目前,愛奇藝的市盈率(TTM)已經達到了10.7,比起互聯網公司,這更像是一個水泥公司或者自來水公司的PE。而大洋彼岸,同樣的商業模式之下,奈飛卻能坐擁41倍的市盈率。

好消息是,哪怕二季度多款潛力劇沒有像預期那樣“爆”,愛奇藝仍然實現了5億元的Non-GAAP營業利潤。換句話説,這家公司已經具備了相當高的盈利下限。

活着不難,增長不易,這似乎是愛奇藝乃至長視頻平台當下的現狀。看起來,這很像是一段“垃圾時間”。

01 業績“反向狂飆”

2022年一季度,愛奇藝成立十二年來首次實現季度盈利。2022年末,有消息稱,騰訊視頻所在的PCG事業羣全部實現盈利。與此同時,優酷的虧損率也在不斷降低。

此後,愛奇藝和騰訊視頻又相繼實現了全年盈利,宣告長視頻告別了普遍的虧損時代。2023年,愛奇藝迎來自己史上的“最強一年”,收入同比增長接近10%,利潤大幅度改善。

但盈利的同時,愛奇藝和長視頻行業也亮起了一些消極的信號:2023年的4個季度,愛奇藝日均訂閲會員數環比持續下滑,從一季度的1.29億一直下滑到1億,雖然前三季度還是同比實現增長,但四季度同比也下滑了11%。

2024年一季度開始,愛奇藝不再公佈季度會員數量,這一數字也定格在了1.01億人。

增長受限的同時,愛奇藝的利潤增長愈發依賴降本增效。比如今年一季度,愛奇藝收入出現5%的同比下滑,但依靠內容成本5%的下降,和銷售、一般和行政費用17%的下降,最終愛奇藝一季度的運營利潤率卻同比增長10%,達到了14%。

但對一直要求爆款的長視頻行業來説,省錢絕不是利潤持續增長的答案。

進入二季度,愛奇藝的降本換利潤也無法維持。財報顯示,二季度愛奇藝收入同比下降5%。其中,會員收入同比下滑9%,廣告收入下滑2%。

愛奇藝還在降本——愛奇藝總成本同比下降2%。但這次降本卻沒有換來“增效”,二季度淨利潤同比下滑81%,從3.65億下滑到了6870萬元。現金方面,二季度愛奇藝的經營現金流從去年同期的8.85億元下滑至了4.11億元,自由現金流從8.72億元下滑至3.83億元。

與此同時,騰訊視頻那邊的付費會員大漲超過10%,廣告收入增長超過30%。在和騰訊視頻的競爭中,愛奇藝陷入了階段性的劣勢。

02 低迷的股價

財報發佈當日,愛奇藝股價大跌15.58%,當日收盤價2.6美元。相比五月中旬的高點,愛奇藝的市值已經縮水約一半。

事實上,長視頻的生意長期不太受到市場的歡迎。比起互聯網,它的模式更像是房地產開發公司或者製造業——研發製作一款產品,再通過會員訂閲費的形式賣出去。

這帶來兩個缺陷,第一,毛利率不夠高。抖音和小紅書可以將內容製作成本轉移給用户——如果抖音需要向視頻拍攝者支付片酬,那麼抖音這門生意將會變得極其糟糕。而長視頻正是這樣的生意,2023年全年,愛奇藝的毛利率為27.5%,這已經是常年提升的結果。而反觀騰訊,其毛利率常年在40%以上,短視頻企業快手的最新毛利率更是高達55.1%。

第二,需要持續投入。只要有一個季度的劇集效果並不理想,就會出現嚴重的業績下滑。

這便是二季度愛奇藝業績不佳的直接原因。

今年上半年,愛奇藝僅湧現了一部“熱度破萬”的劇集,即一季度開播的《追風者》,而在二季度,多部被予以眾望的好劇都沒有達到這一成就。而另一邊,騰訊視頻在上半年卻連出《繁花》、《慶餘年2》、《與鳳行》、《玫瑰的故事》四部爆款。

在長視頻這樣的低容錯率行業,一家公司只要有一段時間表現不佳,也就會迅速予以反饋。

不過愛奇藝也有機會“打回來”,下半年,愛奇藝包括在《錯位》、《唐朝詭事錄2》等多款新劇熱度表現不錯。而對於潮汐般的長視頻用户來説,哪裏有熱劇,他們就會跑到哪裏。

長視頻的“月拋”問題已經不是一個秘密、以2023年一季度為例,在《狂飆》的影響下,愛奇藝日均訂閲會員達到1.29億,但一個季度後就少了超過1000萬——這樣的用户波動比例,在互聯網的其他行業很難看到。

訂閲用户的高波動意味着愛優騰的這場競爭是一場漫長的長跑——哪怕一家平台持續兩年做出優秀的作品,也會因為一個季度沒有爆款而被搶走部分用户。

03 事在人為

龔宇在財報會議上指出,第二季度,行業內的充分競爭對長視頻發展具有積極意義,提升了長視頻相較其他娛樂方式的吸引力。

長視頻行業的確是可以共贏的。2023年就是如此,那一年,愛奇藝交出了最好的一年財報。與此同時,騰訊視頻連續四個季度實現盈利,優酷訂閲收入增長超過15%。

愛奇藝、騰訊視頻、優酷之間不止是競爭對手,也是盟友。因為在中國市場,他們最大的競爭對手是相同的:包括短視頻、直播、遊戲在內的其他娛樂方式。

眼下微信、淘寶、抖音的用户數,幾乎已經接近他們所能達到的上限。但截至2023年財報裏公佈的數據,愛奇藝的訂閲會員數仍然“只”有1億,騰訊視頻也“只”有1.17億。

與此同時,“這點”訂閲會員數,也已經多年沒有大幅度增長。

不過在用户基數增長降速的幾年裏,長視頻行業也在變得更加健康。內容成本上,愛奇藝的製作成本整體保持平穩,始終低於收入的增速。淨利潤上,愛優騰三家全部大幅度改善。

以愛奇藝二季度的財報為例,在多部熱門作品不達預期的情況下,這家公司竟然仍然實現了5億元的Non-GAAP運營利潤,這反映了這一行業盈利能力的下限,已經相較於前幾年大幅度提升。

盈利能力之外,更重要的是精品化的內容製作能力。

不久前,優酷出品的《邊水往事》豆瓣開分8.1,成為今年以來豆瓣開分最高的國產懸疑劇。這樣的精品好劇在前些年的國內並不常見,但現在它們的出現頻率已經變高了。

愛奇藝雖然短期業績不佳,但長期來看,從2022年開始,這一平台的爆款生產能力愈發強大,越來越多的劇集進入了“熱度破萬”俱樂部,即便在業績不佳的二季度,也推出了《我的阿勒泰》這樣的口碑好劇。

連出四部爆款的騰訊更不用説,包括《漫長的季節》和《繁花》在內的精品好劇,都贏得了口碑和票房的雙豐收。

在實現盈利,且能穩定盈利,但用户基本盤難以大幅度增長的當下,長視頻行業已經階段性地進入了一段“垃圾時間”。但這段“垃圾時間”裏,三家平台的內容愈發精品,爆款生產能力越來越強,經營利潤率愈發健康。

長視頻是一個“笨”行業。它的投入很高,毛利率相對偏低,平台之間競爭激烈。但事在人為,一旦實現長期的精品化內容製作能力,長視頻就能從短視頻、短劇、遊戲那裏搶來用户,換來增長的上限,以及在“不忠誠”的用户中建立起粘性,賣出自己的“品牌溢價”,最終成為一門更好的生意。

而眼下,長視頻行業就在朝着這個方向發展,這意味着在這段“垃圾時間”裏,長視頻行業也有機會孕育出一家或者多家偉大的長視頻平台。