打工人為數不多的逆襲希望_風聞

智先生-智先生官方账号-微信公众号:智先生(zhixs10)2小时前

最近,網上有關延遲退休的話題炒得很火熱,引起了軒然大波。

之所以鬧得紛紛攘攘,一方面是65歲退休的消息被爆出又被闢謠,這麼一來一回,大家就討論起來了。

有人就説:“假設真的到65歲退休,那要比60歲退休少拿5年退休金,虧了,沒誰會樂意”。

還有很多80、90後中青羣體發現,等他們這一代人到了退休年齡,只靠養老金很難做到安享晚年。

當前國內養老金模式是代際贍養,簡單來説,就是現在工作的人來養已經退休的人,那收支比是否平衡,全靠勞動力人口能否維持在恆定的比例區間內。

由於人口出生率連年下降,導致勞動人口的結構性減少,加上人口老齡化問題,使得這一平衡慢慢被打破,養老金資金池已經頂不住,一點點在萎縮了。

如果不作調整,甚至等不到我們這代人退休,2040年前就會出現資金池被耗盡的狀況。

針對養老金困局,目前採取了一些重要舉措。

一個是鬧得沸沸揚揚的延遲退休,在開源前得先做好節流,這幾乎是無可避免的,也是全球大趨勢。

為了維持高福利社會的體面,其實早在上世紀,英、法、德、美等國就實行了延遲退休的政策,我國算推行得比較遲了。

另一個則是即將到來的養老金並軌。雙軌合一,既能從制度上最大程度實現公平原則,也能緩解養老資金池的壓力。

還有就是對中低收入人羣的個税減免,和推動靈活就業等方面的政策了。

我們這邊的應對挺及時的,可大家也不敢全依賴宏觀調控,始終僧多粥少,基本不用指望到退休時,公共養老金能有多豐厚。

要想真正頤養天年,趁着年輕,多掙錢,多存錢,給自己提前規劃一筆養老金才是正道。

對此,中青羣體開發了一個新名詞——「報復性存錢」,顧名思義,除了必要生活開支,不會在無意義的開銷上多花費一分錢,只為早日攢出夠自己提前退休的錢。

這個羣體涵蓋從月收入3000,到月收入3萬的各個階層,多有多存,少有少存,對每一分錢精打細算,勢要與消費主義對抗到底。

可存在哪裏也有講究,像這種為了將來退休和養老攢的本錢,高風險的股票與基金是基本不會考慮的,大部分人還是把目光鎖定在銀行存款、國債等各種理財產品中。

個別存款富餘的還會「用利息生活」,把大部分資產存進定期,然後在存款年限到達後,用每月返還的利息覆蓋生活開支,挑戰除利息以外不再額外用一分錢。

可隨着低利率時代的到來,大夥遭到了成噸暴擊。

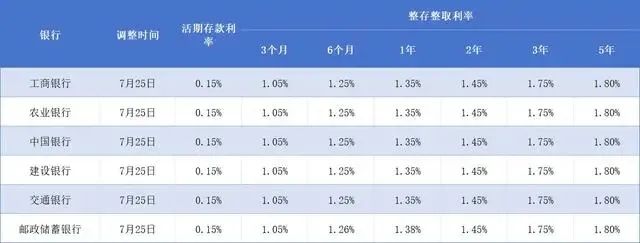

在六大國有銀行帶領下,全國各地方銀行紛紛宣佈下調存款利率,最高降幅去到70個基點。

5年期的定存利率都上不了2%,這當頭一棒,把人們打得暈頭轉向。在銀行多輪降息後,存款利率正式進入“1”時代,就連各種理財產品和各種寶的收.益率都腰斬不少。

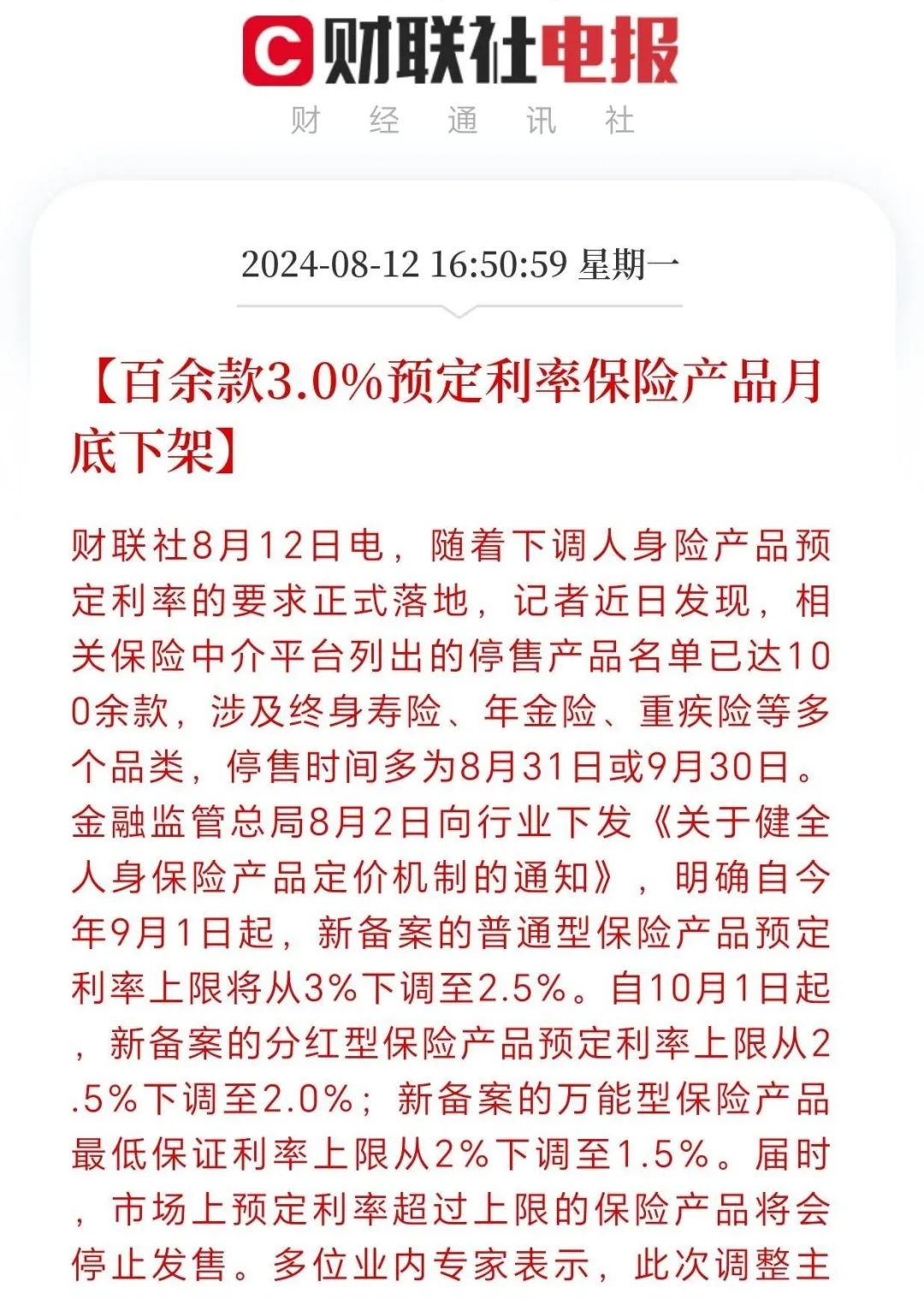

但沒想到在利率普降的背景下,現在就連保險產品都開始扛不住了。

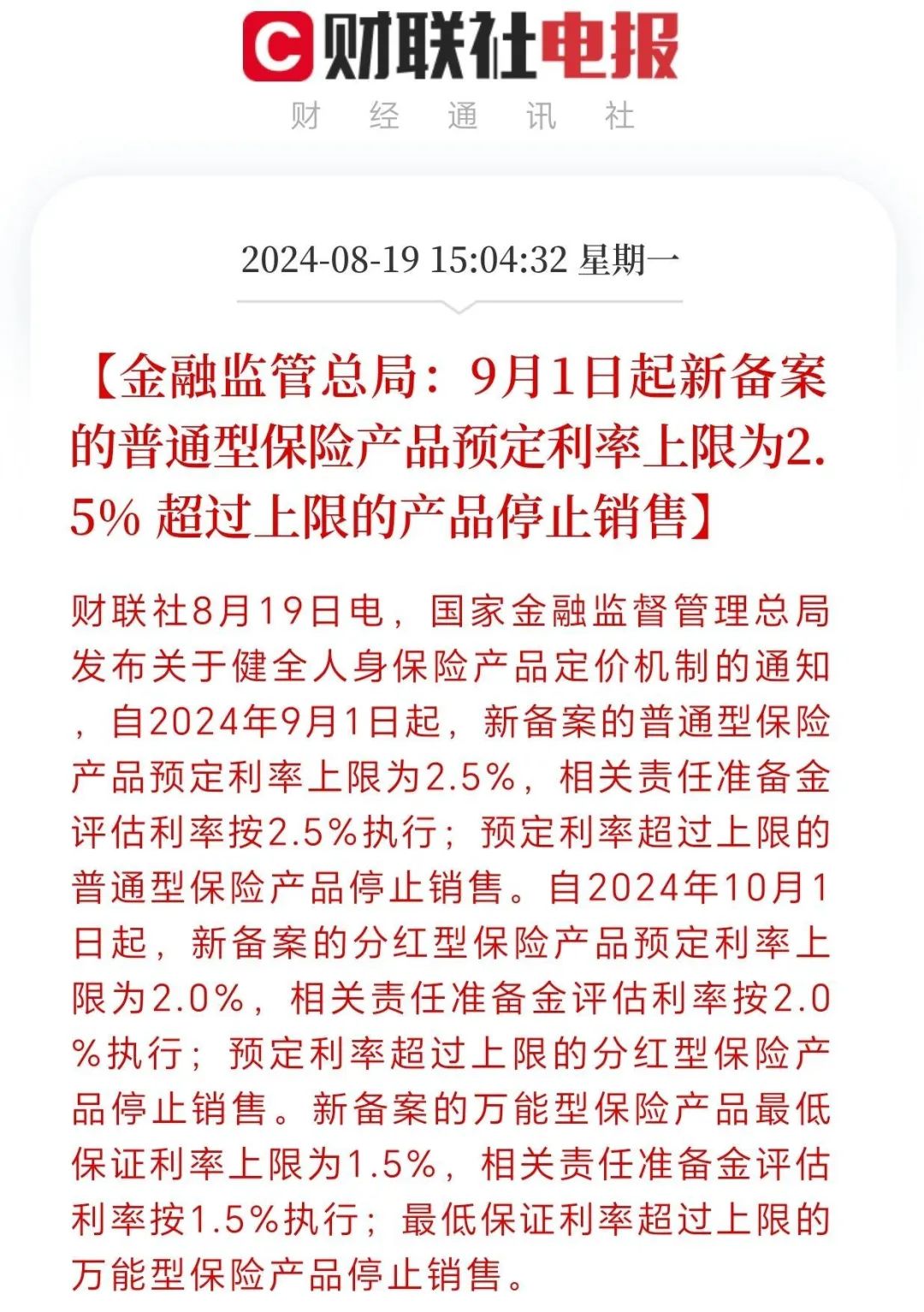

根據金融監管總局最新《通知》顯示,“9月1日起,新備案的普通型保險產品預定利率上限為2.5%,超過上限的產品停止銷售”這意味着像增額壽這種預定利率3%的傳統型壽險產品,將在8月31日正式下架。

消息一出,最受影響的,莫過於準備用增額壽存養老金的人,如果等到9月,再去買增額壽,那收.益可就要少上一截。

這就很難受了,曾經預定利率3.5%的時候沒好好珍惜,現在想上車了,結果3%的時代也即將遠去。

有的人不是太瞭解增額壽,覺得聽起來像是某種壽險。

這麼理解沒錯,因為它的確是壽險的一種,全稱增額終身壽險,能保障身故、全殘,不過與其他壽險不同的地方,增額壽的保額和現金價值,會按照固定比例增長,也就是剛剛所説的預定利率。

為何增額壽如此受青睞?

原因不難理解,從本質上來講,增額壽是一款儲蓄型保險,對待這種產品,無非看三方面指標:收.益、靈活度、以及可靠性。

先説可靠性。

儲蓄險能與50萬以下存款、國債並稱為保息鐵三角,就是因為可靠,連銀行存款都要靠存款保險來兜底。

所以我們基本可以從收.益性和靈活度這兩方面來考慮。

如今增額壽的收.益率,是去到了需要削弱的高度,畢竟在市場各類產品收.益大幅縮水的情況下,預定利率3%的增額壽算是少有的高地了。

同時因為複利的原因,長期到達一定年限後,收.益將變得非常可觀。

關鍵一點,這些收.益都是鎖定,並寫進保險合同裏面的,大家不用擔心它會受市場干擾降低,具有很強的逆週期屬性。

在靈活度方面,增額壽具有部分減保的功能,可以不用終止保單,便能取出一部分資金使用。

現在的情況是,離8月31日只剩下不到10天,已經有百餘款3.0%增額壽正在陸續下架了。

儘管時間緊迫,大家在選購增額壽還是需要注意幾個要點,避免踩雷。

第一注意實際預定利率。

3%只是增額壽的上限,並不是標配。

我諮詢過一位精算師朋友,他告訴我,現在市面上有部分產品預定利率是不足3%的,所以要看清產品的保險條款是否載明3%預定利率。

另一個關注現金價值和irr(內部收.益率),自然是越高越好。

第三優先選大保司、大平台的產品,養老的本錢,還是穩妥一點好。

在市場上好一番查找,最後在精算師朋友的幫助下,成功找到了支付寶上的這款安穩盈·增額終身壽2.0(升級版)。

這是在業內排名都十分靠前的產品。

首先是3%的預定利率直接寫進合同,現在投保,終身鎖定,不受市場利率波動的影響。

簡單來説,就是隻要這個月買上,就能一直按3%計算收.益,而且每年的收.益這些都會載明在電子合同和紙質合同裏,該是多少就是多少,一分不少。

再看IRR和現金價值。

安穩盈無論是現金價值還是IRR,均排在同類產品前列,併入選了螞蟻保金選,是螞蟻保精算師站在第三方中立角度,客觀對比過產品收.益後,挑選出的收.益“全網不怕比”產品,等於是已經幫你選好了,買這款不會出錯。

至於收.益具體如何?

打個比方,比如我從34歲起,每年投3萬,連續投保十年,累積投入30萬,這筆錢到四十四歲就能實現增長,越往後越多,如果退休真延遲到65歲,那剛好在正式退休前取出61萬。

接着看靈活度,安穩盈的取現方式很靈活,只要過了封閉期,就可以通過減保或退保取現。

比如剛剛的舉例,到64歲時我既可以一次性取出大筆養老錢,也能按月減保領取,每月給自己發筆“工資”,實現“自己給自己養老”。

需要説明的是,增額壽走得是長期路線,簡單來説就是放得越久,收穫越高。

有些人誤以為它是活期儲蓄的一種,隨存隨取,在還沒過封閉期的時候,就退保或者減保,那自然是會有一定損失的,所以在投保前一定要搞懂自身需求,和產品條款。

那有沒有辦法在不損失收.益的前提下獲取資金呢?

其實就可以選擇保單貸款,這一點對生意人比較友好,在大環境不好的時候,可以通過安穩盈實現資產軟着陸,當要滿足經營需求時,又能用保單的現金價值進行貸款,主打一個進退自如。

然後看保司和平台。

安穩盈的保司,是世界500強的太平洋保險,安全性和靠譜度自然不在話下。另外又是在支付寶這種大平台上進行銷售,資金安全也更有保障。

最後提一下安穩盈比較有意思的額外權益,如果保費繳納夠了一定金額,就能獲得太平洋保險旗下高品質養老社區的入住資格。

剛想瞌睡就有人遞枕頭,老年高品質生活也有保障了。

想給自己存一筆養老金的朋友,可以直接在支付寶上搜索【增額壽】,排在第一個的就是安穩盈,然後點進頁面,選擇個人信息,設置好投保方案後,就可以幫自己和家人測算預計收.益。

在支付寶上進行投保不但資金安全有保障,也很方便,因為它投保方式靈活,無論按月、按年、或是一次性繳清都行。

如果有意向的,建議還是早了解,早下手。安穩盈在8月31日就要下架了,而且現在每日限額,當天賣完了,就只能明天再搶。

最重要的是,如果錯過了3%預定利率,那損失的收.益可不少。

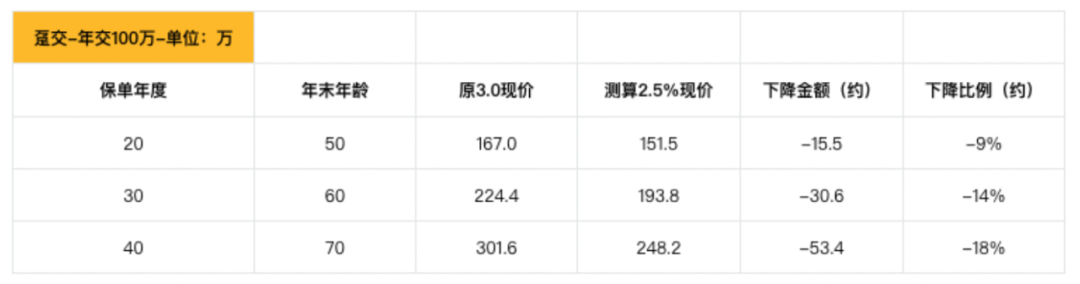

以安穩盈為例,同樣一次性投入100萬,持有40年,2.5%預定利率的收.益要比3%少了53.4萬。

損失的這筆收.益用來以後養老不好嗎?建議大家還是抓緊時間,能在8月上車最好。

如果大家還是有所猶豫,那也可以先選3年期繳的方式。我的精算師朋友告訴我,這是幾種期繳方式裏比較划算的。

無論是誰,只要未來還有需要花錢的地方,都可以利用它來給自己儲蓄一筆保障,特別是在這個經濟形勢不明朗的當下。

畢竟利率持續下行的週期還會持續多久,誰也説不準。

這時最考驗個人的微操能力,對於不確定的收入前景,懂得以謹慎的態度來進行財務管理,至關重要。

往後日子只要善於經營,就不會差到哪裏去。

—— END ——