撕下“信託系”標籤的中信消金,首換董事長面臨新挑戰_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)43分钟前

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

在“馬太效應”日益突出的消費金融領域,後發者如何突圍是個常看常新的話題。

中信消費金融是經原中國銀保監會批准成立的全國第24家持牌消費金融機構,至今成立已有5年時間。作為首家由信託公司參與設立的消費金融公司,中信消費金融長期貼着“信託系消金”的標籤。

但隨着中信金控的成立、股東的變更,這一標籤漸成歷史。

近日,中信消費金融成立以來首次更換董事長,原百信銀行行長李如東赴任中信消費金融,擔任董事長一職。

背靠中信這棵大樹,中信消費金融坐擁股東、市場渠道等優勢。截至2023年末,中信消費金融總資產規模達到110.38億元,同比增長8.82%。

然而,在國內31家消費金融公司中,中信消費金融排名20之外,處於行業中後部位置。首次更換董事長後,這家持牌消金公司還將面臨哪些挑戰?

1、新掌門李如東走馬上任

8月14日,中信消費金融在官網上公告稱,國家金融監督管理總局北京監管局公示了中信消費金融董事長任職資格的批覆,核准李如東擔任中信消費金融董事長的任職資格。

同時被獲批的還有中信消費金融兩位董事,北京監管局核准邵冰、朱立羣擔任中信消費金融董事的任職資格。

(圖 / 中信消費金融官網)

李如東曾長期任職於中信銀行,是一位中信“老將”,在金融科技、數字金融方面建樹頗多。

公開資料顯示,李如東於1996年進入中信銀行,歷任於中信銀行信息技術部總經理助理、網絡銀行部總經理助理、電子銀行部總經理助理、副總經理。

2017年1月,李如東擔任百信銀行籌備組組長,同年8月其成為百信銀行行執行董事、行長,也是該銀行的首任行長;百信銀行由中信銀行與百度聯合設立的,是國內首家獨立法人直銷銀行。

2024年5月,百信銀行發佈關於變更行長的公告,李如東因工作調整已辭去該行行長等職務。彼時已有消息稱,李如東將赴中信消費金融任職。

值得一提的是,這是中信消費金融成立以來首次更換董事長。

中信消費金融的首任董事長為皇甫文忠,同樣是一位中信“老將”,來自中信信託。他曾擔任中信信託業務總監、中信銀行昆明分行副行長、中信銀行零售銀行部貴賓理財部總經理等職務。

邵冰、朱立羣兩位董事均來自中信消費金融的股東中信金控。

對於此次人事變更,中信消費金融方面接受澎湃新聞採訪時表示,新任董事長對消金行業有深刻的理解與管理經驗,將進一步推動公司高質量發展。新董事的選任表明了中信集團及中信金控對中信消費金融發展的重視與支持。

2、“信託系”標籤成歷史,註冊資本僅7億元

開業之初,因有中信信託作為股東,中信消費金融一度被稱為“全國首家信託系消費金融公司”,而隨着股東的變更,這一標籤被逐漸撕下。

官網顯示,中信消費金融於2019年6月開業,起初註冊資本為3億元。股東有三家分別為:中信有限持股比例為35.1%;中信信託有持股比例為34.9%;金蝶軟件持股比例為30%。

開業未滿一年,中信消費金融就迎來首次增資。

2020年5月,北京銀保監局發佈《關於有限公司變更註冊資本的批覆》,批准該公司將註冊資本從3億元人民幣增資至7億元人民幣。此次為原股東同比例增資,持股比例較之前並無變化。

此後,隨着採用“小金控”模式設立的中信金控於2022年3月成立,中信集團旗下的金融牌照陸續劃轉到中信金控。

2022年11月,中信金控受讓中信有限持有的全部中信消費金融股權。2023年6月,中信金控再度獲批受讓中信信託所持有的中信消費金融全部股權。

中信消費金融方面對媒體回應稱,本次公司股權變更,是根據監管部門對中信金控股權相關要求進行的調整,不會對公司正常經營活動產生重大影響。

(圖 / 中信消費金融官網)

今年4月,中信消費金融在2023年度報告中稱,中國中信金融控股有限公司受讓原股東中信信託有限責任公司持有本公司34.9%股權,持股比例由35.1%增加至70%,該事項已完成工商登記變更。

由此,中信信託退出股東之列,中信消費金融的“信託系”標籤成為歷史。

這兩次股權變動中,僅有股權的轉讓不涉及資本金的變動,當前中信消費金融註冊資本仍為7億元人民。

需要注意的是,2024年3月,國家金融監督管理總局正式發佈《消費金融公司管理辦法》(以下簡稱:《辦法》),進一步提高了消費金融公司的准入標準。

根據《辦法》要求,消費金融公司註冊資本最低限額從3億元提高至10億元,主要出資人持股比例要求由不低於30%提高至不低於50%。

中信消費金融目前的註冊資本為7億元,尚不滿足新規最低要求。由此看來,中信消費金融亟需進行增資,以增強資本實力滿足監管要求。

今年6月,中信消費金融還收到一張來自國家金融監督管理總局北京監管局百萬級罰單,在消金行業內較為罕見。罰單顯示中信消費金融涉及四項的違規事實。

其中包括:合作機制與合作模式存在明顯不足,導致合作業務管控未能達到應有標準;在綜合利率等關鍵產品信息方面披露行為不規範;授信體系存在嚴重缺陷,授信審批環節不夠獨立;貸後管理也未能做到位,導致部分個人消費貸款被違規挪用至限制性領域。

最終,中信消費金融因上述違規行為被處以120萬元的罰款。

這一系列問題也反映出中信消費金融在合規層面尚有短板待補齊。

3、營收淨利雙增,低價轉讓不良貸款

官網顯示,中信消費金融以發放個人消費貸款為主營業務,形成“信金貸”、“信期貸”、“炬火計劃”三款產品,為客户提供純線上、無抵押、無擔保、小額、分散的消費金融產品。

具體來看,“信金貸”面向優質企業員工定向開放的個貸產品,單利範圍4.8%-14.4%。

“信期貸”面向大眾提供的個人消費信用貸款產品,單利範圍4.8%-23.99%。

“炬火計劃”面向具備高職專科及以上(含全日制和非全日制)學歷的畢業5年以內的應往屆生提供的個貸產品,用於滿足應往屆生在落户、就業過渡階段的消費金融需求,單利範圍4.8%-18%。

6月18日,中信消費金融發佈2023年度《環境、社會及公司治理(ESG)報告》。

報告顯示,中信消費金融2023年實現營業收入7.08億元,同比增長37%;淨利潤1.18億元,同比增長36.66%。

截至2023年末,資產總額為110.38億元,較上年末增長8.82%;淨資產收益率為13.42%,較上年末增長2.31個百分點;累計服務客户1157.34萬人,累計放款突破1000億元;貸款餘額106.94億元,較上年末增長11.14%。

雖然總資產、營收、淨利均有所上漲,但在31家持牌消金公司中,中信消費金融2023年的營業收入、淨利潤、總資產等指標均在排名20名開外。

與三家行業頭部企業招聯消費金融、興業消費金融及馬上消費金融相比,更是相差甚遠。

「界面新聞·子彈財經」還注意到,當前,中信消費金融不良貸款承壓。

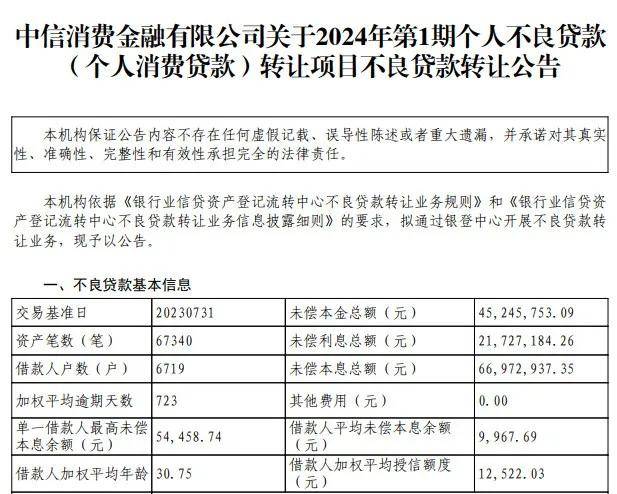

2024年,中信消費金融首次轉讓不良貸款。從其2024年第1期個人消費貸款轉讓項目不良貸款轉讓公告來看,本次擬轉讓未償本息總額為6697.29萬元,初始轉讓價格為239.80萬元。

(圖 / 銀登中心官網)

這初始轉讓價格僅佔資產包未償本息總額的3.58%,幾乎是以“地板價”賣出。

上述轉讓公告顯示,本次擬轉讓的不良貸款包未償本金總額為4524.58萬元,未償利息總額為2172.72萬元。

該資產包所涉及的貸款在五級分類中均歸於損失類別,並且全部進行了核銷。信用類貸款的筆數為67340筆,未發生訴訟筆數也為67340筆。

此外,「界面新聞·子彈財經」還注意到,今年7月監管核准了中信消費金融開展信貸資產證券化業務(ABS)資格,發行ABS融資是消費金融行業融資的重要方式,這對於中信消費金融的發展無疑是一大利好。

不過,從上述種種跡象來看,新任董事長李如東肩上的擔子並不輕鬆——如何增資擴股、擴大市場份額,將成為這位新掌門上任後面臨的重要挑戰。

*文中題圖來自:攝圖網,基於VRF協議。