回購不死,創業不活_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:回購條款的興盛,無限放大了創業風險,最終的結果是沒有人敢去創業。

01 創業者的詛咒

但丁的《神曲》中,阿刻戎河是連接人間和冥界的一道河,水流湍急。想過河的人,必須支付渡資,否則會被擺渡人無情拋入河中,久而久之靈魂也將被侵蝕。

渡資代價之巨大,往往能壓垮一個期待救贖的靈魂。

創業生存與下“地獄”之間,也流淌着一條“回購”的阿刻戎河。

曾幾何時,創業是一股熱潮。而今,一旦創業失敗,觸發回購條款,創始人説是萬劫不復,也不為過。

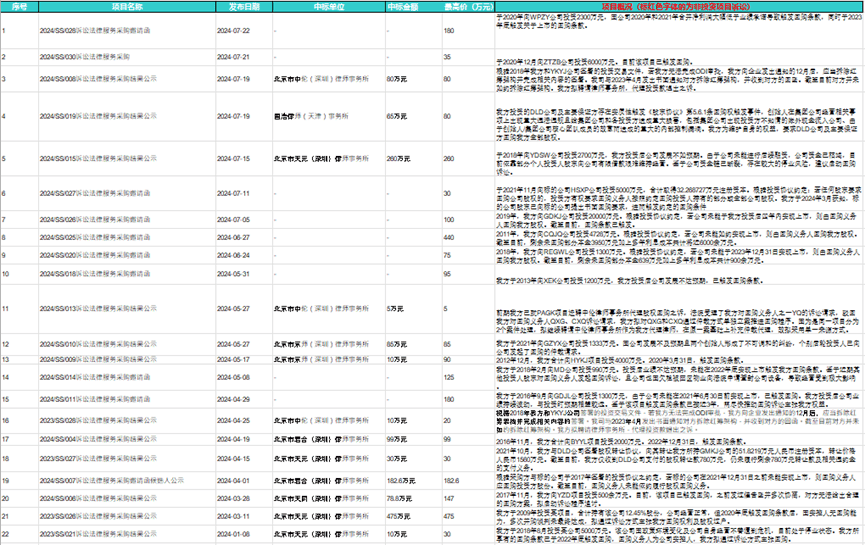

近期,一則“深創投批量起訴被投企業”事件,在行業內引起波瀾。

深圳陽光采購平台披露,“國資投資人標杆”深創投,在近一年半內,累計發佈38起訴訟法律服務採購公告。

其中,有35起項目,均與觸發回購、對賭條款有關。一般而言,這些條款被觸發,多是被投企業未能按協議約定完成上市或承諾的業績。

這35起投資項目回購賠償類訴訟中,有22起發佈於2024年1月至7月。相較2023年整年,案件數量增長69%,訴訟費預算金額增長82%。

發起如此密集且金額重大的回購訴訟,在國內一級市場尚屬首次。深創投投資於這些項目的本金,從500萬到2億元不等。

一級市場,一直有“回購訴訟無贏家”的説法。

每一起觸發回購的案件,無一不是創業之路的慘烈句號。

誠然,回購條款對投資人是一種保障。但創業者卻因此承擔了深不見底的風險,搭上了全部身家性命。

之所以選擇融資,本就因為絕大部分創業者沒有足夠的啓動資金。再加上創業失敗,讓走到如此境遇的創業者承擔鉅額的回購金額,邏輯上不合理,也是對企業家精神的巨大傷害。

回購,僅是諸多投融資機制中非必要的一環。到了中國,出於多重原因,倒成為業內主流的風控機制之一,甚至創投圈“不籤回購協議就拿不到融資”現象比比皆是。

為及時獲得融資、保證項目運行,創業者不得不妥協。

而在往後的創業中,創業者將陷入“進取還是固守”的決策窘境中,進退失據。

一方面,應加速企業研發、生產和商業化進程,以儘快做大規模、實現盈利;另一方面,哪怕再微小的判斷,也幾乎沒有任何容錯餘地。

巨大的壓力之下,企業發展亦步亦趨,創業者亦難以放手一搏。

但很多回購條款的約定,已然脱離創業企業的實際經營狀態及預期。

筆者相識的某位創業者感慨,回購條款中約定的任務目標,一般時間非常緊張。且目標的制定,是基於非常樂觀的預期。

近兩年,IPO放緩、大環境等外部因素波動劇烈,投資如期實現退出的概率,並不像預期那樣高。

這也是最近,投資人與創業者“開撕”屢上熱搜的原因。

更慘烈的是,一旦被告上法庭,起訴方大概率獲勝。

司法實務上,被投企業承擔回購責任,一般很難實現。但被投企業創始人承擔回購責任的請求,幾乎能得到司法部門100%的支持。

有媒體調研數百起回購訴訟判決後發現,創始人作為被告的回購案件,佔比超過90%。而法院對原告回購請求的支持比例,超過了80%。

最終,有不少創始人因為無法履行回購義務,而成為失信被執行人。

考慮到國內個人破產製度法規尚不健全,這些創始人不得不揹負鉅額債務、限制消費,從此成為失信“老賴”,很多人終生不得翻身。

這究竟是鼓勵創業,還是對創業者的詛咒?

失信又失意的創始人,直播帶貨成為他們最後的救贖。

翻身成功的“楷模”,是“6億負翁”羅永浩,靠直播帶貨還了債。

此外,知名餐飲品牌“麻辣誘惑”的創始人韓東,因未能實現融資承諾的對賭目標,破產後負債3億餘元被限高。

從北京8套房、年賺14億,到“日常不敢買牛肉”,“10塊錢都要好好計算一下怎麼花”,只有短短三四年。如今,韓東父子也開始嘗試短視頻賣課。

試水地產失敗的李亞鵬、“鑽石大亨”李厚霖、俏江南創始人張蘭……失意的創始人,紛紛湧入直播間:“321上鍊接”。

02 回購,作用有限

對投資人來説,回購條款能提供一種“形式上穩健”的防風險措施。

藉助回購條款,股權投資看上去等同於“上不封頂、下有保底”,本質上變成了“名股實債”。

“名股實債”曾一度盛行於資管業,後因2018年出台的“資管新規”,走向消亡。但在創投、PE圈,“名股實債”卻以另一種方式復活。

然而,回購條款能起到的保障效果,非常有限。

一個弔詭的現象是,回購條款會在一定程度上引發“劣幣驅逐良幣”的逆向選擇。

項目本身優秀的創業者,往往排斥回購、對賭約定。一來“明星項目”並不缺乏資金追捧,二來好項目“造血”能力強、現金流充沛,也不需要過多融資。

而創業風險較高、融資困難的項目創業者,反而是能接受回購條款的羣體。

因此,一味追求回購條款的投資人,實際上是丟了西瓜揀芝麻。

投資完成後,有回購條款的“託底”在,投資人容易放鬆對項目的跟蹤和關注。甚至忽視重大、致命的風險點,致使投後管理走向失控。

並且,即便有了回購、對賭條款,投資失敗的安全墊,也未必能全部兑現。

有創投圈人士表示,觸發回購條款之後,投資人與履行回購義務的創始人之間,還要經過多輪磋商,才能達到目的。

但能實現這一結果的前提,還是回購義務人具備回購能力。

否則,如投資方不同意延期,則直接進入訴訟司法程序。不過,能通過訴訟達成回購的案例,目前還比較少。

從數百件回購訴訟的裁判案例看,進入司法程序的回購案件,平均執行回款率約6%。100%回款並執行完畢的案件,僅不到5%。

從初審立案到終審裁判,平均時間約為1年。加上3個月-6個月的執行時間,約一年半才能走完所有訴訟流程。

可以説,回購、對賭等條款,不僅是懸在創業者頭上的達摩克利斯之劍,還是投資機構的阿喀琉斯之踵。

03 取下創業緊箍咒

以在證券投資基金業協會備案的人民幣基金為統計口徑,目前風投、私募使用回購權的項目比例,超過90%。

相比之下,回購機制“發源地”、創投最為活躍的美國,應用反而沒那麼普遍。

2023年第四季度,在硅谷的投資項目中,回購權使用比例已降至2%。

原因是,簽署回購協議會證明該投資沒有投資眼光,且大家都遵循回購“不影響企業正常經營”的原則。

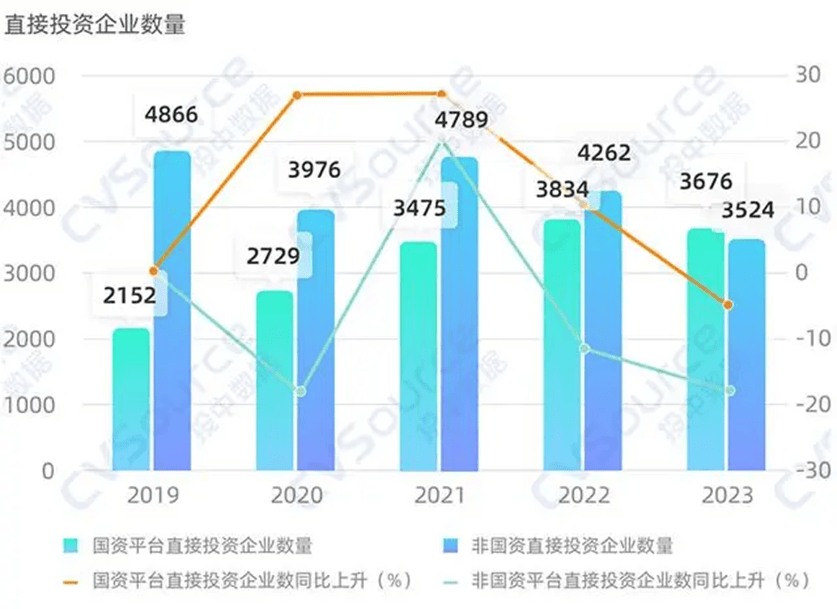

國內如此流行回購,與國資背景投資機構“推波助瀾”功不可沒。

美元基金退潮後,國資成為創投主力。2023年國資平台直投數量,首次超過非國資。過去5年獲得投資的企業中,每3家就有1家獲得國資直投青睞。

國資背景的投資機構,相比市場化機構,有不可忽視的特殊性。

一個顯著特徵是,其風險偏好普遍較低,甚至容不得一點“風險”。

某國資背景投資機構的從業人員認為,“國有資產保值增值”始終是國資機構開展投資活動的底線,回購條款是保住這一底線的“安全閘”。

簽署回購條款,至少“從形式上”保證國有資產保值的目標,從而成為投資項目通過投資決策與風控審批的重要砝碼。

該從業人員透露,他參與的幾乎所有項目,一旦觸發回購,無論被投企業業績如何,所在國資股東都會要求回購股份。

但問題在於,放眼全球,創業公司5年內的存活率不會超過5%,能實現上市的比例斷然不會超過1%。現實與用回購條款來追求的“無風險”之間,形成了一種悖論。

放眼整個創投圈,回購條款的興盛,無限放大了創業風險,最終的結果是沒有人敢去創業。

好在決策層近期已意識到,必須在制度層面給予創業者更多創造、發揮、乃至試錯的空間。

首當其衝的,就是放鬆國資對國有資本保值增值的硬性要求。

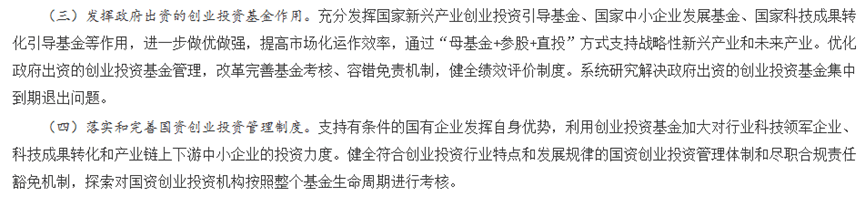

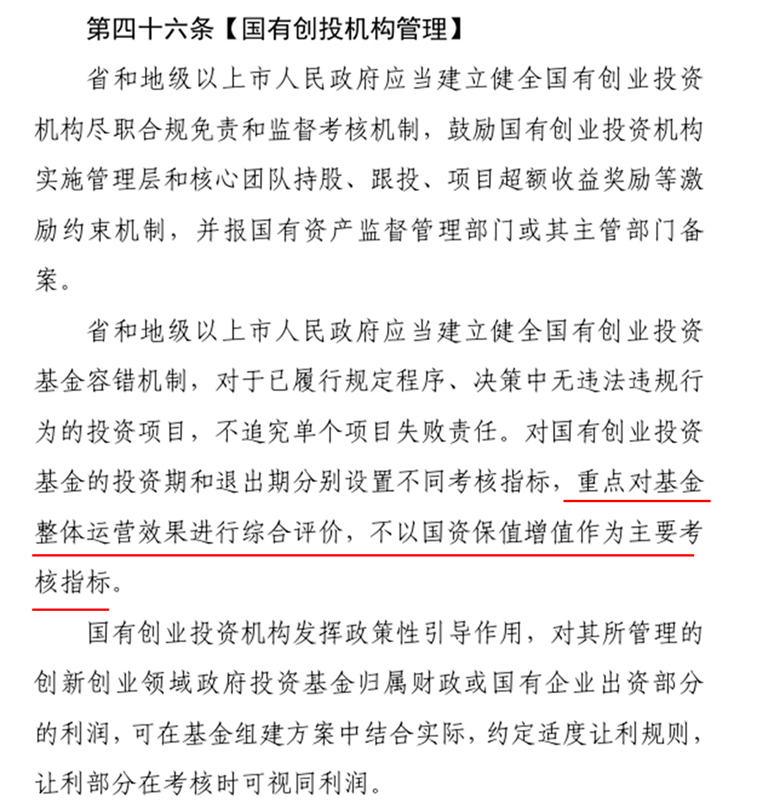

今年6月,國務院辦公廳印發《促進創業投資高質量發展的若干政策措施》,重點提到:要優化政府出資的創業投資基金管理,改革完善基金考核、容錯免責機制,健全績效評價制度;探索對國資創業投資機構按照整個基金生命週期進行考核等。

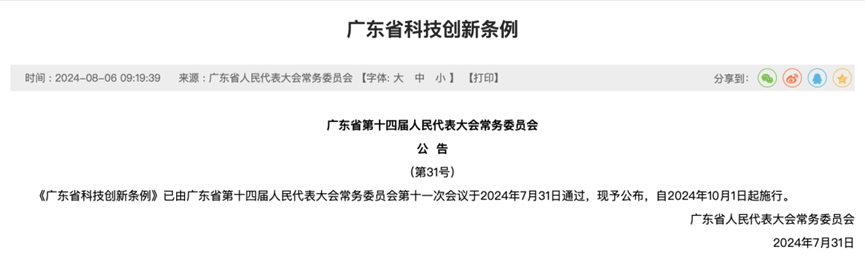

近期,廣東省發佈的《廣東省科技創新條例》,亦明確指出:在國有創業投資基金的考核中,“重點對基金整體運營效果進行綜合評價,不以國有資本保值增值為主要考核指標”。

國資保本的“硬約束”一旦鬆綁,未來回購條款也有望放鬆。當創業者頭上的回購緊箍咒被取下之後,中國的創投圈才會迎來新一波的繁榮景象。