拼多多“砍”了股東一刀_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者56分钟前

"

作者丨牧歌

作者丨牧歌

編輯丨堅果

封面來源丨Unsplash

剛剛加冕中國首富的黃崢,轉眼就又遇到了近兩年來最大的滑鐵盧。

美國東部時間8月26日,拼多多在美股市場出現顯著下跌,單日跌幅達到驚人的28.51%,盤中甚至一度突破了30%,創下自上市以來的最大單日跌幅。

截至當日美股收盤,拼多多日成交量為105.08億美元,整體市值蒸發超過550億美元,收盤時已降至1388.77億美元,市值落後於阿里巴巴近530億美元。

截至當日美股收盤,拼多多日成交量為105.08億美元,整體市值蒸發超過550億美元,收盤時已降至1388.77億美元,市值落後於阿里巴巴近530億美元。

作為美股市場近兩年為數不多表現亮眼的中概股和互聯網公司,拼多多這次突遇股價大跳水可謂影響巨大,全天超過100億美元的成交量,在納斯達克也僅次於英偉達和特斯拉。

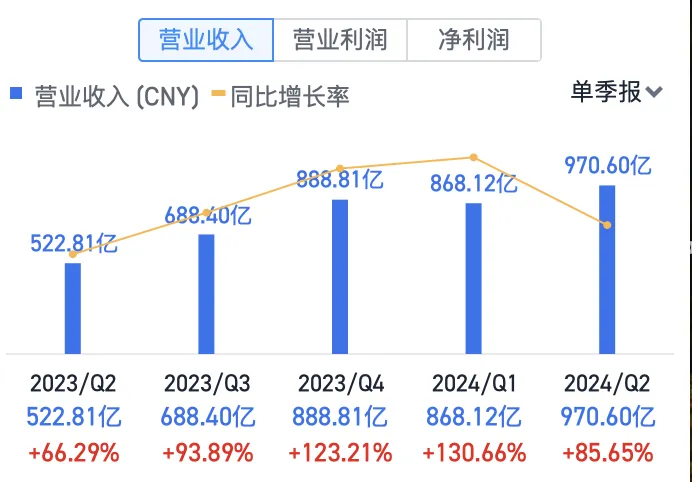

由於恰逢財報季,拼多多的股價崩盤也被視作與剛剛公佈的二季度財務數據有關,根據財報顯示,今年第二季度,拼多多總營收為970.60億元,雖然同比仍有86%的高速增長,但低於市場預期的999.9億元。

不過考慮到前兩個財報季拼多多的增速實在是太過“炸裂”,因此市場對於其成長速度期待過高也在情理之中,但這個原因顯然還不足以讓拼多多一夜之間損失550億美元的市值。

更深層次的原因,還是來自於財報公佈過後的投資者會議,拼多多自己選擇了“做空”自己。

1

財報不算炸裂但仍然優秀

翻開拼多多第二季度的財報數據,雖然整體成色遠不如前兩個季度那般“炸裂”,但放眼全球的互聯網行業,依然稱得上是一份優秀的季度答卷。

整體營收方面,**拼多多第二季度實現營收970.6億元,上年同期為522.81億元,增長了86%,**雖然不及市場預期為999.85億元,但在同級別的競爭對手中,增長速度依然是一騎絕塵。

尤其和與京東、阿里兩大巨頭對比,後兩者在最近一個季度的營收增速僅僅只有1.2%和4%,幾乎處於停滯的狀態。

此前三個季度,拼多多的營收同比增速分別為94%、123%和131%,幾乎是用一年時間走完了阿里和京東十年的路,如今雖然增速放緩,但也僅僅是和自身相比有所回落。

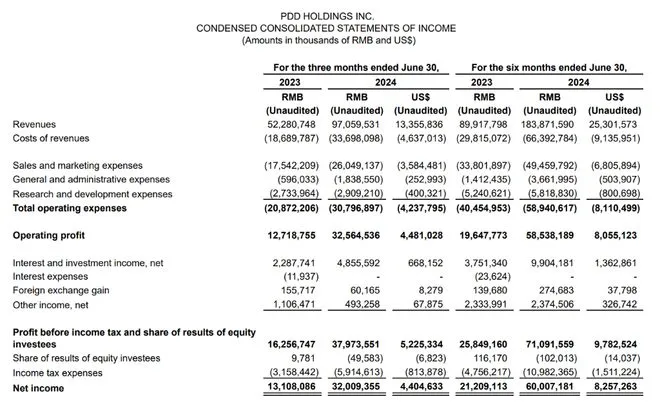

而從淨利潤上來看,拼多多也再度迎來了一個豐收的季度,歸屬於拼多多普通股股東的淨利潤為320.094億元,同比增長144%;不按美國通用會計準則計算,歸屬於拼多多普通股股東的淨利潤為344.321億元,同比增長125%。

而從淨利潤上來看,拼多多也再度迎來了一個豐收的季度,歸屬於拼多多普通股股東的淨利潤為320.094億元,同比增長144%;不按美國通用會計準則計算,歸屬於拼多多普通股股東的淨利潤為344.321億元,同比增長125%。

而細緻到具體的業務來看,拼多多在二季度主要表現不佳的業務板塊來自於廣告方面,根據財報顯示,拼多多二季度在線營銷服務及其他服務(廣告)的收入為491億元,同比增長29%,不及分析師預期40%的增速預期,較前兩個季度56%和57%的同比增速更是大幅放緩。

考慮到第二季度包含了“618大促”這一重要的電商節點,廣告業務的收入增速放緩,則可能反映出商家羣體在拼多多上的廣告投入正變得越發謹慎。

另外,最近一年風頭正勁的Temu(拼多多旗下的跨境電商平台),在經歷了前期的高速擴張之後,增長曲線也在逐漸歸於平緩。

在財報電話會上,拼多多集團董事長、聯席CEO陳磊表示,全球化業務正在面臨更嚴峻、加速變化的國際環境,業務經營受非正常商業因素的干擾變多,未來業務發展的不確定性顯著增加,收入逐漸放緩將是必然的結果。

陳磊的這番話雖然表達了對於未來業績不確定的擔憂,但從基本的商業邏輯來看,也構不成讓拼多多股價暴跌的重大利空。真正讓投資者坐不住的,還是陳磊關於未來分紅和投資收益的表態。

2

未來幾年不分紅

在拼多多二季度財報電話會,分析師談到在股東回報方面,詢問拼多多管理層是否有股票回購或派息的計劃?

對此,陳磊的回應是:“在股東回報方面,公司仍處於投資階段,我們在各個方面都面臨着激烈的競爭,也面臨着來自外部因素的不確定性。因此,我和我們的管理團隊一致認為,現在不是回購股票或分紅的合適時機。而且在未來可預見的幾年裏,我們也沒有看到這樣的需要。”

此外,陳磊還表示:“公司過去幾個季度的利潤增長是短期投入週期和財務報告週期不同步的結果,不應被視為長期趨勢。”

一邊明確告訴股東未來幾年不會有投資分紅,一邊又變相坦誠以後的利潤增長還會放緩,這兩則重磅消息從拼多多聯席CEO口中説出來,也難免會直接嚇跑一眾拼多多股東。

畢竟在美股,上一個宣佈不分紅的電商巨頭公司還是亞馬遜,而且實行不分紅的時間長達二十年,但這樣的基礎是建立在亞馬遜並沒有賬面盈利的情況下。而拼多多單季度的淨利潤就超過50億美金,如此誘人的蛋糕卻不讓股東染指,股東用腳投票自然就再所難免。

而如果對比特斯拉、微軟、英偉達等美股科技公司來看,這些企業雖然也曾連續數年不向股東派息分紅,但底層邏輯卻能夠讓資本市場信服,由於每年都需要大量的研發投入以保持自身產品的競爭力,所以股東也基本認可公司這種“投資未來”的做法。

而如果對比特斯拉、微軟、英偉達等美股科技公司來看,這些企業雖然也曾連續數年不向股東派息分紅,但底層邏輯卻能夠讓資本市場信服,由於每年都需要大量的研發投入以保持自身產品的競爭力,所以股東也基本認可公司這種“投資未來”的做法。

而回歸到拼多多身上,作為一家連接消費者與商家的平台型企業,一旦基礎設施搭建完成,實際上每年的研發成本是存在邊際遞減效應的。

將大把的利潤都攥在手裏,卻僅給出了一句輕飄飄的“公司仍處於投資階段”,這種做法必然會引發市場的強烈反應。

目前來看,拼多多唯一對外透露的重大支出,是將在未來幾年時間內降低優質商家的交易手續費,總體規模將在100億元人民幣左右,不過考慮到目前拼多多單季度的交易服務收入(佣金)已經逼近480億元,這些減免的手續費也並不會對拼多多的整體盈利水平造成較大影響。

3

拼多多何以“自刀”?

按照上市公司的通常做法,財報季的業績營收水平不及外界預期,公司高管在電話會上必然會給出各種理由來增強投資者信心,哪怕是講講場面話,也不會任由砸盤情緒蔓延。

但拼多多似乎正在反其道而行之,公司董事長陳磊在電話會上的表態,似乎就是要將拼多多股價的泡沫全部擠幹,即便一刀就直接砍向了股東的切身收益。

這樣的做法,很難説是高管的表達方式出現了問題,還是有意為之。

考慮到前不久拼多多創始人黃崢的個人身價超越了農夫山泉董事長鍾睒睒,成為了新晉中國首富,這也難怪有網友笑稱,黃崢這是不想戴上首富的帽子,所以才“主動”拉低了拼多多的股價。

不過站在拼多多對手的角度來看,拼多多在未來幾年內不會進行派息和分紅,也就意味着這位電商新貴將手握更多的現金流,對於過去幾年以低價橫掃市場的拼多多來説,充足的“彈藥”也將幫助其以更加激進的姿態面對市場挑戰。

此外在最近一年時間中,拼多多與商家之間的關係也處在極其微妙的階段,在國內主站,“僅退款”政策令眾多商家苦不堪言,而在出海平台,又多次爆發了商家集體前往Temu辦公地維權的負面事件。

參考今年二季度拼多多廣告收入增速大幅放緩的現狀,商家對於拼多多的不信任,正逐漸反映在不願意繼續給拼多多充錢這一現實問題上。

而從下半年開始,淘寶、京東等平台也在重新對於“僅退款”政策進行糾偏,拼多多如果選擇跟進,則意味着要對於多年以來堅持的平台規則推倒重建,其所付出的成本勢必要比京東和阿里更多。

而如果繼續死守着“僅退款”,在當前的監管要求下,拼多多不僅要面臨商家出走的風險,還有可能會遭受來自非商業層面的巨大壓力。

可以預見的是,在未來幾年時間中,如果繼續保持着高增速,不分紅的拼多多將極有可能成為電商行業新的“現金王”,而至於這些錢要投往何處,為誰而花,可能才是陳磊當前真正考慮的問題,至於股東的拋售和股價的暴跌,恐怕早已是在計劃之內的事情。