由北轉港,文達通現金流“失血”_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)54分钟前

出品 | 子彈財經

作者 | 左星月

編輯 | 王亞靜

美編 | 倩倩

審核 | 頌文

在官宣赴港IPO後不久,文達通正式向港交所發起衝擊。

近日,青島文達通科技股份有限公司(以下簡稱“文達通”)在港交所遞交了招股説明書,山證國際、浤博資本為聯席保薦人。

文達通是一家主營智慧城市業務的企業。所謂的智慧城市是指通過信息化技術和互聯網技術,將城市各個領域進行高度融合,實現城市管理、社會服務和經濟運行等方面的智能化、高效化和可持續化發展的城市發展模式。

這不是文達通第一次向資本市場發起衝擊。公開資料顯示,文達通於2014年1月在新三板掛牌上市。今年2月,青島證監局受理了文達通提交的首次公開發行股票並在北交所上市的輔導備案申請,公司進入輔導階段。

不過,公司認為完成A股上市的時間表存在不確定性,因此決定轉戰港交所。

而文達通的這次IPO之旅大約也不會輕鬆,經營現金流“失血”、資金壓力高懸、盈利能力減弱等問題或許都是文達通上市路上的阻礙。

1、盈利能力走低,多項目“賠本賺吆喝”

公開資料顯示,文達通的主營業務包括智慧社區、智慧城市建設解決方案、物業服務和以社區零售、餐飲服務為代表的城市生活服務及其他業務。文達通主要在山東地區提供智慧城市服務,服務領域較為侷限。

其中,物業服務是文達通的主要收入來源之一。招股書顯示,2021年-2024年一季度(以下簡稱“報告期”),物業服務每年為文達通貢獻40%以上的收入。

其中,按照在管建築面積來看,2023年,文達通在管建築面積為2825.7萬平方米,位列我國物業服務行業的108位,在山東省排名第五位。

(圖 / 文達通招股書)

近年來,房地產市場遇冷,與之唇齒相依的物業服務行業日子也並不好過,許多企業面臨着增收不增利的挑戰。

中指院研報顯示,2023年,物業服務上市公司營業收入均值為46.04億元,同比增長7.74%;淨利潤均值為2.7億元,較上年下降0.13億元。

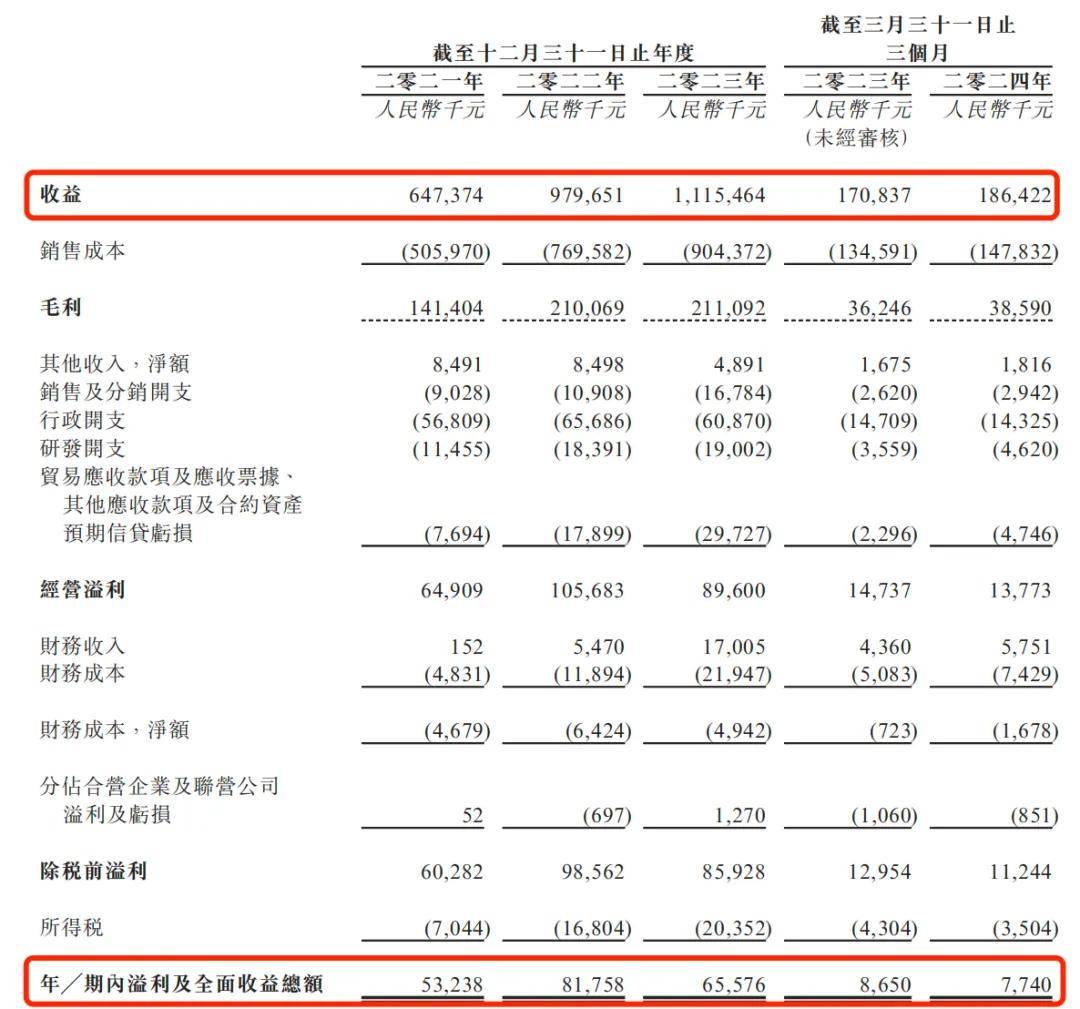

文達通也難逃影響。招股書顯示,2021年-2024年一季度,文達通的收益金額分別為6.47億元、9.80億元、11.15億元和1.86億元;年內溢利及全面收益總額分別為5323.8萬元、8175.8萬元、6557.6萬元和774萬元。

2023年,公司的營業收入保持增長,利潤有所減少,陷入“增收不增利”的局面。

(圖 / 文達通招股書)

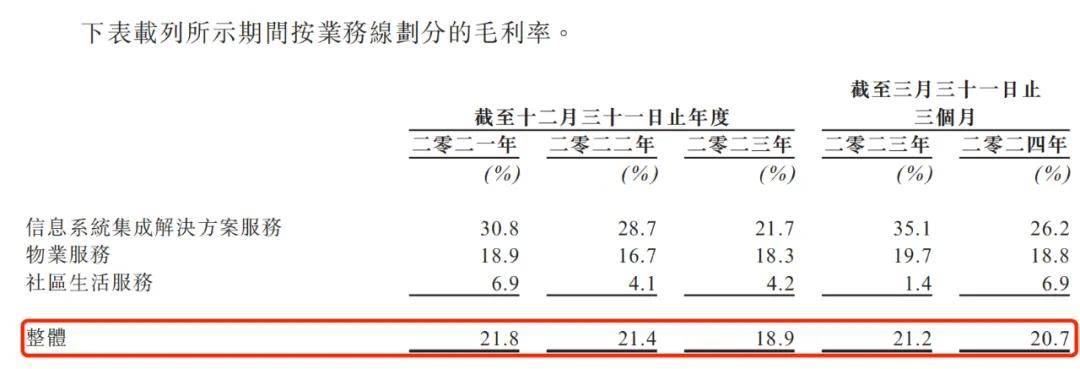

「子彈財經」注意到,文達通的盈利能力波動較大。2021年-2023年,公司的毛利率分別為21.8%、21.4%和18.9%,一直處在下滑趨勢。

2024年一季度,公司毛利率增長至20.7%,雖然有所增長,但是並未恢復到2021年的水平。

(圖 / 文達通招股書)

具體到業務來看,公司信息系統集成解決方案服務的毛利率由2021年的30.8%下滑至2023年的21.7%;物業服務毛利率由2021年的18.9%下滑至2023年的18.3%;社區生活服務的毛利率由2021年的6.9%下滑至2023年的4.2%。

「子彈財經」還注意到,文達通的物業管理服務中的不少項目還存在虧損。

招股書顯示,報告期內,文達通按總價基準分別管理340個、387個、392個和357個物業管理項目,其中114個、107個、82個和72個項目都蒙受虧損,虧損金額高達2480萬元、2070萬元、1530萬元和450萬元。

(圖 / 文達通招股書)

這些虧本項目也在一定程度上拉低了公司的盈利能力。既然如此,文達通為何還要“吃力不討好”地承接這些虧損項目?

文達通解釋稱,集團的物業管理服務業務一直集中於青島,為了擴大地域覆蓋及在其他省份建立品牌,在海南、聊城、棗莊、齊河、淄博及深圳等城市取得物業管理項目,而這些項目在開展階段的營運成本較高。

另外,公司以較具競爭力的價格取得部分虧損項目,目的是與知名客户建立業務關係以建立信譽;以及部分項目尚處於早期階段,入住率較低,對盈利能力產生不利影響。

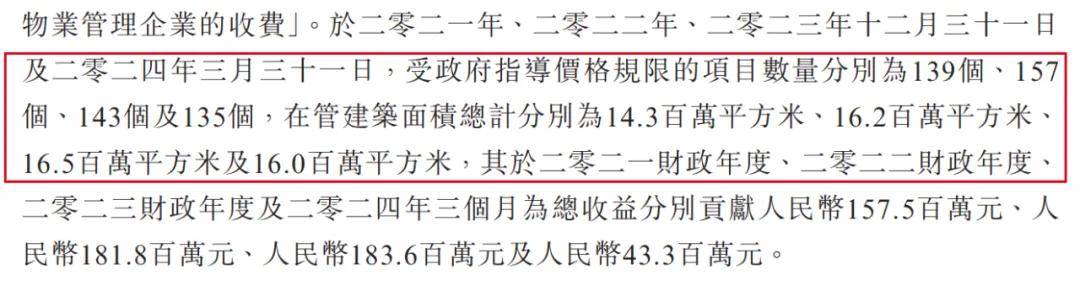

此外,政府管控價格也是文達通物業管理服務難以獲得高利潤的重要原因之一。報告期內,文達通受政府指導價格限制的物業服務項目數量分別為139個、157個、143個和135個。

(圖 / 文達通招股書)

因此,在低價吸引客户、政府監管控制等種種因素下,文達通想要獲得高利率並不是一件易事。

2、依賴母公司,於氏家族滲透其中

文達通成立於2001年10月,初始註冊資本為2800萬元,由瑞源工程及潘彩紅分別持有80%及20%的股份。

截至招股書籤署之日,公司的實際控制人為於瑞升和於瑞建兄弟。此外,於瑞升、於瑞建、於亞平、於叢簽署了一致行動協議,倘各方出現意見分歧,將根據於瑞升的意見行事。

值得一提的是,於氏家族對文達通有很強的控制力,公司不乏於氏家族成員的身影。於瑞升的胞弟於瑞建、女兒於亞平,於瑞建的兒子於叢,董事會主席、控股股東之一潘彩紅的兒子於文濤均是文達通的控股股東成員。

(圖 / 文達通招股書)

和許多物管公司一樣,文達通背後也站着一家強勢的母公司。招股書顯示,文達通控股股東瑞源集團主要從事綠色工程建築、高端設備製造、保健、房地產開發、港口物流及其他行業的投資及管理。

在業務上,文達通頗為依賴母公司。自2017年起,文達通主要為瑞源集團開發及擁有的物業或設施提供信息系統集成解決方案服務、物業服務及社區生活服務等各項服務。合併計算,瑞源集團及其關聯人為往績期間各期間的五大客户。

2021年-2024年一季度,文達通向瑞源集團及其關聯方的銷售金額分別為5170.4萬元、3698.8萬元、3877.1萬元和2047.9萬元,佔當期總收益的比例分別為8%、3.8%、3.5%和11%。其中,2024年一季度,瑞源集團還是文達通的第一大客户。

那麼,在物業管理服務方面,文達通拓展第三方客户的能力如何?

招股書顯示,報告期內,文達通在管的由獨立第三方開發或擁有的物業建築面積分別為2352.4萬平方米、2721.0萬平方米、2588.7萬平方米和2630.4萬平方米。其中,2023年公司在管面積較2022年有所減少。

(圖 / 文達通招股書)

如何快速地、穩健地拓展更多第三方物業,也是文達通今後要突破的關鍵點。

3、經營現金流淨流出,應收賬款賬期長

對於主營智慧城市業務的企業,應收賬款較高一直是一個繞不開的問題。

據悉,文達通在信息系統集成解決方案服務下,需要為客户進行工程或提供服務預先產生成本,也就是説文達通需要墊付部分資金。

此外,文達通與部分客户訂立的合約可能允許其根據項目進度或於達成某一特定階段時分期結付款項,導致向公司結算費用的進度因為內部驗收程序而延遲。

這也推高了文達通的應收款項。招股書顯示,報告期內,公司貿易應收款項及應收票據的賬面總值分別為1.95億元、2.92億元、4.43億元和4.80億元。

(圖 / 文達通招股書)

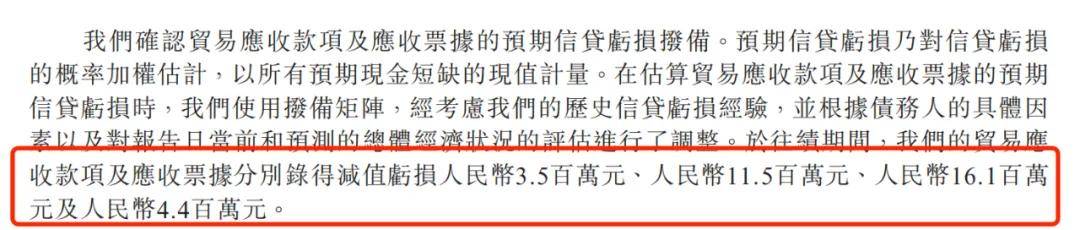

這也為企業帶來了更多風險。上述同期,文達通貿易應收款項及應收票據分別錄得減值虧損約350萬元、1150萬元、1610萬元和440萬元。

(圖 / 文達通招股書)

不僅如此,公司的應收賬款週轉天數也逐漸拉長。報告期內,貿易應收款項及應收票據週轉天數分別為110天、109天、145天和235天。

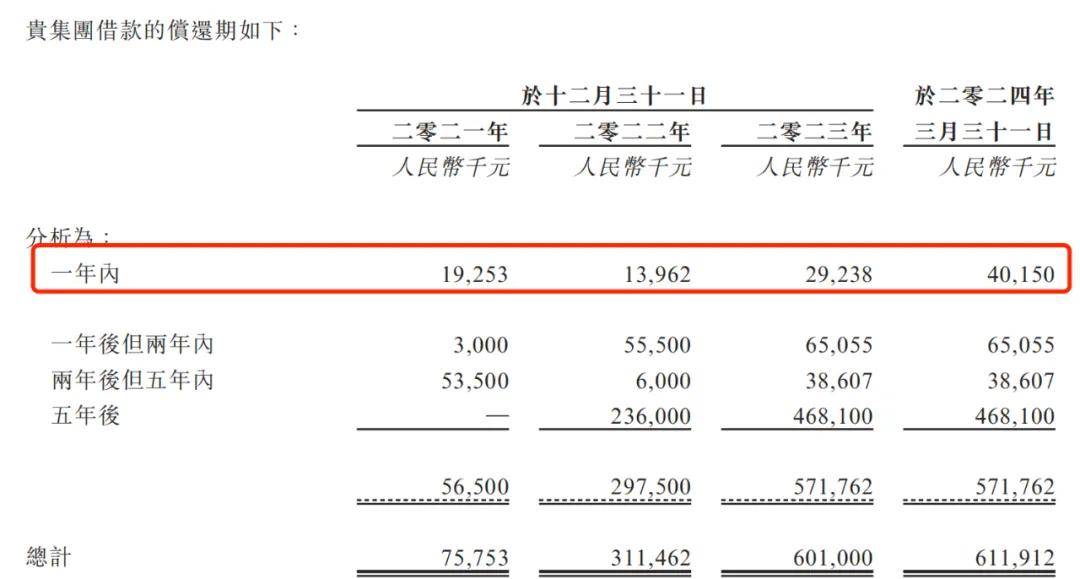

為了滿足經營需求,文達通不斷增加借款。

報告期內,文達通銀行貸款(包括應付利息)分別為7575.3萬元、3.11億元、6.01億元和6.14億元。其中,2023年公司的借款和2022年相比幾乎翻倍。

(圖 / 文達通招股書)

大量的借款也讓文達通支付了不小代價。報告期內,公司的借款利息分別為294萬元、1159.5萬元、2173.1萬元和739.1萬元,這對於文達通來説是一筆不小的支出。

(圖 / 文達通招股書)

不僅如此,這還催高了企業的資產負債比率。報告期內,公司的資產負債比率分別為29.5%、89.3%、124.1%和124.3%,自2023年開始,文達通的資產負債比率已經飆升至100%以上。

(圖 / 文達通招股書)

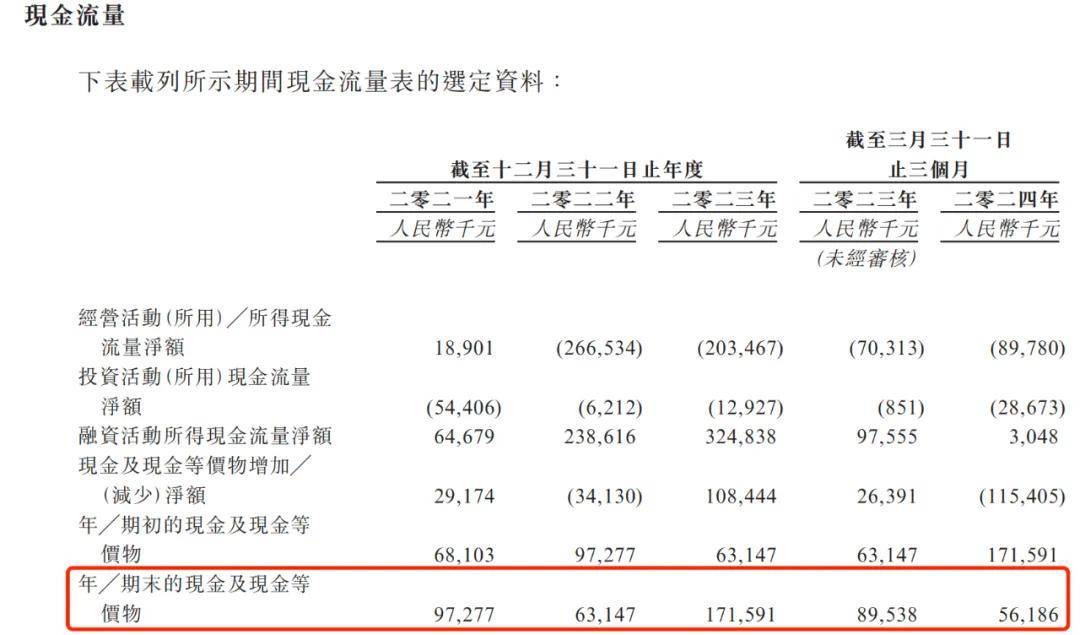

值得一提的是,截至2024年一季度末,文達通需要在一年內償還的借款為4015萬元,而公司的現金及現金等價物為5618.6萬元。

雖然文達通在招股書中聲稱營運資金能夠滿足未來至少12個月的需求,但其現金及現金等價物也不過剛剛覆蓋過短期借款,留給企業隨意動用的資金空間並不算多。

(圖 / 文達通招股書)

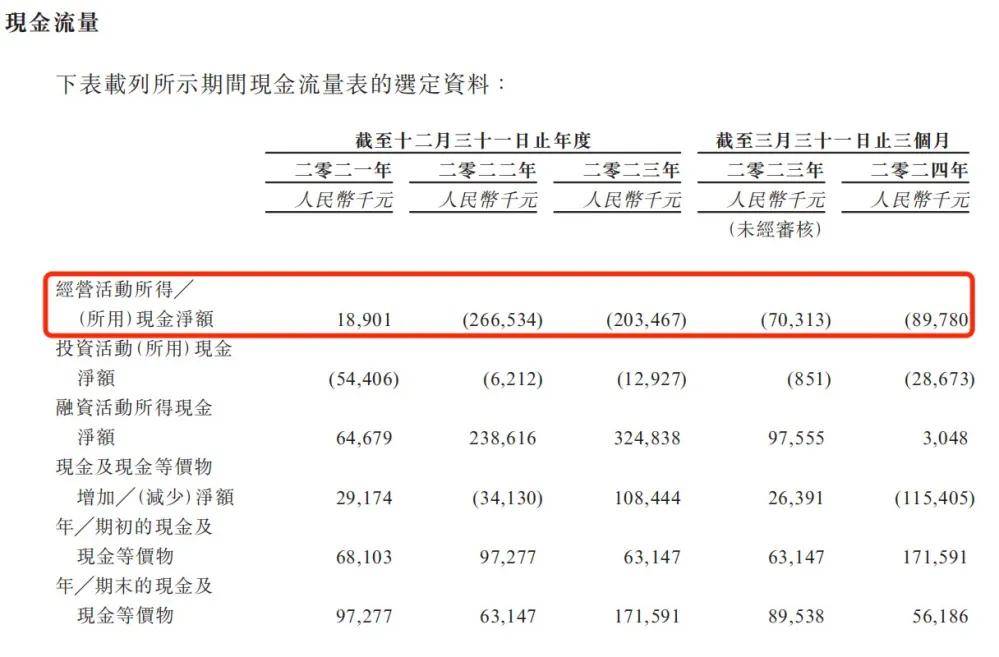

不僅如此,文達通的經營現金流還處在“失血”狀態。報告期內,公司經營活動所得現金淨額分別為1890.1萬元、-2.67億元、-2.03億元和-8978萬元。

(圖 / 文達通招股書)

公司在招股書中坦言,公司存在應收賬款難以收回的可能性,屆時公司的財務狀況及經營業績或會受到重大不利影響,現金流有進一步流出的風險。

文達通為何放棄北交所,暫緩在A股上市,急切地轉戰港交所,由此也可窺一二。

只不過,自房地產市場轉冷之後,物管企業上市也變得愈發艱難,能夠順利登陸資本市場的物管企業並不多,而文達通未來能否“闖關”成功,「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。