雙登集團IPO:鉛酸電池業務仍為重心,暴露了成長天花板?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

儲能電池行業有多熱?據瞭解,儲能電池行業曾被券商認為是“2030-2050 年極具確定性的萬億增量賽道”,其中,一些細分市場的龍頭也備受關注。

以雙登集團為例。據天眼查,該公司成立於2011年,主要從事大數據及通信領域能源存儲業務,日前其已向港交所遞交上市申請,中金公司、建銀國際、華泰國際為聯席保薦人。

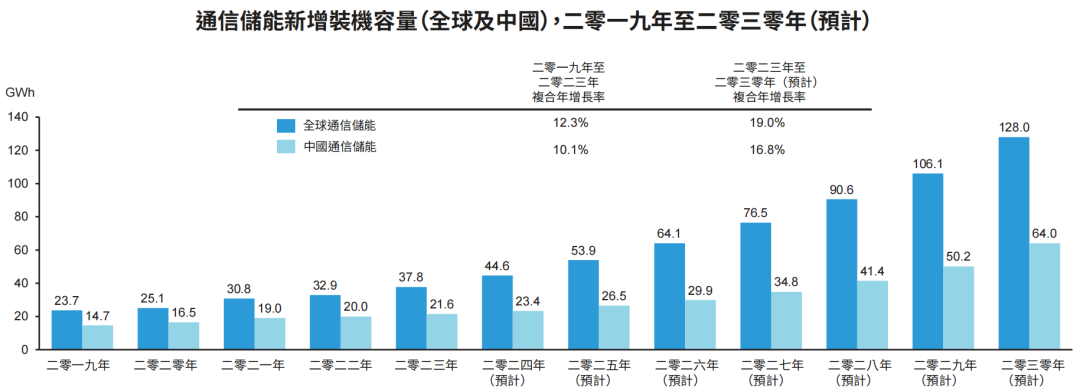

從賽道前景來看,雙登集團顯然立足風口。據弗若斯特沙利文數據,2019-2023年,全球通信儲能新增裝機容量從23.7 GWh增加到37.8 GWh,複合年增長率為12.3%,後續預計將以19.0%的速度增至2030年的128.0 GWh。

其中,同期國內通信儲能新增裝機容量從14.7 GWh增至21.6 GWh,複合年增長率為10.1%,後續預計將以16.8%的速度增至2030年的64 GWh。

具體到參與企業方面,雙登集團可以算一個“佼佼者”。招股書顯示,截至2023年12月31日,雙登集團服務中國十大自有數據中心企業的50%,以及中國十大第三方數據中心企業的60%。

具體到參與企業方面,雙登集團可以算一個“佼佼者”。招股書顯示,截至2023年12月31日,雙登集團服務中國十大自有數據中心企業的50%,以及中國十大第三方數據中心企業的60%。

另外,弗若斯特沙利文數據顯示,按出貨量計,2023年雙登集團在全球通信及數據中心儲能電池供貨商中排名第一,市佔率達10.4%。

這背後,公司已經形成“鋰離子電池(磷酸鐵鋰電池、軟包電池、方形鋁殼電池等)+鉛酸電池(吸水玻璃墊電池、膠體電池、鉛炭電池等)”的產品佈局。

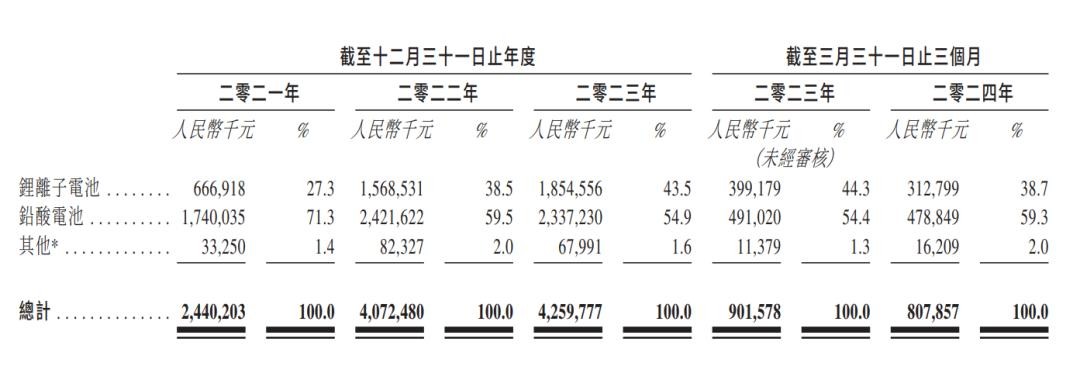

招股書數據顯示,2021-2023年及2024年第一季度,雙登集團鋰離子電池收入分別為6.67億元、15.69億元、18.55億元及3.13億元,收入佔比分別為27.3%、38.5%、43.5%及38.7%。

鉛酸電池收入分別為17.40億元、24.22億元、23.37億元及4.79億元,收入佔比分別為71.3%、59.5%、54.9%及59.3%。

雖然是雙線佈局,但從營收佔比也可以看出,雙登集團的發展重心更偏向鉛酸電池業務,這也一定程度暴露了公司的成長天花板。

雖然是雙線佈局,但從營收佔比也可以看出,雙登集團的發展重心更偏向鉛酸電池業務,這也一定程度暴露了公司的成長天花板。

據悉,鉛酸電池是我國最早規模化使用的二次電池,具有儲能成本低等優點,但缺點也十分顯著,如循環壽命短、能量密度低、充電速度慢、易污染環境等。基於此,不少專家指出“鉛酸蓄電池面臨被替代風險”。

而隨着技術進步以及環保需求愈發顯著,相比鉛酸電池而言,鋰離子電池或有更加可觀的應用空間。弗若斯特沙利文數據顯示,到2030年,在數據中心儲能市場中,鋰離子電池的新增裝機容量預計將佔全球的81.6%以及中國的73.5%。

由此來看,雙登集團的業務結構還存在一定優化空間,同時要警惕原材料價格波動風險。

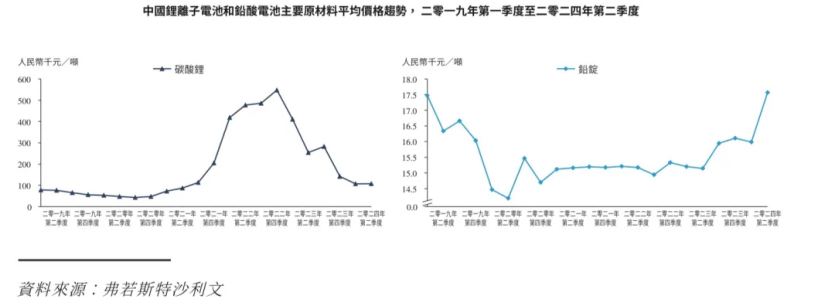

弗若斯特沙利文報告顯示,由於供需失衡等因素影響,作為鋰離子電池主要原料,碳酸鋰價格從2020年第四季度開始上漲,於2022年第四季度達到最高點後,開始大幅下跌,到了2024年第二季度,碳酸鋰價格已跌至人民幣10.78萬元/噸。

再疊加市場競爭等方面的影響,雙登集團業績存在一定波動。

再疊加市場競爭等方面的影響,雙登集團業績存在一定波動。

招股書顯示,2021-2023年及2024年第一季度,雙登集團分別實現營收24.40億元、40.72億元、42.60億元以及8.08億元;淨利潤分別為-0.54億元、2.81億元、3.85億元以及0.92億元;毛利分別約為1.83億元、6.90億元、8.67億元以及1.66億元。

而在外部環境複雜多變的情況下,企業要想實現穩定增長,仍需增強研發等層面的內生增長力。

看向雙登集團,據招股書,2021-2023年及2024年第一季度,公司研發開支分別為7000萬元、1.01億元、1.13億元及2190萬元。整體研發費用率較低。

由此來看,IPO募資用途中“建設研發中心,提升儲能電池相關技術水平“或是雙登集團後續更加重要的發力方向。