半年撒幣40億,醫藥一哥恆瑞“鈔”乎你想象_風聞

源媒汇-41分钟前

作者 | 胡青木

編輯 | 蘇淮

2024年上市公司半年報披露接近尾聲,“醫藥一哥”恆瑞醫藥的銷售費用名列行業前茅。

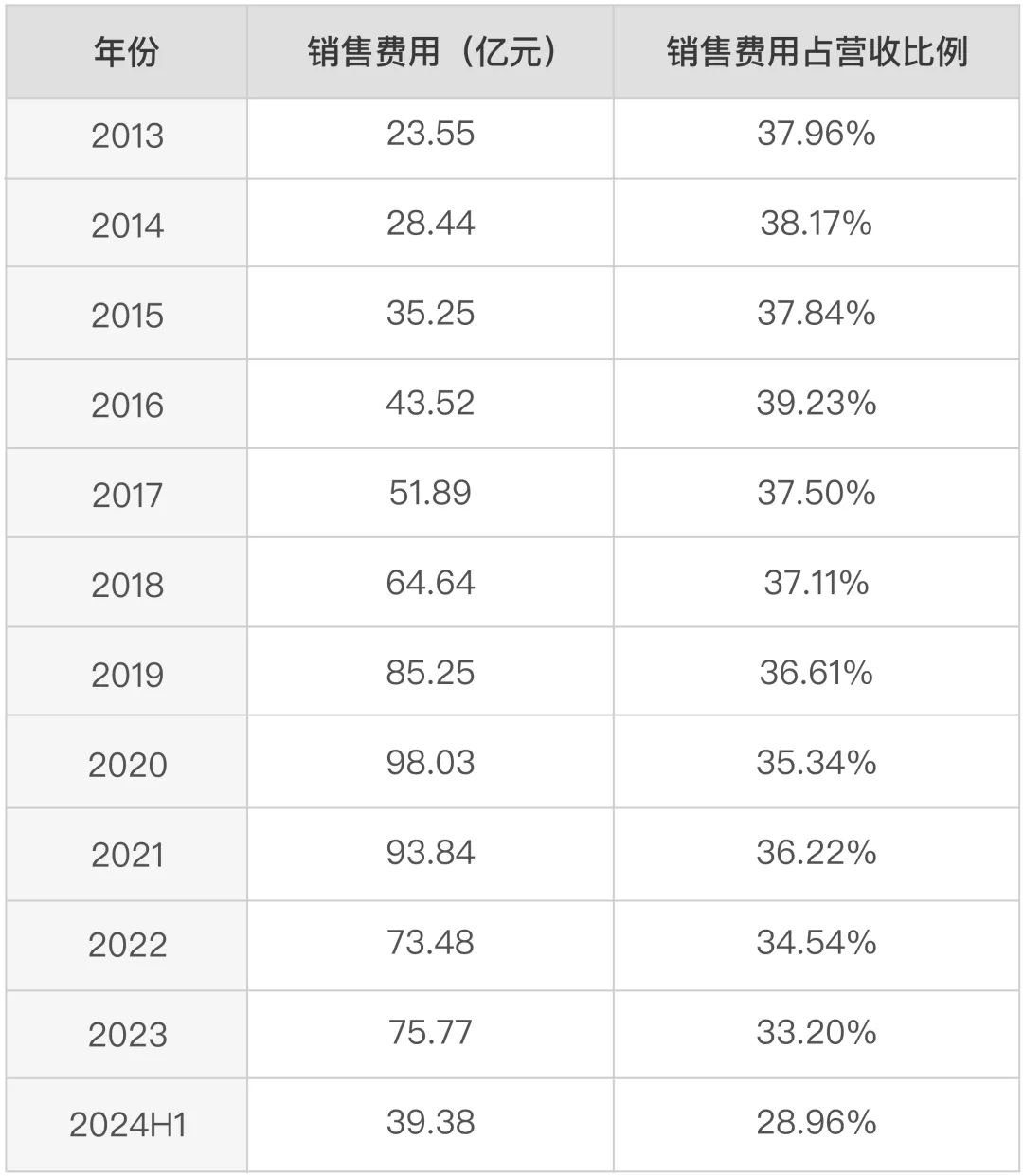

截至8月30日,在目前所有已公佈中報的藥企中,除了主營業務為藥品經銷流通的上海醫藥以外,恆瑞醫藥以39.38億元的銷售費用位列第三,僅次於復星醫藥和百濟神州。

與其他A股藥企對比,恆瑞醫藥的銷售費用名列前茅;不過若要與自身相比,近40億的費用已經是公司近年來投入相對較低的一次了。

與其他A股藥企對比,恆瑞醫藥的銷售費用名列前茅;不過若要與自身相比,近40億的費用已經是公司近年來投入相對較低的一次了。

2020年,恆瑞醫藥的銷售費用達到歷史最高——98.03億元。在此之前,該項費用也是一直呈上升趨勢,佔營收的比例在36%-39%。但自此之後,這項費用就開始下滑了。

源媒匯彙總了恆瑞醫藥近十年來的銷售費用數據後發現,公司2022年時銷售費用有過一次突然下跌,那一年公司經歷了什麼?最近幾年該項費用又有抬頭跡象,又是因為什麼?

源媒匯彙總了恆瑞醫藥近十年來的銷售費用數據後發現,公司2022年時銷售費用有過一次突然下跌,那一年公司經歷了什麼?最近幾年該項費用又有抬頭跡象,又是因為什麼?

01

銷售人員佔比過半

1970年,恆瑞醫藥的前身連雲港製藥廠成立,當時還只是一個主營業務為原料藥和基礎用藥的小藥廠。

1990年代初,孫飄揚在擔任連雲港製藥廠廠長後,通過引進VP16軟膠囊和異環磷酰胺等抗癌藥物,使藥廠成功轉型並實現盈利。

1997年,連雲港製藥廠改製為民營企業,同時也更名為恆瑞醫藥。孫飄揚堅信創新是企業發展的核心動力,恆瑞醫藥在改制後,就開始研發創新藥。

不過由於創新藥研發週期長、投入大、失敗率高,恆瑞醫藥在研發創新藥後不久,就不得不面臨資金鍊斷裂問題。於是孫飄揚決定再次進行戰略轉型,採取“仿製藥+創新藥”的雙軌策略,以仿製藥的穩定現金流支持創新藥研發。

恆瑞醫藥在仿製藥領域採取了提前研發策略,通常在原研藥專利到期前5年就開始研發工作,確保能在專利一過期立即推出仿製藥,迅速佔領市場。此外,公司選擇仿製的大都是具有較高技術壁壘的藥品,專注於仿製藥市場的高端領域,也避免了與眾多同行的直接競爭。

為了通過仿製藥快速搶佔國內市場份額,孫飄揚每年拿出約1/3的營收,打造了一支“銷售鐵軍”。

2013年時,恆瑞醫藥的銷售費用為23.55億元;到了2020年,這一數字飆漲至98.03億元。隨着銷售費用增加的,就是公司遍佈全國的銷售人員。

2013年時,恆瑞醫藥在職員工人數為8640人,銷售人員就有4736人,佔比54.81%;但是到了2020年,這兩個數字分別上漲至2.89萬人和1.71萬人,銷售人員佔比達到59.17%。換言之,公司每兩個人中就有一個銷售人員!

那恆瑞醫藥每年數十億的銷售費用,究竟花去哪裏了呢?

那恆瑞醫藥每年數十億的銷售費用,究竟花去哪裏了呢?

以2020年的財報為例,從中可以看到,公司銷售費用的五大主要流向為:學術推廣、創新藥專業化平台建設等市場費用、職工薪酬與福利、差旅辦公費、股權激勵費用和其他。

圖源:公司公告

圖源:公司公告

其中,佔比最大的就是學術推廣、創新藥專業化平台建設等市場費用。

曾任某上市藥企醫藥代表的吳平(化名)告訴源媒匯:“新的藥品想要進醫院得到醫生的認可,就需要開展相應的學術推廣和交流會,不然沒人知道你的藥。在會上,藥企會讓相關負責人向參會的醫務人員和醫療機構宣講產品知識以及藥品性能。此外,為了增加説服力,藥企也會邀請當地知名的醫生進行站台或是宣講。”

02

集採衝擊被迫縮編

在每年幾十億的投入之下,恆瑞醫藥的營收也從2013年時的62.03億元,增長至2020年時的277.35億元,這也是迄今為止公司的歷史營收峯值。

伴隨着業績的連年增長,恆瑞醫藥的股價也一路攀升,並於2021年1月8日達到了95.71元/股(前復權)的歷史高點,市值一度高達6160億元,因而被市場奉為“醫藥一哥”。

圖源:東方財富

圖源:東方財富

時任恆瑞醫藥實控人的孫飄揚,也憑藉着這輪上漲,蟬聯了2019年和2020年的江蘇首富。

然而2021年的集採,給了“醫藥一哥”沉痛一擊。

在仿製藥領域,恆瑞醫藥當年共有18個品種中標國家集採,中選價平均降幅為73%;在創新藥領域,公司醫保談判的產品降幅也比較大。以核心創新藥物為例,卡瑞利珠單抗降幅為85%,艾司氯胺酮降幅為68%。

在國家集採和醫保談判的影響下,恆瑞醫藥2021年錄得營業收入259.06億元,同比下降6.59%;歸母淨利潤45.30億元,同比下降28.41%。均是上市以來的首次下降。

好消息是,雖然集採和醫保談判壓縮了恆瑞醫藥的利潤空間,但是同時也擴大了醫院渠道的銷售份額。既然不需要像以前一樣斥巨資把藥品賣進醫院,亟需降本增效的恆瑞,縮減銷售人員規模就成了必選。

根據恆瑞醫藥歷年的年報,公司將銷售人員從2020年時峯值的1.71萬人,逐漸裁撤至2023年時的9134人,縮減了約8000人。銷售費用也從2020年時的98.03億元,降至2023年時的75.77億元。

針對銷售人員規模縮減情況,源媒匯以投資者身份致電恆瑞醫藥的證券部,工作人員解釋道:“這兩年公司一直在優化組織結構,銷售團隊這方面主要是在進行省區的整合,進而提高渠道資源利用率。”

針對銷售人員規模縮減情況,源媒匯以投資者身份致電恆瑞醫藥的證券部,工作人員解釋道:“這兩年公司一直在優化組織結構,銷售團隊這方面主要是在進行省區的整合,進而提高渠道資源利用率。”

假設恆瑞醫藥下半年的營銷費用仍保持上半年的增速的話,那麼2024年全年公司的營銷費用或將達到80億元。和前兩年對比,其實是在逐年緩慢增加的。

03

新藥推廣仍需砸錢

自集採和醫保談判以後,恆瑞醫藥經歷了陰霾的一年,二級市場的股價從2021年初一直跌到2022年5月,市值也從6000多億元一度縮水至不足2000億元。

圖源:東方財富

圖源:東方財富

儘管面臨挑戰,恆瑞醫藥仍保持了高額的研發投入。近年來,在A股的藥企中,恆瑞的研發投入一直維持在第二名的高位,第一名則是一直專注於創新藥的後起之秀——百濟神州。

在真金白銀的投入下,恆瑞醫藥每年都有幾款創新藥獲批上市。截至2024年一季度末,公司在國內上市的創新藥已有16款,2類新藥(改變給藥方式:如注射改口服)4款。其他正在臨牀開發的自主創新產品更是超過90款,涵蓋了抗腫瘤、心血管與代謝、自身免疫、疼痛和抗感染等多個領域。

創新藥一款接一款獲批上市,但是想要賣進醫院,銷售團隊的渠道不可或缺。

恆瑞醫藥近年來也在持續強化商業化體系建設,加快創新藥銷售渠道覆蓋。截至2023年底,公司商業化網絡覆蓋超過2500家三級醫院及17000家一、二級醫院。在學術推廣方面,合規也是公司一直強調的關鍵詞之一。

前述恆瑞醫藥證券部的工作人員向源媒匯解釋道:“銷售費用的增加要結合着公司的營收一起看,這一佔比其實是在下降的。而且這兩年公司多款新藥獲批上市,為了推廣,銷售費用有些許增長是正常現象。”

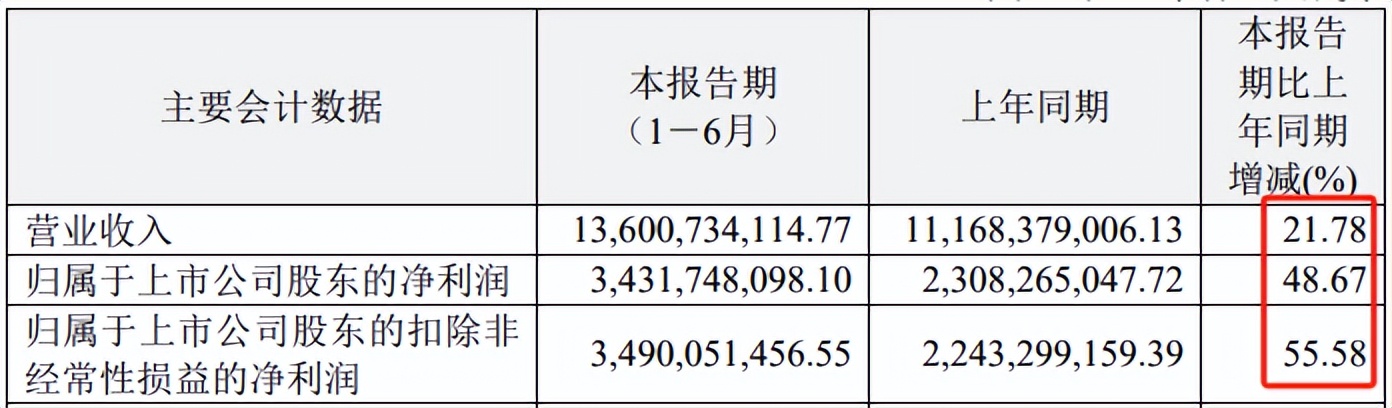

在研發端和銷售端的共同努力下,恆瑞醫藥今年上半年交出了一份優異答卷。

報告期內,公司實現營收136.01億元,同比上漲21.78%;歸母淨利潤和扣非淨利潤分別實現34.32億元、34.90億元,各自同比增加48.67%、55.58%。

具體來看,在競爭加劇、准入難以及集採降價等因素影響下,公司仿製藥板塊的營收仍略有下滑。

具體來看,在競爭加劇、准入難以及集採降價等因素影響下,公司仿製藥板塊的營收仍略有下滑。

對於仿製藥業務線的下滑問題,恆瑞醫藥方面告訴源媒匯:“公司近年來仿製藥沒有新增立項。未來公司將着力於產品結構的優化提升,通過產品創新升級和多元化產品管線的拓展推動公司的持續發展,促進公司業績可持續增長。”

雖然仿製藥業務營收略有下滑,但是上半年公司創新藥收入達66.12億元,實現了同比33%的增長,是帶動公司業績增加的主要原因。

創新藥終於開花結果,醫藥一哥,又殺回來了。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除