利潤暴漲507%的攜程,做對了什麼?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。28分钟前

關於旅行,1500年前,古羅馬思想家聖·奧古斯丁曾在《懺悔錄》這樣評價:

“世界是一本書,而不旅行的人只讀了其中的一頁。”

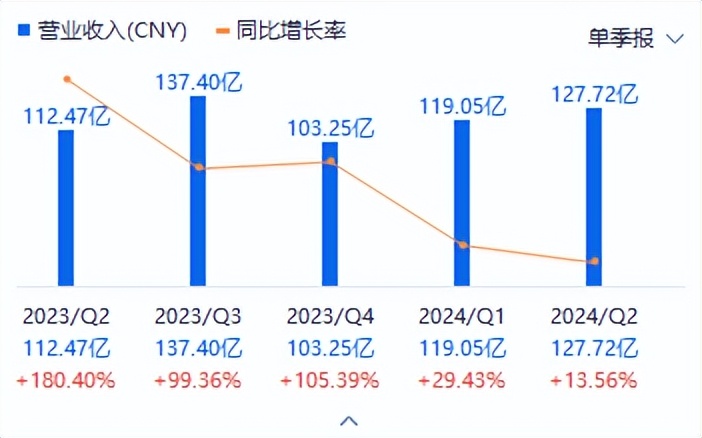

如今,旅行更是承載了人們逃離工作、拋開憂慮的祈望,成為了理想中的“詩和遠方”。正是在這樣的背景之下,攜程集團(以下簡稱攜程)於8月27日公佈了2024年2季度財報。財務數據顯示,第二季度,攜程的淨營業收入達128億元人民幣,同比增長14%,歸母淨利潤達38.33億元,同比增長507.45%。

那麼問題來了,在消費市場整體相對疲軟的當下,旅遊作為改善型支出,復甦時間理應晚於其他消費品類,為什麼攜程的營收,利潤還能夠繼續創下新高?面對美團、抖音的競爭,攜程又是如何守住自己的護城河?作為一家成立於1999年的老牌互聯網企業,攜程的下一個增長點在哪?

“風口”上的攜程,利潤如何暴漲507%?

事實上,攜程的業績增長並不令人意外。在過去的2023年,攜程在每個季度都保持了99%以上的營收增速,全年淨利潤更是達到了100億,遠超口罩前的最高值70億。

而如今,雖然這波報復性消費潮有所放緩,使得24年以來攜程的營收增速隨之放緩,但是仍然保持了增長的趨勢。而之所以增長能延續,主要原因有以下兩點:

第一,今年上半年以來,除了以外的熱門城市旅遊市場依舊火爆以外,三四線城市的用户需求得到了快速釋放,據《2024年上半年度旅遊消費報告》,開封、德陽、馬鞍山等地用户的出遊人次同比增長均超過了2倍,東營、海口、黃石、菏澤、宜賓、六安、舟山等地用户的出遊人次同比增幅也都在100%以上,“下沉式旅遊”成為了更具性價比的選擇。

第二,據文旅部數據顯示,今年上半年,國內出遊人數達到了27.25億人次,同比增長14.3%;國內遊客出遊總花費2.73萬億,同比增長19%。消費人數和消費支出的提升帶動了整個行業的回暖,同行們都交出了不錯的業績。根據近期發佈的財報,同樣作為旅遊業企業,同程上半年營收同比增長達到了49%,淨利潤同比增長了13%;途牛營收增長17%,並且實現了扭虧為盈。

此外,由於攜程的在線旅行OTA模式自帶互聯網基因,能夠更快地對今年以來層出不窮的“短視頻熱門打卡景點”做出響應,推出相關產品,因此很容易從各大短視頻和種草平台的手上接下“潑天的流量”,為業績帶來增長。此前《我的阿勒泰》爆火,就曾帶動了攜程相關產品的訪問量大漲370%。

因此,從這個角度來看,攜程這一次交出的優秀數據,更像是在整個旅遊行業強力復甦的大背景下,攜程發揮自己的互聯網優勢“順勢而為”的結果。

強敵環伺,攜程如何穩住基本盤?

然而,在旅遊市場,攜程的優勢正在不斷地面臨着“後來者”的挑戰。前有同城、飛豬、美團等OTA平台在酒旅業務上相繼向攜程發起進攻,後有抖音、快手帶着龐大的短視頻流量席捲而來,攜程面臨的是互聯網時代和短視頻時代不同企業的全方位競爭。

不過,從QuestMobile數據來看,目前,攜程旅行仍然穩居在線旅遊服務類APP榜首,遠超第二名和第三名的去哪兒旅行和飛豬旅行。面對後來者的衝擊,攜程為什麼能夠穩住自己的龍頭地位?

核心還是在於中高端酒旅。創立於1999年的攜程,是國內最早佈局在線旅遊的企業,目前已經基本壟斷了大部分中高端酒店的協議價,與各大連鎖酒店都開展了深入合作。並且,除了入股各大連鎖酒店,攜程還在2018 年成立了自有品牌“麗呈酒店”,進一步向上游滲透。

而與此同時,抖音、快手等短視頻平台的流量雖大,但轉化率、核銷率堪憂。據億邦動力報道,酒旅是抖音生活服務三項主業務中核銷率最低的,現階段酒旅商家訂單核銷率保持在30%以下,達人直播酒旅訂單核銷率最低僅為個位數。而攜程旅行產品預售產品的核銷率遠在30%以上。

因此,從底層邏輯上看,酒旅行業,尤其是高端酒店,仍然是以商務差旅為主,這一類需求往往即時性強,價格敏感度低,忠實用户黏性高,往往是“用户主動搜索預訂酒店”。而在美團、抖音的流量邏輯通常是“將爆火的景點和酒店推薦給用户”,這樣雖然能夠靠算法機制和流量入口將景點和酒店打造成爆款,卻無法提供配套的全鏈路出行和服務資源。這才是抖音、快手難以撼動攜程的真正原因。

從這個角度來看,攜程憑藉着自己的先發優勢和產業鏈閉環,從而使得後來者的流量優勢難以轉化為營收,得以守住自己的基本盤業務。

AI+出海,會是下一個階段的主線嗎?

在此次財報公佈後的電話會上,公司高管多次提及AI,攜程集團創始人梁建章表示,人工智能已準備好徹底改變旅遊行業,增強用户體驗,並提高運營效率。“通過大型語言模型,我們可以分析大量數據,瞭解個人偏好,以適應性建議應對突發事件,並提供與每個旅行者獨特興趣相呼應的定製行程。”

然而,AI是一個長期的過程,需要大量的投入。而目前攜程的研發費用雖然高達30億元,但是增速僅1%,遠低於銷售費用。並且從攜程AI目前的成果來看,更多的是旅遊評價、景點榜單方面的應用,難以在短期內為營收帶來貢獻。

與AI形成鮮明對比的,是攜程出色的出海業務。第二季度,攜程國際版的營收實現了同比約70%的增長。

受歐洲盃、奧運會影響,出境遊逐漸恢復,攜程財報顯示,出境酒店和機票預訂已全面恢復至2019年疫情前同期水平。而與此同時,入境遊成為了顯著的增長點。我國推出的72/144小時過境免籤政策,目前已經擴展到54個國家,成為了入境遊市場增長的最大推動點。今年上半年,外國人來中國各地旅遊分析的視頻在社交平台上火爆一時。

而與其他國際軟件相比,攜程所擁有的國內資源是降維打擊,因此有望成為外籍遊客前往中國旅遊的首選軟件。因此,當全球遊客被納入潛在的客户範圍以後,攜程國際版的想象空間還將進一步擴大。

從這個角度來看,攜程可能已經不滿足於在國內競爭,未來可能想和國外的Booking、Expedia等國際OTA巨頭同台競技。當然,和他們相比,攜程的競爭力可能更多地來自景點本身。畢竟,歸根結底,中國的五湖四海、錦繡河山才是攜程未來最大的競爭力。

來源:港股研究社