美國要降息,有那麼容易嗎?_風聞

新潮沉思录-新潮沉思录官方账号-23分钟前

文 | 五花王

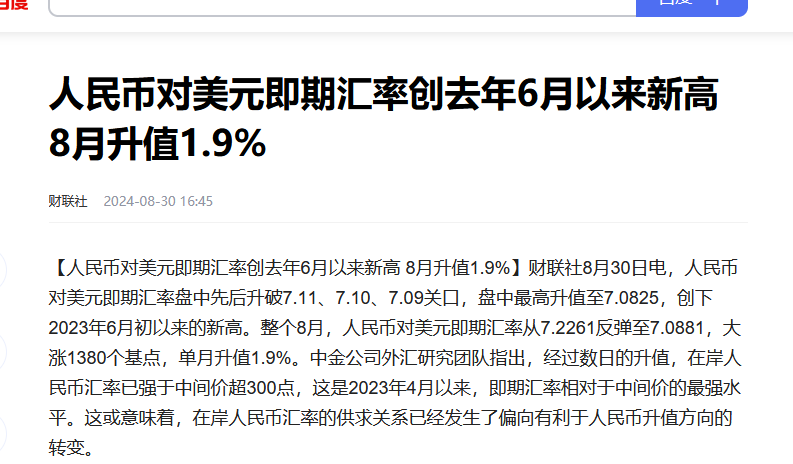

7月中一聲槍響,意外成了美元匯率迅速走軟的拐點。自特朗普遇刺事件以來,美元兑日元匯率已由1:160左右,迅速回落至目前的1:145附近;在離岸人民幣市場上,美元兑人民幣匯率也由1:7.3左右下落至7.08的水平。

在剛剛結束的傑克遜霍爾會議上,現任美聯儲主席鮑威爾暗示,美聯儲的工作重點將從遏制通脹轉向支持就業。按照慣常的邏輯,支持就業往往意味着要降息。這讓此前一度由於英特爾股價閃崩而大跌的美股緩了一口氣。

但自從2023年中美聯儲停止加息以來,美元市場邊際利率仍處在高位,如美國三十年固息按揭貸款利率幾乎仍在近二十年以來的最高位附近。儘管十年期美債收益率已經保持在4%以下近一個月時間,但美國國債總規模突破35萬億美元的消息,還是令市場交易者難言樂觀。

聯儲之前遲遲不降息,非不願,實不能也。但眼下美國金融市場已經非常煎熬了,對迅速降息的渴望已經蓋過了對美國社會未來的擔憂。只是,眼下的美國真的能承受快速降息的後果嗎?

美債規模為何停不下來?

按照目前的速度,美國國債總規模正在以每年近7%的速率擴張,彼得森基金會預計,美國政府每天在償還國債利息上的支出超過20億美元。美國國會預算辦公室預測,淨利息支出將從2024年的8920億美元激增至2034年的1.7萬億美元,十年內幾乎翻一番。

以經濟規模衡量,淨利息支出佔美國國內生產總值比重預計從2024年的3.1%增長到2034年的4.1%,屆時美國在利息支付上的支出將幾乎等同於在醫療保險上的支出。未來30年內,國債利息支付預計成為聯邦預算中增長最快的部分。國會預算辦公室預測,到2034年,美債規模將從2024年佔國內生產總值的99%達到122%,打破先前106%的歷史紀錄。

但按照《資本戰爭》一書作者邁克爾·豪厄爾的看法,現代商業週期已經不再僅僅被經濟增長速度這一基本面因素的變化所主導,而是越來越多地被廣義資本結構的變化所主導。由於其複雜而高聳的資本結構,現代資本主義已經成為一個“再融資系統”,而不是一個“新增融資系統”。

當代工業經濟體通常由資本支出週期所主導。經濟增長依賴於資本積累,而積累資本就必須得到融資。**資本主義的一個關鍵特徵是,投資的資金來源不僅是儲蓄,還包括流動性。**資本市場的特徵從本質上看已經從融資機制更多地轉變為再融資和資本再分配機制,而後者主要被全球流動性的快速轉移所主導。

資本需要幾年的時間來籌集,在項目的整個生命週期中可能涉及多輪再融資。資產和負債之間的錯配,可能發生在投資項目從初始到結束的各個時間點,導致現金收入不足以滿足現金支出,從而威脅到短期流動性,即便投資項目從長期來看是有利可圖的。

流動性的來源主要是回購協議,而非銀行存款,相對於淨增信貸和新增融資而言,包括再融資和債務展期在內的資金總額變得更為重要。回購需要一個穩定的抵押品基礎。解決方案就是發行更多的政府債券,以及(或者)增加中央銀行的流動性供應,從而為市場大量注入安全資產。

**作為美元體系下全球金融流動性底層最重要的抵押品,美國國債的規模不是過量了,而是遠遠不夠,**鑑於全球範圍內需要不斷進行再融資的大額未償債務,如今上述情況比以往任何時候都更加凸顯。這是由於資本主義生產結構內在的機制需求所決定的:

**要維繫美元和美國對全球生產力的控制,就必須創造對應的美元信用來結算這些增加值,**而試圖通過美元影子銀行來進行信用創造的嘗試,已經在2008-2012年間的全球金融危機間失敗,這個重擔,還是得落在美聯儲和美國財政部的肩上。

根據英格蘭銀行2019年的統計,過一半的國際貿易選擇以美元計價,新興市場國家2/3的外債是以美元計價的,以美元為“錨貨幣”的經濟體佔全球GDP的70%。許多新興市場經濟體70%~80%的貿易以美元結算,但這些經濟體只有10%~15%的貿易直接出口到美國;

同樣,日本約一半的貿易、歐洲近1/4的貿易以美元計價,但與美國的直接貿易在其出口總額中所佔的比例分別不到1/4、1/10。63%的全球外匯儲備、40%的非美國貿易、49%的債務以及48%的跨境索賠都是以美元形式持有或計價的。

這種主導地位通過三種渠道塑造了美國貨幣政策在世界經濟中的傳導路徑:一是通過影響世界貿易的價格和數量,二是通過改變跨國金融機構的資產負債表、資金和投資行為,三是利用全球流動性和金融週期不斷增強的同步性。

亞當·圖茲在《崩盤》一書中的研究表明,中央銀行互換額度的使用使美聯儲在事實上扮演了國際“最後貸款人”的角色,僅從2008美國金融危機至2010歐債危機之間,美聯儲就向各國央行提供了高達10.1萬億美元的互換額度。然而,這種互換額度是非常政治化的,其安排有着傾向於“友好”國家的傳統。

此外,美元“核心”經濟體和外圍經濟體之間經常發生大規模資本轉移。**儘管近年來中國被美國視為競爭威脅,但具有諷刺意味的是,中國的需求有助於維持美元體系。**中國不僅在大部分貿易中使用美元計價,而且大量持有美國的政府債券和美元。豪厄爾指出,美國的政策制定者,其目標放在了維持甚至提升國內資產的抵押價值上,**這是由於美國的對外負債已經超過了其海外資產,**國際負債佔GDP的比例在峯值時甚至超過了180%。

美國如何陷入“失去的十年”?

可以將美國的國際活動比作一家巨型對沖基金的操作,**它“做空”美元現金,“做多”外國風險資產。**由於美元在世界市場上的主導地位,美國可以以美元和國債的形式發行主要的“安全”資產,而外國政府和私人部門對這些資產有很大的需求。

接着,美國利用這些流入的資金購買了大量高風險的國際資產,如股票、債券、對外直接投資等。由此,美國當局一直認為,全球貨幣緊張和失衡是國外不恰當的匯率政策造成的,因此往往試圖向德國、日本和中國等債權國施壓,要求它們上調本幣匯率,而不是直接解決美國國內儲蓄失衡的問題。

然而自2017年之後,原本作為美聯儲貨幣政策緩衝器的中國貨幣政策開始在美國政府自身的行為下失效,兩大經濟體開始從週期同步轉向週期相逆,表現為美元體系的通脹失控和人民幣體系的持續去槓桿和慢性通縮,這與美元體系的核心資本持續撤出中國和試圖重建去中國化的供應鏈體系有着莫大關係。

今年以來,美國財經主官紛紛公開表態關注中國的“消費不足”與“產能過剩”,實際上其核心關切在於成本端實在難以與中國“捲到極致”的製造業相抗衡,短期內依靠財政補貼和關税壁壘可以維持資本開支,但產能建成後的持續運營依舊是巨大問題。

另一方面,已經持續2年半的俄烏衝突,近1年的哈以衝突,充分暴露了美國陣營內部的軍備短板,其軍工製造能力不足使得軍事投入畏手畏腳,若不是因為內部權力交接程序突然出現特朗普遇刺和民主黨換馬這一巨大的意外,想來烏克蘭方面也無法突破既有的圈圈,攻進俄羅斯本土,以色列也不會像目前這樣死硬下去,公然打臉,巴不得要把伊朗拖入戰局。

維持秩序當然需要財政開支,傳統軍工複合體和科技軍工複合體都需要從“全球維穩”中分一杯羹,眼下美國外交政策受到的抨擊力度前所未有,也是由於這種“全球維穩”力度太低,以至於沒起到什麼效果。

美國外交關係協會高級研究員羅伯特·布萊克威爾和新美國安全中心首席執行官理查德·方丹合寫的新書《失去的十年:美國重返亞洲與中國實力崛起》就認為,從2011年奧巴馬政府宣佈“重返亞洲”,到2021年左右拜登政府開始部分將重心轉向亞洲,這個十年是“失去的十年”。而華盛頓在2010年代未能對中國日益增長的實力作出充分回應,可能是自1945年以來美國最嚴重的政策失誤。

這兩位作者認為,在此期間,中國的實力和自信大幅增加,美國國內分歧加劇,世界對美國的意圖、持久力和能力的懷疑日益加深,如今美國在亞太所處的位置比宣佈轉向亞太時更弱。書中總結了“重返亞太”戰略失敗的幾大原因:

第一,美國長期低估中國帶來的挑戰;

第二,其他地區衝突不斷,分散了美國的精力:舊的衝突有伊拉克和阿富汗戰爭,以及敍利亞、“伊斯蘭國”組織等問題,新的衝突有俄烏衝突,以及再度爆發的以色列與哈馬斯之間的衝突;

第三,美國曆屆政府對“重返亞太”的具體目標、財政開支、政策細節一直存在分歧;

第四,此議題在美國國內關注度過低,導致沒有哪任總統給予足夠重視;

第五,亞太地區沒有發生類似“偷襲珍珠港”或“9·11”那樣的爆炸性事件,因此未能引起足夠關注。

《失去的十年》這樣總結道:無論如何,在目前和可預見的未來,中美之間都不存在任何可以達成的“大交易”。

美國準備好承受降息的後果了嗎?

2021年初以來,拜登政府在“管理競爭”思維下所進行的漸進脱鈎,並沒有擺脱特朗普時期內被大拐彎的方向,而只是變急為緩。除卻失去中國這個巨大的投資目的地和通脹抑制器之外,實際上切斷中美間資本循環的另一個重要後果便是美國金融體系的融資週期出現了嚴重的阻滯。

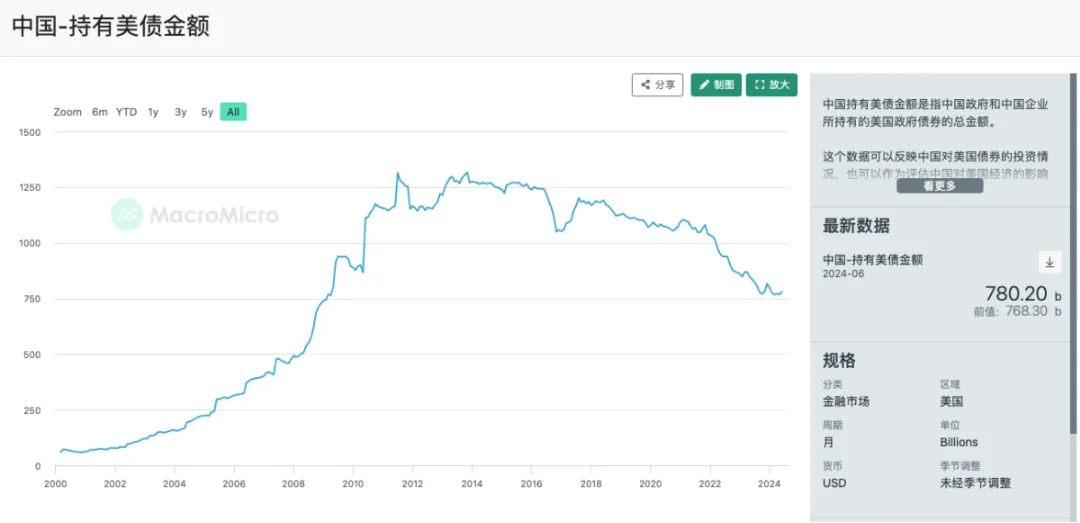

中國持有美國國債佔美國未償國債總額的比重,最高點是2010年末,佔8.6%,2022年末,僅佔2.8%。而中國對美國國債持有量的最高點是2013年11月,持有13167億美元,佔外國投資者持有美國國債比重的最高點是2011年7月,持有28.2%,這恰好是“G2+夫妻論”最顯眼的時期。由下圖,我們也可以看到明顯的政治週期走勢。

就財政均衡而言,作為市場最大融資方的美國聯邦政府當然希望自己的融資成本越低越好,這是歷代聯儲決策者都面臨的硬性約束,也是沃爾克之所以能成為傳奇人物的原因所在:大幅加息可是很有可能要挨槍子的。在以抗税立國的美國,增税是天然的政治不正確,而聯邦債務反手是大家的資產和養老保險,儘管最近幾年政府關門頻發,但預算還是總能在國會談過去的,這背後的玄妙之處也便在此。

當然,中國投資美國國債在美國國內也是一個洪水猛獸般的話題,常被政客拿來炒作,但前面我們也講過了,在美元體系下參與國際貿易和融資,美國國債就是必備的底層信用基石,除非像俄羅斯那樣徹底被踢出美元體系,否則參與美國國債市場就是一個必然選項。

依照目前的情況來推演,**高息美元會是一個較長期的現象,美元利率持續高於人民幣利率的情況可能還會維持三五年,**這對中國國內仍依賴於美元融資現金流的債務主體而言並不是什麼好消息。同樣,對於不管誰上台都大概率會繼續致力於再軍備政策的美國兩黨陣營來説,不得不一再放緩降息步伐,甚至拖着,可能也會是個無奈之舉。

畢竟通脹並不是那麼容易馴服的,並且在持續幾年的大撒錢之後,僅以黃金價格來作為表觀尺度,美元的實際購買力也至少下降了一半有餘,想要修復幣值,維持一定的基準利率就是必然的過程。否則,滯脹的幽靈就在眼前。

並且就像前面説的,想推進再軍備,也必須維持高利率。如果美國在烏克蘭和加沙,甚至後面可能的伊朗這幾個戰場真的翻車,那毫無疑問對於美元的地位打擊也是巨大的。

然而美國資本和金融市場也真的等不起了。如今資金流動性成本越來越高,美國商業地產市場岌岌可危,類似之前硅谷銀行那樣的問題還會再出現。

只是,美聯儲是沒有緩慢降息這個選項的。美國金融市場基本沒有儲蓄存款,都是用國債之類的質押回購借短投長。緩慢降息會造成金融機構收益倒掛,不斷虧損。

所以,想要維持資本市場的高估值和流動性,保證紙面財富,就需要迅速超預期降息,只有直接迅速降息才能把資金成本壓下來。

現在兩難選擇擺在了處於史上最關鍵大選年的美國人面前——

想抑制通脹,修復購買力,推進再軍備,就要維持高息,代價是拖垮資本金融市場;

想挽救資本和金融市場就要迅速超預期降息,代價是繼續推高通脹,甚至進入滯脹,進一步喪失再工業化再軍備的能力,讓俄烏和中東局勢更加危險。

到底哪種選擇對眼下的美國更重要?而美國目前又做好了承受哪種選擇帶來的後果的準備?

這個選擇,可能還真要等十一月“天命人”特朗普的結局揭曉之時,才能做定論。