英偉達會是下一個思科嗎?_風聞

酷玩实验室-酷玩实验室官方账号-1小时前

**“在互聯網泡沫之前,我們也相信思科會一直漲下去。”**這就是當年華爾街投資人對思科的評價。

或許是思科帶來的PTSD實在太大了,在英偉達發佈了2025年財年第二季度財務數據(自然年截至2024年7月)後,即使各個業務都在增長,投資人還是紛紛離場。

因為,英偉達的增速在極大放緩。

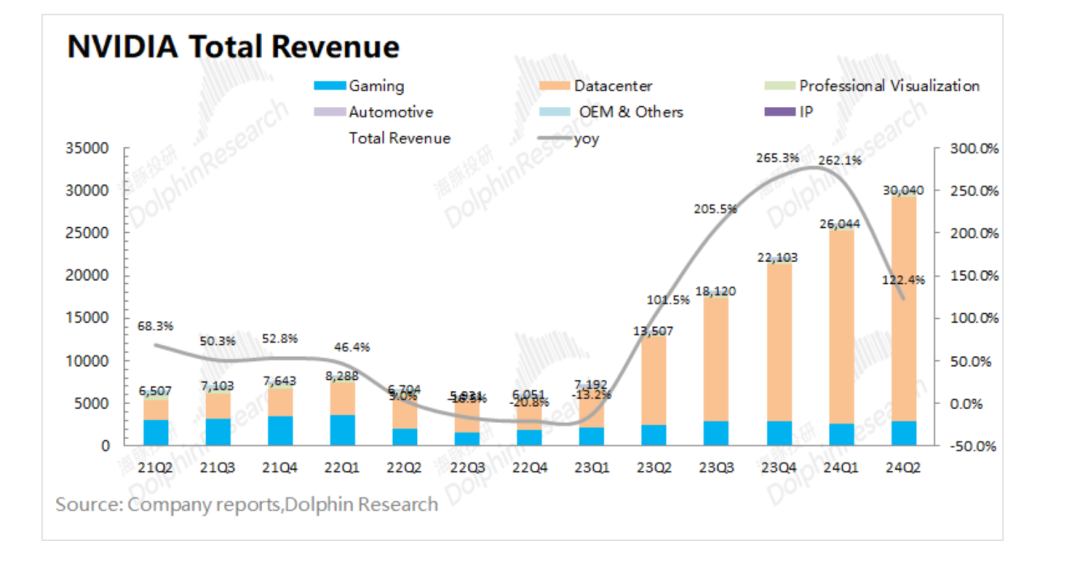

**本季度英偉達實現營收300.4億美元,同比增長為122.4%,**這個增速已經是很多企業遙不可及的了,但是比起前幾個季度英偉達超過200%的同比增速還是有明顯放緩。

而恐怕讓投資人們更悲觀的,是英偉達給第三季度的指引。

**下季度,英偉達預計營收325億美元,**雖然高於市場預期,但是這就相當於下季度只有不到80%的同比增速,讓投資人們大呼“不好,快潤”。

財報發佈後,第二天交易日開盤前,英偉達股價跌幅一度超過7%。

實際上,從英偉達增速狂飆開始,市場對於英偉達什麼時候開始泡沫的討論就沒有停止過,這次投資人的集體撤離也能體現華爾街對於這類上游科技企業的謹慎。

不過,從目前的情況來看,AI產業仍處於發展初期,英偉達的大客户們都在加大AI芯片以及雲部署相關的資本開支,下游需求還是非常強勁的,投資人們因為短期內增速不及預期離場是正常的,但不代表英偉達眼前就會出現問題。

英偉達真正的問題可能會在未來,**當同行、下游都在想辦法打斷自己的壟斷,以及AI商業化進入放緩時期的時候,**英偉達還如何保持增長慣性,才是真正的挑戰。

01 增長了,但也放緩了

英偉達交出了一份意料之中的財報。

營收持續增長,本季度英偉達實現營收**300.4億美元,同比增速達到了122.4%,**實現了高於市場預期的營收。

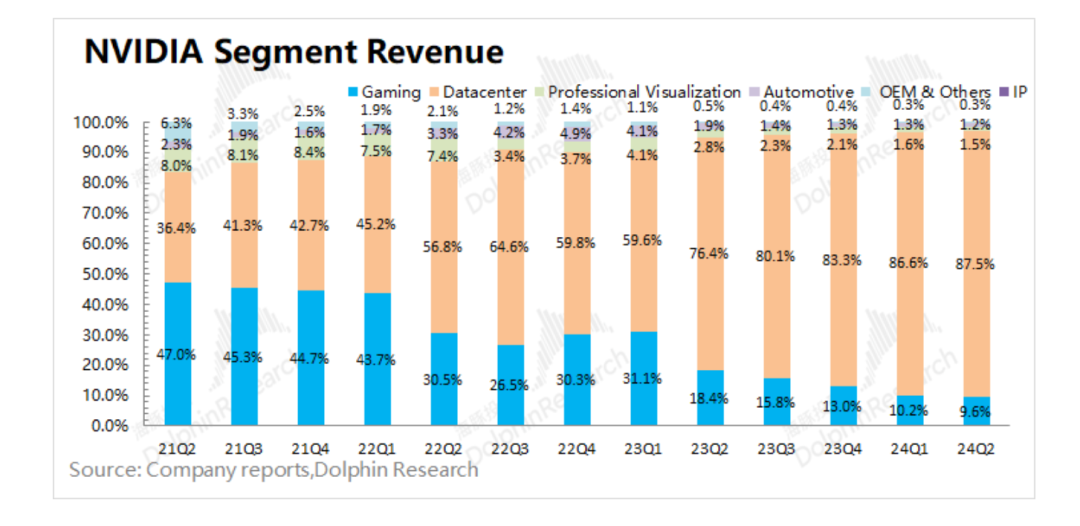

從各個主要業務來看,隨着AI需求的提升,數據中心業務成了英偉達收入貢獻的主力軍。本季度數據中心業務實現營收263億美元,同比增速達到154%,佔比整體營收的87.55%。其中計算收入226億美元,同比增長162%,網絡收入37億美元,主要得益於InfiniBand和以太網的收入。

本季度英偉達遊戲業務營收也持續回暖,實現營收28.8億美元,同比增長15.8%。遊戲業務的回暖和下游硬件銷量的上漲脱不開關係,IDC數據就顯示今年第二季度全球PC市場出貨量同比增長了5.4%,再加上GeForce RTX 40系列GPU和SOC遊戲機銷量的增加,讓英偉達遊戲業務保持增長水平。

不過從整體增速來看,比起2023年第四季度超過80%的同比增速遊戲增速仍在明顯大幅度放緩。

海豚投研

汽車業務本季度也實現了3.46億美元的營收以及36.8%的同比增速,這主要也是來源於**AI Cockpit解決方案,**汽車業務在整體營收中佔比非常小,只有不到2%的空間。

理所當然的,英偉達也把下季度的主要增長希望寄託在表現突出的數據中心業務上。

對於下季度營收預期,英偉達給出了325億美元的指引,這也高於市場預期。

在一切都是增長和高於市場預期的情況下,英偉達財報發佈後,股價卻沒有應聲上漲。反而在財報發出的盤後股價跌了將近7%。

其實原因也很簡單,大家對英偉達的期待更高。

122.4%的同比增速確實遙遙領先,但是和英偉達自己比,增速還是放緩,畢竟英偉達已經連續三個季度實現同比增長超過200%的狂飆。而且比起本季度放緩的增速,下個季度79.4%的預期的增速更是讓投資人大感不妙,要知道英偉達的投資人當中很多都經歷過思科的退潮,互聯網泡沫讓他們大呼PTSD,所以見到增速放緩有人離場也很正常。

除了增速放緩,英偉達的毛利率表現也並不及預期。

本季度,英偉達毛利率75.1%是低於市場預期的75.4%的,低於英偉達自己前幾個季度的表現。

對此,英偉達給出的解釋是由於"數據中心業務中新產品比例的提升。“眾所周知這個新產品就是英偉達表示要在第四季度量產交付的**Blackwell,**在新品實現量產之前成本的上升也屬於正常現象。

對於英偉達增速放緩、毛利率也下跌,投資人都給出了負面的預期。不過這件事情也得辯證來看。

從本季財報的表現來看,英偉達仍然有非常大的競爭優勢。本季度英偉達存貨週轉是1.19次,環比上季度的1.01次還是有所提升,説明產品仍然處於供不應求的階段,相比之下老對手AMD的存貨週轉次數只有0.62次。而英偉達本季度的應收賬款週轉次數則在2.26次,一個季度90天能把賬款收回本兩次還多,這在其上下游的話語權是相當大的,作為對比AMD只有0.62次。

基於非常強勁的上下游優勢,英偉達的現金流表現也是相當強勁,本季度英偉達經營活動現金流入144.89億美元,而投資和籌資現金流都在流出,這就代表英偉達對於未來也非常有信心,在用賺來的錢擴張、還借款或者分紅,總之就仍然是一個"印鈔機"的存在。

除此之外,在毛利率不及預期的情況下,英偉達的費用控制表現得還算不錯。

營銷費用即使有35%的增長,但從佔比來看,本季度英偉達營銷費用為8.42億美元,僅僅佔比總營收的2%,即使在宣傳Blackwell的前提下,營銷費用仍佔比非常小,這説明英偉達在業內的口碑基本還是不怎麼需要維護的。

海豚投研

研發費用有51.47%的同比增長達30.9億美元,基本佔比總營收的10%,也是比較健康的水平。

在費用控制較好的情況下,本季度英偉達淨利潤實現166億美元,同比增長了168%,也實現了大幅增長。

整體來説,英偉達給出了一份符合預期的財報,但是投資人的撤退背後所顧忌的是往日的增長不會持續,超高的毛利率也不可持續,隨着營收增速放緩、毛利率水平降低,尤其是在Blackwell還沒實現量產交付的第三季度,投資人們短期內看不到大漲的趨勢。

02 離“泡沫”還遠

自從英偉達搭上AI爆發的東風,關於英偉達到底是不是泡沫的討論就沒有停止過。

這次投資人們迅速地"閃退"也能看出來,互聯網泡沫給了他們多大的傷害——不過,英偉達並不是思科,至少現在還不是。

回溯思科的泡沫,我們不難發現,隨着1994年美國政府開放了許多互聯網商業的限制開始,互聯網浪潮就已經開始了,在線廣告、電子商務,各種商業化活動紛紛迎來了互聯網時代。而到了2000年思科股價大跳水的時候,整個互聯網行業已經發展了6年,整個行業已經迎來了增速天花板。

回頭看AI行業,從GPT爆火到現在也就2年多的時間,而GPT之後帶動的整個AI大模型需求的發展也都處於行業的初期,英偉達的爆發式增長持續的時間還不到一年。

而且,AI行業的商業化甚至還沒有開始呢。中美互聯網大廠對大模型的態度都是"擁抱"“佈局"“探索"還沒有哪家把AI商業化路徑搞透呢,而英偉達作為一個賣鏟子給掘金者的存在,行業的商業化初期正是他的話語權最大的時候。

行業的發展從英偉達下游客户的資本開支預算中也能看出。我們可以看看互聯網巨頭的資本開支,Meta、微軟、亞馬遜、谷歌四大巨頭的合計資本開支在本季度達到了582億美元,同比增長70%。

亞馬遜雲官網

這其中,亞馬遜表示今年上半年網絡服務雲部門的數據中心等資本支出已經花了350億美元,預計下半年資本支出會高於上半年; META也上調了2024年資本支出的中值,預計資本支出在370-400億美元。

**下游企業不斷增加的對雲業務的開支預算,**正是英偉達最未來可期的收入。

行業增長,不代表行業所有的收入都會進入英偉達的兜裏,所以除了看行業,競爭也得看。

行業不再高速增長的時候,慘烈的內卷就會開始,這個時候即使是之前坐穩行業老大的角色,也會因為競爭對手的出現也變得危險。思科就是如此,2000年前後思科確實還是行業老大,但是逐漸競爭的激烈一直都在讓思科備受挑戰,比如瞻博網絡2000年推出了加強型路由器M-160,這就直接挑戰了思科此前一直在路由器市場幾乎是壟斷的位置。那一年華為也發佈了高端路由器NetEngine,兩三年之後,思科一直領先的市場份額就被逐漸吞噬了。

不過從目前的AI芯片行業來看,英偉達還是難逢敵手。

行業最直接的競爭對手AMD這兩年也有所增長,但是其收入規模和英偉達還是有較大差距的,2024年第二季度AMD營收是58.35億美元,是同期英偉達營收的約20%左右。

而且上文我們也對比了存貨週轉率、營收佔款週轉率等數據,也能看出在英偉達產品供不應求的情況下,AMD的一個季度的存貨實際上已經需要超出一個季度的時間才能賣完了,而且對於下游買家的話語權也沒那麼大。

在產品方面,AMD高端產品MI300芯片對標的主要是英偉達的H100,而英偉已經Next level了,第四季度預計量產交付的Blackwell芯片GB200,包括2個B200GPU+1個ARM Grace CPU,較相同數量的H100性能提升30倍,成本和能耗降低25倍,在性能方面,暫時沒有對手可以超越。

英偉達能夠如此強大,得益於黃仁勳打造的一個被稱之為"圍牆花園"的體系。

英偉達的"圍牆花園"體系和蘋果的自研系統意思差不多,只不過蘋果是ToC的,英偉達是ToB的。

英偉達的"圍牆花園"體系背後的關鍵就是2007年推出的一個叫做CUDA的軟件平台,這個平台最初主要解決的問題是,使用英偉達GPU運行非圖形軟件,比如一些加密貨幣挖礦的算法,再比如最近大火的AI軟件。

後來英偉達推出了專門的代碼庫來響應軟件開發人員的需求,啥叫代碼庫呢?就是先人已經寫好的,經過大量實踐檢驗效率非常靠譜的軟件,你通過CUDA就可以直接拿來用。

到今年6月份,英偉達在股東大會上表示CUDA現在包含300多個代碼庫和600個AI模型,支持3700個GPU加速應用程序,大約4萬家公司的500多萬開發人員都在使用這些應用程序。(金融界)

也就是説,英偉達實現了一個非常強大的生態壁壘,任何外來者的挑戰都得面對一個問題,怎麼把這些工程師過去將近15年在CUDA上建立的代碼系統轉移到自己的系統之下。

不論從市場需求還是競爭來看,目前的英偉達離"泡沫"還遠。

03 真的超越不了嗎?

人怕出名,企業怕壯。

AI這塊蛋糕太大,誰也不能甘心就被英偉達獨吞。

同行競爭,在所難免。

直接競爭對手AMD在不久前的財報會議上也表示,今年第四季度將推出 MI325X,2025 年推出 MI350,2026 年則計劃推出 MI400,並稱MI350 應與英偉達的 Blackwell 相比將極具競爭力;除此之外,英特爾的 Gaudi3 AI 加速器處理器和 Lunar Lake 處理器等產品在市場上也有着不錯的表現。

除了AMD和英特爾這兩個眾所周知的對手,**英偉達的下游買家也會成為自己的競爭對手。**谷歌、亞馬遜以及微軟都在自研芯片來部署和訓練AI。META、微軟兩個英偉達的大客户也會購買AMD的AI芯片…

自研芯片耗時耗力,為什麼下游寧願搭進去錢和時間也要做這件事情?

很簡單,比起同行競對,下游客户更不希望英偉達在行業裏實現壟斷,因為這就代表下游買家的話語權會越來越低,不論是對採購成本還是賒賬時間,下游都會變得沒有話語權,所以下游玩家更是抱着"看熱鬧不嫌事大"的態度來採買英偉達對家的AI芯片變相去鼓勵競爭,或者乾脆自研。

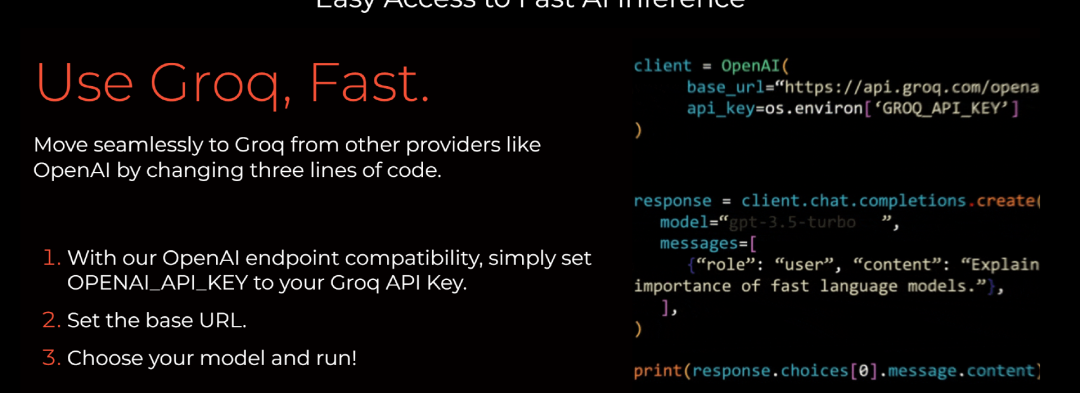

而英偉達的對手不僅於此,就在8月15日,AI新鋭企業Groq完成了新一輪融資,融資金額6.4億美元,估值達到了28億美元。

Groq官網

Groq做的就是構建快速AI推理技術。

Groq® LPU™ AI 推理技術是一個硬件和軟件平台,可提供卓越的 AI 計算速度、質量和能源效率。(雷遞)

其投資人更是明星雲集,PE巨頭貝萊德、產業基金三星、思科均是其投資人。這些產業和VC/PE投資人湧向賽道上的創新企業,背後的邏輯就是看透了英偉達的客户們想要打破起壟斷地位。

賣鏟子的人永遠比挖金子的人更賺錢,這話確實不錯,但是當挖金子的人紛紛發現自己在給賣鏟子的人"打工"的時候,可就要叛逆了。

除了眼前的競爭,往更長遠來看,AI的商業化進展也會影響英偉達的市場地位,畢竟現在互聯網大廠對AI都是愛不釋手,紛紛下血本佈局,但是過了幾年大家如果發現AI沒法給自己大幅度增收,而作為上游的英偉達又有極高的定價權,那麼對英偉達採買的減少也不是不可能。

這些危機確實存在,也是英偉達不得不時刻思考的,但這並不是短期內就能影響英偉達的因素。

短期內,英偉達的關鍵還是是否能保證Blackwell的按時量產,在本季度財報上英偉達表示預計在第四季度,Blackwell將會給企業帶來十億美元的收入。並且,英偉達表示對於Hopper框架的GPU,市場需求也非常強勁。他們表示,現在全球雲服務提供商可用的GPU容量基本為零,他們不希望再建立更多的通用計算基礎設施,而是想要加速計算,Hopper仍是企業最佳選擇。

縱觀全局,英偉達的領先是事實,但不論多偉大的企業也不可能始終保持極大的增速,當業務慣性放緩,**競爭對手四面八方圍剿,英偉達還能不能保持領先,**這問題還得讓時間來給出回答。