由“轉按揭”所想到的,我們確實需要減負_風聞

江宇舟-财经行业观察者-纵一苇之所如,凌万顷之茫然1小时前

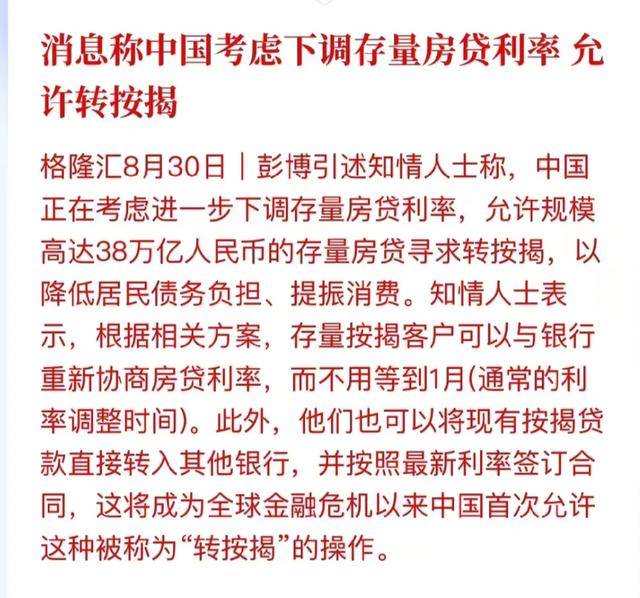

近日,據彭博社報道,彭博社的消息引發了廣泛關注,報道指出中國正在考慮下調存量房貸利率,並允許轉按揭。

説真的,

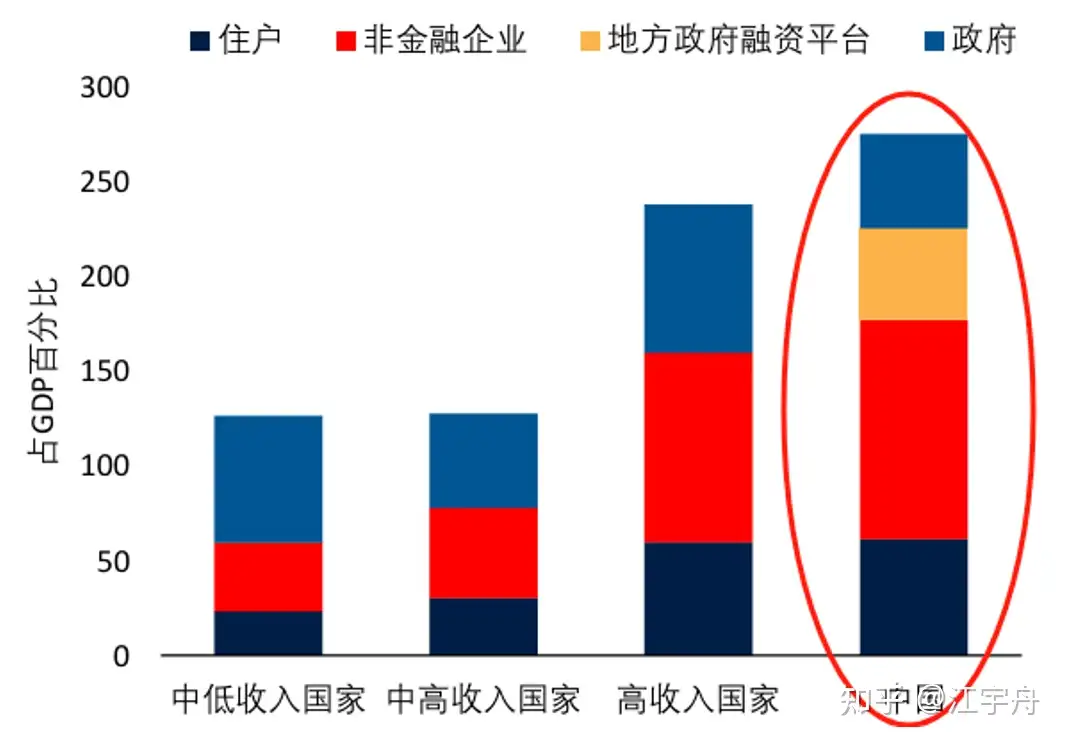

我們這個經濟體,包括居民槓桿在內,全社會的債務壓力實在太重了。之前已經轉過世界銀行2022年6月的一份報告,結果顯示,咱的債務已經先於咱的經濟基本面,達到甚至超過了高收入國家的水平……

圖表來源:世界銀行,Real Estate Vulnerabilities and Financial Stability in China,2022-6。

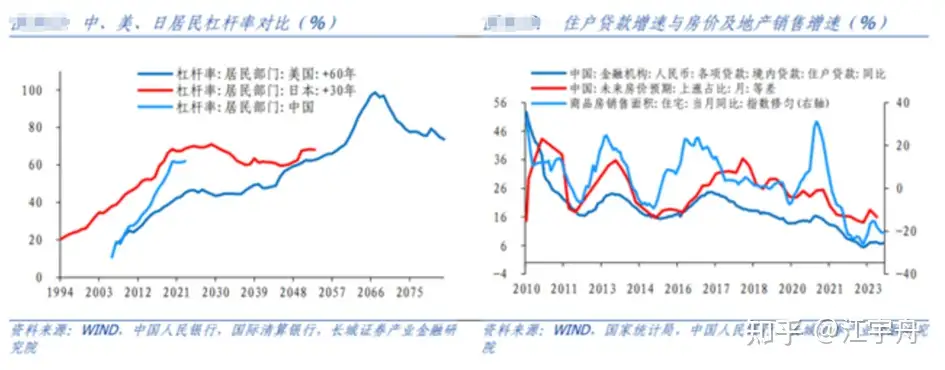

所以看到有些老師和媒體把社融增速下滑當作了不得的大事,我一直覺得沒必要這麼焦慮。過去增速過快的,現在鐘擺朝向另一邊實現能量守恆,並非是世界末日。如果一個經濟體的發展長期靠大幅加槓桿,甚至把槓桿壘成了長城,這才是真該焦慮的。

這些年的槓桿率增速也實在太快了,而這十幾年新蓋的房子,很可能是超過了家庭實際需要的,很多三四線乃至二線城市,都在這時候悄咪咪透支了未來十幾年乃至二三十年的房價增幅。

當“房子永遠漲”的神話被打破,迴歸到正常的市場邏輯,消費者“買漲不買跌”的心理被觸發,一段漫長的下行週期,會帶來一系列問題。其中就包括了前面為購房而貸款的居民,在自己的房子還在跌,卻要按原來的房價去償還貸款,所產生的矛盾。

我之前曾把各省份近十年來人均可支配收入,去和他們省會城市房價相除,去算這個省的老百姓一年收入能買省會多少㎡的房子。得到了下面這張圖。如果考慮到“人均可支配收入”可能會“被平均”,而房價是涵蓋核心區與遠郊所得出的均價,那麼實際情況會比圖裏所呈現的更為嚴峻。

看到這張圖的心情,就如同圖中箭頭行進的方向……數據來源:國家統計局、CRIC。

看到這張圖的心情,就如同圖中箭頭行進的方向……數據來源:國家統計局、CRIC。

短短6年時間,人民羣眾對一些核心城市的住宅購買力就縮水了兩三成,而且由於核心區房價增速更快,實際縮水幅度也會相應更大。正如某個網絡段子所言,攢下一年的錢哪怕不吃不喝都未必能買得上核心城市的一個衞生間,一套主城區的新房動輒要掏空6個錢包。這種局面對於大家的收入、消費、婚嫁、生育造成的影響,也都被我們所看到了。

* *資料來源:Wind,中金公司研究部

*資料來源:Wind,中金公司研究部

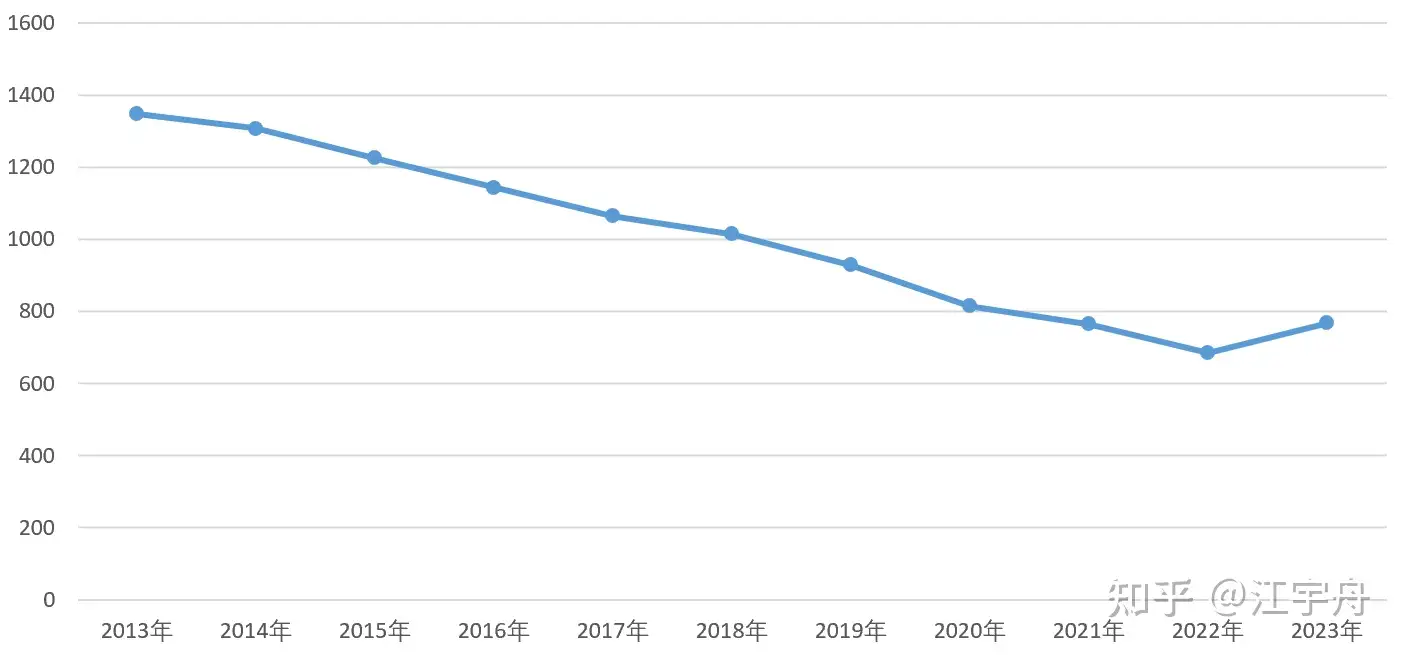

* *2013-2023年結婚登記數(單位:對),數據來源:民政部。

*2013-2023年結婚登記數(單位:對),數據來源:民政部。

* *2014年以來歷年社會消費品零售總額增速的變動情況,數據來源:國家統計局。

*2014年以來歷年社會消費品零售總額增速的變動情況,數據來源:國家統計局。

如果把零售增速,去和GDP與人均可支配收入進行對比,看到畫出的圖,我鼻子都有點酸了。

* *2014年以來歷年零售、產值和人均收入增速變動的情況,數據來源:國家統計局。

*2014年以來歷年零售、產值和人均收入增速變動的情況,數據來源:國家統計局。

所以每次看到“居民不敢消費”的調調,我都要忍不住駁斥兩句。在過去十年房價節節攀升、壓縮其他生活消費空間的情況下,我國的城鄉居民都已經為消費做到了儘可能大的貢獻,對比過去十年房價攀升對居民生活的困擾,以及“人均”以下的龐大基數,這種消費力度顯得更為難能可貴。

我們的人民羣眾已經盡力了。

在這樣的局面下,如果我們還要激發經濟與社會的活力,是不是該在人民羣眾的獲得感上做點什麼?是不是要儘可能給大家喘喘氣、鬆鬆綁呢?

在過往的高槓杆、高週轉、重資產發展模式已經不可持續的情況下,收益的邊際效用會不斷遞減,作用到居民部門,就是老百姓的還貸壓力,相對於自己的貸款規模,一年年都會增加。如果這時候抵押貸款的標的物——住宅價格還在下跌,無論是心理上還是生理上,都是double kill。

所以當此之時,轉按揭是必須的,但還遠遠不夠,只能作為組合拳中的一環,還需要有更多配套措施相應出台。

我對未來還是保持信心的,因為我能漸漸感覺到,在新舊模式的陣痛中,新的活力正在孕育。在這個進程中,圍繞獲得感,一系列直觀體驗也深深讓我觸動。為什麼有些所謂的三四五線比東部沿海某些二線城市還要熱鬧?這背後的原因是什麼?曾在之前的幾篇專欄文中逐一總結了這些想法。

當然,對於一個龐大的經濟體來説,在轉型期進行調整出清,不是圍繞着分配一竿子莽的。這個話題也在前文裏都有論述。如何把新動能帶來的增量被更多人體驗和共享,是我們經濟從趕超到引領必須要回答的問題。

生活還在繼續,觀察也在繼續。我希望能儘快看到更多的組合拳。