城裏太捲了,索菲亞盯上“小鎮青年”_風聞

源媒汇-2小时前

作者 | 謝春生

編輯 | 墨言

家居市場的寒意尚未褪去。

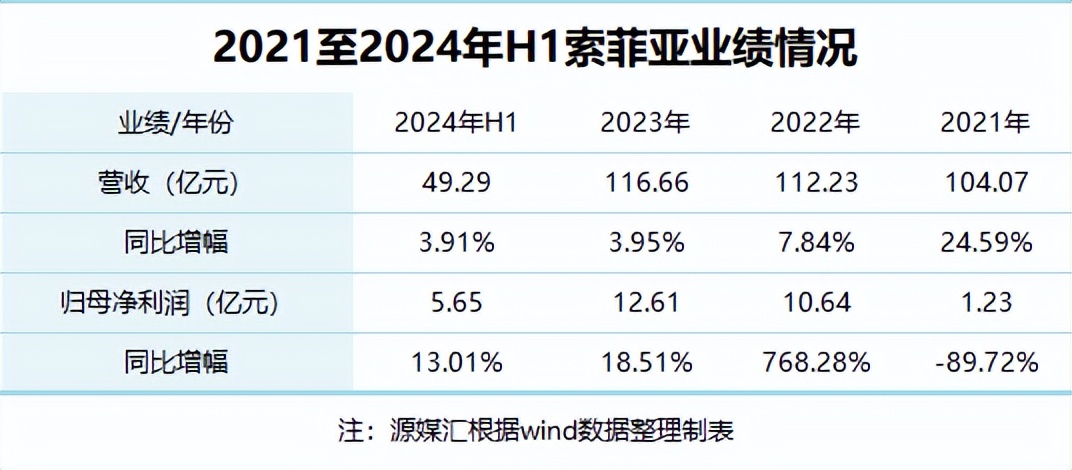

8月30日,索菲亞股價迎來難得的3連漲。雖然漲幅不高,卻也算為市場打了一劑強心針。股價上漲背後,與索菲亞近日交出的半年度成績單,或有一定關係。

財報數據顯示,2024年上半年,索菲亞實現營收49.29億元(人民幣,如無特殊註明,下同),同比增長3.91%;歸母淨利潤5.65億元,同比增長13%;經營活動產生的現金流量淨額(下稱“經營現金”)由正轉負,約為-3億元,同比減少121.18%;總資產同比縮水10.05%。

圖片來源:索菲亞2024年半年度報告

圖片來源:索菲亞2024年半年度報告

對於經營現金的減少,索菲亞披露了兩點原因,一方面,受今年經銷商考核口徑改變影響,導致銷售商品、提供勞務收到的現金較上年同期減少;另一方面,本期生產量增加導致材料採購支出相應增加。

自2021年遭遇恒大等房企暴雷後,過去兩年索菲亞的營收增速一直維持在個位數,且呈現出相對疲軟態勢。

wind數據顯示,2021年索菲亞的營收增速為24.59%,至今年上半年降至3.91%。

對於索菲亞而言,2021年是一段難忘的年月。首先是憑藉搭上恒大等房企的大船,成功躋身百億營收俱樂部,也是目前定製家居行業唯二百億級營收規模的企業;

其次,隨着房企大範圍的暴雷,層層疊疊的壞賬,也令索菲亞陷入近十年來首度歸母淨利潤增速暴跌的窘境。事實上,不僅僅是索菲亞,幾乎所有與房企深度捆綁的家居企業,都遭遇了重擊。

其次,隨着房企大範圍的暴雷,層層疊疊的壞賬,也令索菲亞陷入近十年來首度歸母淨利潤增速暴跌的窘境。事實上,不僅僅是索菲亞,幾乎所有與房企深度捆綁的家居企業,都遭遇了重擊。

截至2024年上半年,索菲亞對恒大及其他地產公司的應收賬款分別為7.69億元、1.35億元,壞賬準備分別為7.31億元、0.71億元,計提比例分別為95.00%、52.70%。

三年過去,“傷疤”尚未癒合的索菲亞,再度打起房企的主意。為了拓寬大宗渠道,今年上半年索菲亞大力開發“保交樓”工程業務,且與多家地產客户簽署戰略合作。

從結果上來看,成效可觀。上半年索菲亞大宗渠道實現營收7.33億元,同比增長14.68%,佔總營收比例為14.87%。

富貴險中求,在巨大增量面前,即使可能二度面臨房企暴擊,但為了穩住軍心,同時也給二級市場持續釋放利好信號,索菲亞們依舊選擇再次踏進同一條河流。

01

覬覦“小鎮生意”

下沉市場正成為索菲亞的基本盤。

分渠道來看,索菲亞將其劃分為四塊,即經銷商渠道、直營渠道、大宗渠道和其他渠道。而經銷商渠道仍舊是索菲亞攻城略地的主力,貢獻營收比例達到79.39%,且獲得同比1.19%的微漲。

經銷商渠道中,四五線市場成為索菲亞的基本盤。截至今年上半年末,索菲亞旗下各品牌已開設終端門店合計約4000家,覆蓋全國1800個城市和區域。其中,索菲亞、米蘭納、司米以及華鶴品牌門店數量,分別為2552 家、553家、171家、281家。

雖然華鶴沒有公佈各級城市的門店分別,但從其餘三大品牌門店的分別情況,亦能洞悉到索菲亞對下沉市場的倚重。

截至今年上半年末,索菲亞、米蘭納、司米開設在四五線城市的品牌門店數量佔比分別為69.32%、61.84%、47.95%;佔專賣店營收比例分別為49.35%、46.11%、37.91%,均位列各級城市專賣店之首。

面對市場的下行,即便一向以一二線城市中高端人羣為目標客羣的索菲亞,也開始放下身段,瞄準了“小鎮生意”。這對於業界而言並不稀奇。早在三五年前,隨着年輕人不斷“逃離北上廣深”和“小鎮青年”的崛起,家居行業便開始吹響了下沉的號角。

而早在2021年,索菲亞便以子品牌米蘭納作為加速渠道下沉的先鋒,對小鎮青年發起猛攻。尤其是在家居市場由增量轉存量的風向驅動下,誰能率先奪得更大的下沉市場份額,誰便能在地產下行週期搶佔突圍先機。

曾有多位業內人士公開表示,“相較於新房市場,存量需求相對分散,對企業的流量獲取能力和精細化運營能力提出更高的要求。精耕渠道,充分下沉,是未來的主要發力點”、“高線城市經銷商的賺錢效應壓力非常大,三線以下城市是一個非常重要的市場機會”。

不過,在巨頭們扎堆下沉之下,索菲亞也時刻面臨着來自同行的價格內卷。從渠道端的加盟門檻一降再降,到終端單品和全屋套餐上的花樣降價,無不透露着家居巨頭們在新週期下的業績焦慮。

除了擁抱下沉市場,索菲亞還向海外市場發起進攻。

02

出海謀劃尚處試水階段

不出海,就出局。

這幾乎成為一眾家居企業當下的共識——衝出刺刀見紅的國內陣地,向着廣闊、更有作為的海外市場挺進。

海關總署數據顯示,今年1-5月,中國傢俱及其零件出口額達到2125.5億元,同比增長20.5%,遠超全國貨物貿易出口增幅平均值。反觀全球傢俱市場,同樣具備增長想象空間。

Statista數據顯示,2023年全球室內傢俱市場總價值為7291.5億美元,同比增長5%;預計到2027年這一數據將達到8668.7億美元。市場普遍預計,全球傢俱市場規模未來幾年將保持穩健增長。

在這樣的市場大勢下,索菲亞主動擁抱海外市場,也就可以理解了。

財報數據顯示,2024年上半年,索菲亞實現出口營收0.25億元,同比增長18.22%,但佔總營收比例僅為0.5%。

對於海外市場的押注,索菲亞主要是通過高端零售、工程項目和經銷商等形式完成,目前已覆蓋美國、澳大利亞、越南、加拿大、新加坡、泰國等二十多個國家,擁有海外經銷商數量27家。

換言之,今年上半年索菲亞依靠27家海外經銷商,實現了0.25億元的營收,店均92.59萬元。假設,一個海外經銷商對應一個國家,那麼索菲亞今年上半年對所覆蓋的單個國家平均實現營收不足百萬。

雖然表面上來看,海外市場增量空間巨大,側面或也反應出索菲亞對於海外市場的押注,還僅僅停留在試水階段。

wind數據顯示,2020年,索菲亞海外營收為0.31億元,至2023年該數據為0.5億元,三年時間僅增長了0.19億元。

對比定製三巨頭中的歐派家居和志邦家居,二者的海外營收分別從2020的2.42億元、0.47億元,上漲至2023年的3.2億元、1.5億元。均遠高於索菲亞。

索菲亞想要憑藉這樣的成績,來撬動二級市場對其海外佈局的想象,顯然不夠。

索菲亞想要憑藉這樣的成績,來撬動二級市場對其海外佈局的想象,顯然不夠。

為了繼續尋找新增量,索菲亞早前也在跨品類上動過不少心思。譬如,在主營衣櫃和櫥櫃業務雙雙遭遇歐派壓制下,索菲亞欲耗費巨資重點開拓的木門業務,同樣被對方力壓一頭。

數據顯示,2023年,歐派、索菲亞的木門業務分別實現營收13.78億元、5.89億元,前者是後者的2.3倍。

木門業務不及歐派的同時,承載索菲亞木門業務的索菲亞華鶴門業有限公司(下稱“索菲亞華鶴”),還面臨着二股東股權被凍結的風險。

索菲亞華鶴成立於2017年,由索菲亞和華鶴集團共同出資成立,彼時雙方持股比例分別為51%和49%。但經過7年的股權結構變化,華鶴集團的持股比例已不足10%。

源媒匯通過天眼查股權穿透後發現,索菲亞華鶴當前大股東為索菲亞,持股比例92.5%;二股東為華鶴集團,持股比例7.5%。從經營層面來看,華鶴集團的境況並不理想,其於今年7月19日及8月21日,被大連市金州區人民法院列為被執行人。或是受此影響,華鶴集團持有索菲亞華鶴的部分股權也相繼被凍結。

圖片來源:天眼查

圖片來源:天眼查

此外,值得一提的是,索菲亞的負債也較高。wind數據顯示,截至今年上半年末,索菲亞負債合計61.93億元,其中流動負債合計為52.59億元,佔比約85%;負債率約為47.3%。

針對高負債率等問題,日前源媒匯向索菲亞方面致電併發去問詢郵件,截至發稿未獲回覆。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除