央行開始買賣國債:買短賣長_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。59分钟前

8月29日,央行買入4000億元特別國債的事情,輿論比較關注。

很多人迫不及待的説這是什麼“無錨印鈔”的開始。

但所謂“無錨印鈔”只是一種製造焦慮的胡扯説法。

即使歐美量化寬鬆去印鈔購債,那也不叫“無錨印鈔”,因為是把印鈔錨定在國債上,是以國家綜合實力背書。

更何況,這次央行買入4000億特別國債,也跟量化寬鬆沒有什麼關係。

因為這只是特別國債到期續作,央行只是按慣例買入的行為。

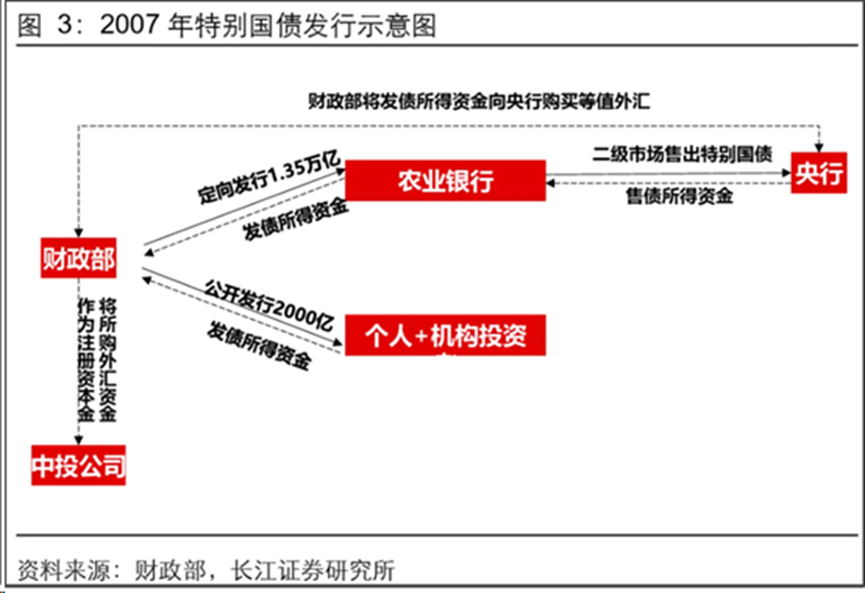

2007年,財政部發行了1.55萬億元特別國債,作為中投公司的資本金來源。期限主要為10年、15年。

2007年,財政部發行了1.55萬億元特別國債,作為中投公司的資本金來源。期限主要為10年、15年。

2017年和2022年,都曾有一部分2007年發行的特別國債到期。然後財政部會向有關銀行定向發行特別國債償還,然後由央行啓動過現券買斷工具。

簡單説,這只是2007年發行的特別國債到期後,進行到期續作而已,並不影響市場流動性。

簡單説,這只是2007年發行的特別國債到期後,進行到期續作而已,並不影響市場流動性。

而且這是2017年和2022年都有過先例的操作,並不是今年首創,所謂“無錨印鈔”是無稽之談。

針對央行現券買斷滾動發行的特別國債,央行有關負責人曾解答稱,財政部在一級市場面向有關銀行發行特別國債,當日央行在二級市場購入特別國債,不會對債券一級市場發行和二級市場交易形成擠出效應。綜合而言,可實現財政債務總額不變、人民銀行資產負債表不變、相關金融機構資產負債表不變、銀行體系流動性不變。

其實相比這4000億特別國債的到期續作操作,我更關心8月30日另外一個消息,就是央行買賣國債的開始。

8月30日,央行官網新增了一個“公開市場國債買賣業務公告”欄目,並且發佈了第1號“國債買賣業務公告”。

公告內容:“2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業務一級交易商買入短期限國債並賣出長期限國債,全月淨買入債券面值為1000億元。”

公告內容:“2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業務一級交易商買入短期限國債並賣出長期限國債,全月淨買入債券面值為1000億元。”

這標誌着央行正式把在公開市場進行國債買賣,作為一個貨幣調控工具來使用。

去年以來,多個會議都提到過“支持在央行公開市場操作中逐步增加國債買賣”。

這本來是央行雙向操作的貨幣調控行為,但輿論一直有一個聲音,只聚焦在“買國債”而忽略“賣國債”。

把“逐步增加國債買賣”,鼓吹成“量化寬鬆”。

一直到4月23日,央行公開發聲表示,“買賣國債與量化寬鬆操作截然不同。”

央行有關負責人表示:“央行在二級市場開展國債買賣,可以作為一種流動性管理方式和貨幣政策工具儲備。一些發達經濟體央行在常規貨幣政策工具用盡情況下,被迫大規模單向買入國債來實現貨幣政策目標,而我國堅持實施正常的貨幣政策,人民銀行買賣國債與這些央行的量化寬鬆操作是截然不同的。”

央行有關負責人表示:“央行在二級市場開展國債買賣,可以作為一種流動性管理方式和貨幣政策工具儲備。一些發達經濟體央行在常規貨幣政策工具用盡情況下,被迫大規模單向買入國債來實現貨幣政策目標,而我國堅持實施正常的貨幣政策,人民銀行買賣國債與這些央行的量化寬鬆操作是截然不同的。”

所以,央行這個意思就是,未來開展國債買賣是雙向的,有買,也會有賣,而不是量化寬鬆那種只買不賣。

而央行8月30日的買賣國債公告,也説明了啥叫“有買,也會有賣”。

就是買短賣長。

央行在8月是在買入了短期國債的同時,進行了賣出長期國債的操作。

並且買入短債的量,是大於賣出長債的量,所以全月是淨買入1000億元國債,這個量不大,但可以穩定了債券整體的流動性,同時賣出長期國債,比較有利於維護長期國債的收益率穩定。

由於央行賣債行為,屬於貨幣緊縮。

在當前經濟增速下行壓力較大的情況下,央行對於貨幣緊縮是要慎重的,而且8月本來市場流動性就比較緊張,貿然大規模賣債,市場流動性壓力較大,容易出現一些金融風險。

但央行又需要賣出長期國債,來穩定長期國債收益率,避免長期國債收益率單邊下行,同時避免國債收益率倒掛。

今年我們國債收益率一直處於單邊下行的態勢。

一直到4月23日,央行發聲警告國債收益率長期單邊下行的風險後,國債收益率的下降趨勢才有所減緩,但仍然持續走低,只是速率變緩了。

國債收益率下降,意味着國債價格上漲,是國債供不應求的體現,這本來是好事。

國債收益率下降,意味着國債價格上漲,是國債供不應求的體現,這本來是好事。

但凡事都得講究一個“度”。

物極必反,過猶不及。

國債收益率如果長期單邊下行,也會積累某種金融風險。

關於這個風險,央行行長在6月19日的陸家嘴金融會議上,已經説得很清楚。

其中提到,“把國債買賣納入貨幣政策工具箱不代表要搞量化寬鬆,而是將其定位於基礎貨幣投放渠道和流動性管理工具,既有買也有賣,與其他工具綜合搭配,共同營造適宜的流動性環境。”

還特別提到:“美國硅谷銀行的風險事件啓示我們,中央銀行需要從宏觀審慎角度觀察、評估金融市場的狀況,及時校正和阻斷金融市場風險的累積,當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險,保持正常向上傾斜的收益率曲線,保持市場對投資的正向激勵作用。”

央行這個表態是説得十分明確了。

我個人認為,長期國債收益率單邊下跌的風險有兩方面。

1、貨幣政策是有周期屬性,哪怕是日本這樣已經20多年0利率的大規模寬鬆,現在也面臨終結,日本央行已經宣佈了縮表計劃。

美國硅谷銀行之所以破產,就是在低利率環境裏,追漲太多長期國債,出現期限錯配。

用儲户的短期資金,去購買長期國債。

這使得2022年美聯儲激進加息後,硅谷銀行持有的長期國債價格大幅下跌,出現嚴重浮虧,這時候儲户出現擠兑,迫使硅谷銀行大量拋售長期國債,把浮虧變成實虧,最終破產。

所以,今年4月以來,央行不斷警告説:“對於銀行、保險等配置型投資者,如果將大量資金鎖定在收益率過低的長久期債券資產上,若遇到負債端成本顯著上升,會面臨收不抵支的被動局面。”

意思就是,銀行和保險,如果把資金都拿去買收益率過低的長期國債,那麼未來一旦長期國債收益率上行,銀行和保險可能就會面臨巨大浮虧壓力,重蹈硅谷銀行的覆轍。

2、保持正常向上傾斜的收益率曲線是指,正常國債收益率曲線,是期限越長,收益率越高,這樣就是一個向上傾斜的收益率曲線。

但在一些特殊情況,會出現收益率曲線倒掛,也就是期限越長的國債,收益率反而越低。

美國過去兩年多,一直處於收益率曲線倒掛的狀態,這是一種經濟衰退的信號。

我們當前國債收益率是還沒有出現倒掛,但也比較接近倒掛。

特別是10年期國債收益率只有2.16%,而30年期國債收益率也只有2.35%;

特別是10年期國債收益率只有2.16%,而30年期國債收益率也只有2.35%;

這説明,市場資金對於長期利率是持下降預期。

然而我有必要説明一下,即使美國2008年次貸危機過後,施行0利率量化寬鬆。但美國長期國債收益率,其實也並不低。

美國10年期國債收益率,在2009年-2017年,基本是保持平均2%的上下波動。

而美國30年期國債收益率,也基本保持在3%左右的收益率上下波動。

而美國30年期國債收益率,也基本保持在3%左右的收益率上下波動。

這説明,即使短期利率降至為0,長期國債收益率也很難低於1.5%收益率。

這説明,即使短期利率降至為0,長期國債收益率也很難低於1.5%收益率。

美國是2020年疫情爆發後,由於美聯儲無限印鈔,短期印鈔4萬億美元,才讓10年期國債收益率在2020年一度跌到0.5%的極低值。

但這屬於極特殊情況才會出現的。

所以,當前我們10年期國債收益率只有2.162%,是不太正常的情況。

這相當於是市場在幫央行降息,容易帶來不必要的金融風險。

所以,央行過去半年的各種警告,主要就是要打斷市場對於長期利率單邊下行的預期,這也是央行在做預期管理。

所以,央行過去半年的各種警告,主要就是要打斷市場對於長期利率單邊下行的預期,這也是央行在做預期管理。

但過去半年,市場金融機構一直不管央行的預期管理,仍然不管不顧的單邊買入長期國債,導致長期國債收益率持續走低,價格持續上漲。

這才使得央行需要賣出長期國債,來穩定長期國債收益率。

7月1日,央行公告“於近期面向部分公開市場業務一級交易商開展國債借入操作”。

當時我也分析過,央行在一級市場“借入國債”,實際上就是為了能在二級市場“拋售長期國債”。

因為央行持有的國債,大都是特別國債,不怎麼能在二級市場直接拋售。

所以央行想要在二級市場拋售長期國債,得先在一級市場跟交易商借入長期國債。

7月5日,彭博報道央行已與幾家機構簽訂中長期國債借入協議,可用規模達數千億元,將採用無固定期限、信用方式借入國債。

這次央行拋售的長期國債,就是7月初跟一級交易商借入的。

但如果央行只是拋售長期國債,又容易給債券市場流動性帶來巨大壓力,不利於維護金融市場穩定。

所以,央行才會採取“買短賣長”的模式,即維護了市場流動性,同時靠賣出長期國債,也能穩定長期國債收益率。

最近一個月,10年期國債收益率,整體保持在2.15%附近橫盤震盪,不像之前那樣持續單邊下跌。

從央行表態和操作看,還是要注意債券市場也是會有牛熊週期切換,不會一直走牛,也不會一直走熊。

從央行表態和操作看,還是要注意債券市場也是會有牛熊週期切換,不會一直走牛,也不會一直走熊。

債基產品大致分兩種,一種是長債基金,受國債價格波動影響更大,今年以來,長債基金收益率特別高,比較容易因為國債價格下跌,而出現較大風險。

另外一種是短債基金,主要是靠持有到期吃利息的,這種年收益率就比較低,受國債價格下跌的影響不大,風險較低。

從10年期國債收益率過去十幾年的運行狀況看,以我們當前綜合利率水平,10年期國債收益率2.5%-2.8%是一個比較正常的區間,也是比較有可能的一個調控目標。

這都屬於正常調控範圍。

今年以來,輿論上一直有人試圖把“央行買賣國債”的雙向調控行為,扭曲成“無錨印鈔”,動輒就説要大放水,鼓吹要大通脹。

這跟去年通過鼓吹通縮來唱衰是一個性質,核心都是為了唱衰,只是為了製造焦慮。

於是就一會鼓吹大通縮,一會又鼓吹大通脹。

在他們眼裏,只能兩極分化,而不能有一些多個漸進的中間態。

此外,金融市場是長期存在呼籲大放水的聲音,這是他們基於自身利益決定的,金融市場總覺得只要大放水,資產價格就會飆漲,就能讓他們獲利,但他們並不會考慮大放水會帶來多大的副作用。

對這類聲音,我們需要警惕。

而且有一類邏輯很奇怪。

央行一直説不會大水漫灌,但總是有一些人輕信市場鼓吹要大放水的聲音,被這種大放水聲音忽悠着進入股市,結果央行沒有大水漫灌,股市不漲,這些人不去罵那些鼓吹大放水來忽悠他們進股市的人,反而在抱怨央行沒有大放水。

現在經濟增速下行壓力大,我們也確實需要適當放水,來穩定經濟,但這絕不是沒有節制的大水漫灌。

美國2020年無限印鈔的副作用,一直持續至今。

日本無限印鈔十幾年的副作用,現在也開始顯現。

這都是我們需要借鑑的經驗教訓。

現在央行的操作,更多隻是微操,很少大開大合。

因為現在是美國跟我們金融戰的關鍵時期,容易牽一髮而動全身,所以我們不管做什麼調控,都需要小心謹慎,只能微操,要避免過猶不及。

我們也要儘量避免思維極端化,多考慮一些中間態選項,這樣才比較符合現實走向。

本文來源“大白話時事”公眾號。

作者:星話大白。