市場份額第一卻連虧60億?80後廣東老闆捧出一個IPO_風聞

电商在线-1小时前

文|成如夢

編輯|王亞琪

在電商的高退貨率下,一家連年虧損的公司,開始賺錢了。

2023年,通過豐巢的快遞末端配送服務交付的包裹數量達到64.63億件。

據灼識諮詢的資料,按照截至2023年12月31日的櫃機數量及2023年的包裹量計,豐巢是全球最大的智能快遞櫃網絡運營商。截至2024年5月31日,豐巢智能櫃不僅遍佈中國31個省份,甚至佈局到了泰國,累計為3.68億名消費者及0.035億快遞員提供了服務。

但即使成為所在領域的絕對市場第一,豐巢仍然難以擺脱虧損的局面。2021—2023年,豐巢淨虧損分別為20.71億元、11.66億元、5.41億元,合計超過35億元。而在此之前的5年,豐巢已經累計虧損近25億元,這也意味着豐巢前前後後累計虧損超過60億元。

直到今年,豐巢終於開始賺錢了。截至2024年5月21日,扭虧為盈的豐巢,5個月期間淨利潤達到0.72億元,經調整淨利潤2.19億元。

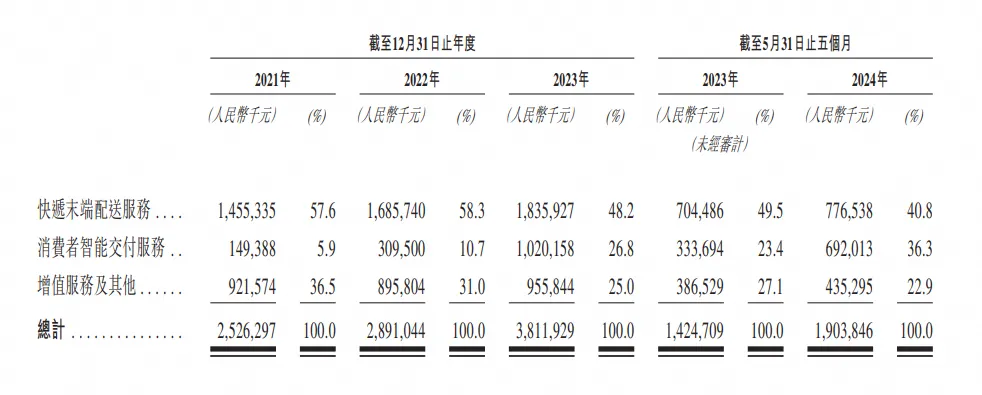

這主要是因為消費者智能交付服務業務的快速增長,從2021年1.49億元增長至2023年10.20億元,收入佔比增長至26.8%。這也意味着,原本更偏“收件”場景的豐巢,靠着“寄件”逆襲了。而原因,正是因為近兩年來電商的高退貨率——用豐巢寄快遞的用户變多了。

賺錢後的豐巢於今年8月30日正式向港交所遞交了招股説明書,擬在港交所主板掛牌上市。

但高退貨率所帶來的高寄件數量是否能夠持續,還要打上一個問號。

豐巢創始人徐育斌曾解釋豐巢的商業邏輯:一方面是從快遞公司賺錢,“以統一的服務標準降低對勞動技能的要求,讓快遞公司、用户能感受到穩定的末端快遞服務。”另一方面則是從用户端賺錢,“豐巢在用户行為數據上深度挖掘,未來我們要通過技術來驅動這個鏈條。”

然而近年來,快遞櫃的商業模式始終被置喙。

2020年4月30日起,豐巢開始對滯留快件的非會員用户收費。收費標準為超時12小時後,每12小時收費0.5元。但圍繞着“快遞不送上樓”“放進櫃子居然還要收費”等話題,這一改變引來大量用户的不滿,豐巢想從用户側直接賺錢的夢想,實現起來難度頗高。

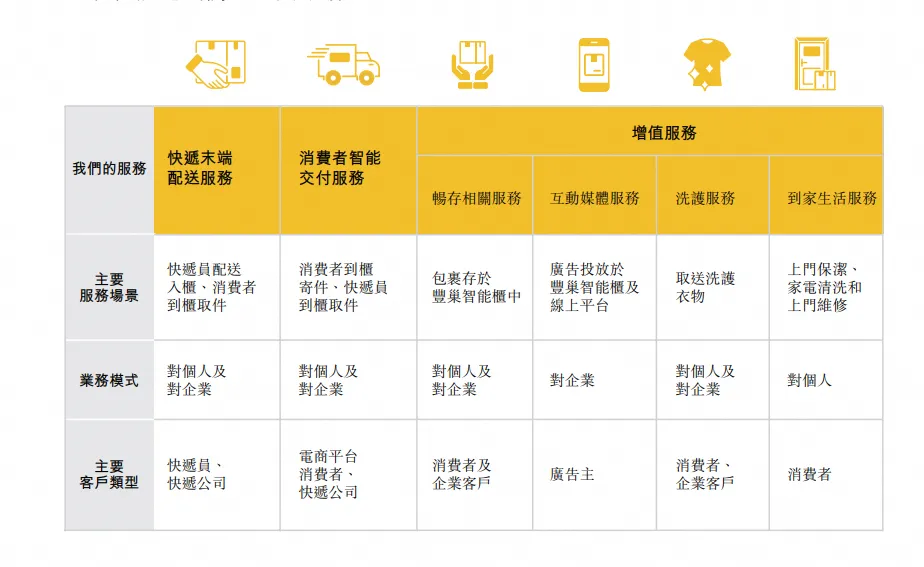

從儲物櫃、社區商業,到跨界洗衣業務,在快遞櫃之外,豐巢探索起更多業務。招股書顯示,豐巢將繼續保持高投入以提高運營效率,這也意味着成本及開支可能會持續上升,但洗護及到家等增值服務仍然處於早期發展階段,波動性較大,也可能會面臨着預期之外的挑戰。

電商的退貨件,支撐起豐巢的增長

快遞櫃曾是一個被賦予高想象力的業務。

豐巢的創始人徐育斌是個80後,出生於廣東梅州。招股書顯示,在加入豐巢前,徐育斌自2006年12月至2015年3月,曾就職於順豐速運有限公司的多個部門。

2009年,因為一次偶然的機會,徐育斌被公司派往韓國交流學習。也正是這次短暫的旅途,讓他留意到了國際快遞四大家族中的DHL。那時,國內員工日均處理快遞的能力約為70至80個包裹,但DHL人均每天卻可以處理上百個包裹。後者核心的提效方式就是“快遞櫃”。

徐育斌很快將自己的想法告訴了自己的老闆王衞(順豐創始人),並得到了他的支持。2015年,順豐聯合申通、中通、韻達、普洛斯集團,共同創建豐巢科技(後“通達系”快遞公司逐步退出)。然而,快遞櫃是個燒錢的生意,它是典型的通過“規模經濟”佈局的行業。

徐育斌曾表示:“(快遞櫃網絡)如果不具備24小時服務、高效能、高密度的性質,它是沒有價值的。”在過去很長一段時間裏,豐巢一直在跑馬圈地,提高自己的市佔率,試圖牢牢把控住快遞配送環節中的“最後一公里”。而虧損,也因此成為豐巢繞不過的話題。

連年虧損超過60億的豐巢,為何能在今年,扭虧為盈?

一方面,會計政策的調整。以前快遞櫃是五年折舊,但實際上這類固定資產的使用期比預期要長,於是今年豐巢將部分智能快遞櫃的折舊年限調整成十年,降低了智能貨櫃使用成本。

調整之後,快遞末端配送服務部分由2023年5月31日止5個月的毛損率(銷售成本為負數的情況,銷售收入低於銷售成本的時候出現毛利率為負值的情況)12.2%轉為2024年同期的毛利率32.4%,整體毛利率則由3.6%升至26.1%,盈利能力大幅提升。

另一方面,消費者智能交付服務的快速增長,所帶來的收入增加。2021年開始,各大電商平台紛紛推出運費險。在買賣雙方產生退貨請求時,由保險公司對退貨產生的單程運費提供保險的服務,初衷是為了提升消費者的購物體驗。但到了2022年,大促活動開始強制綁定運費險,到了2024年,強制運費險幾乎已經成為各大平台要求品牌參與活動的標配。

隨着運費險的普及,電商退貨率也開始居高不下。今年618期間,“某電商女裝商家吐槽退貨率高達80%”一度登上熱搜。一些商家因為退貨率太高,也不再開發新款了,“因為越是基礎簡單的款式,退貨率越低”,另一些商家賣出1000件衣服,乾脆只生產200件,第一批用户退貨後再給第二批用户發貨,以此類推。

高退貨率讓商家叫苦不迭,卻養肥了快遞業,有些快遞站小老闆甚至專門找有運費險的商家薅羊毛,而快遞櫃行業第一的豐巢自然也吃到了高退貨率的紅利。2021—2023年,消費者智能交付服務所寄送的包裹數量從1.14億件增長至2.33億件,年複合增長率為42.8%。

豐巢的“消費者智能交付服務”——也就是寄件服務,在這樣的市場環境下,受到電商高退貨率的反向利好,收入從2021年1.49億元增長至2023年10.2億元,佔總收入比例達到26.8%。

整體來看,豐巢發現櫃子的使用年限不止5年,所以調整了計算方式,同時高退貨率又推高了智能櫃的使用頻率。提高收入的同時減少成本,這才讓成立9年的豐巢首次實現了盈利。

“最後一公里”的苦生意

2015年,為了解決快遞行業“最後一公里”配送的難題,豐巢在順豐的牽頭下應運而生。

背靠順豐,沒有太多盈利壓力的豐巢從一開始就秉持着“要讓更多消費者先用起來”的理念,花錢大面積鋪設智能櫃,以提高包裹和社區滲透率。和打車、充電寶等注重規模效應的行業一樣,豐巢快遞櫃也非常依賴資本,用“免費”爭搶客户,不計成本,佔據市場地位。

當時不到兩個月,豐巢就設立了數千個智能櫃,並且和多家地產公司達成了合作。到了2017年9月,豐巢已經在全國74個重點城市佈局了6萬組櫃機,註冊快遞員達到40萬,積累用户超過6000萬,日均包裹處理量超過400萬件。

2019年4月,豐巢用8.1億元收購智能快遞櫃品牌“e棧”,2020年5月,又與智能快遞櫃品牌“中郵速遞易”重組合並。通過兩次重要的併購,豐巢的智能貨櫃成功地擴展到了多家城市,同時也奠定了行業的龍頭位置。

企查查數據顯示,截至2021年,豐巢融資5次,披露的融資超過70億元。

但站到了龍頭位置上的豐巢,如果沒有“退貨率”加持,依然是個很難覆蓋成本的生意。

智能貨櫃採用的是重資產的運營模式。安信證券的報告數據顯示,單套快遞櫃一年的投入成本約為16788元,其中主要的構成是8000元的租金,佔比近50%。而單套快遞櫃年收入合計在17800元左右,其中快遞員投櫃和廣告分別貢獻了大約9110元和6000元,佔比分別為51.2%和33.7%。此外,因用户超時使用而獲取的收入為2190元,佔總收入的12.3%。

目前,快遞“最後一公里”領域,逐步形成快遞員上門、智能快遞櫃、服務站/驛站三種業態共生的格局。但這三者中,快遞員上門由用户支付快遞費,驛站則能通過加盟的方式,將成本壓力分攤給加盟商。相較而言,如果一直無法向用户收費,豐巢的盈利更為困難。

2021年之後,豐巢沒再收到融資,開始四處尋找可盈利的方向。

於是豐巢首先開始在主業上努力,宣佈進入“會員時代”,用户成為會員,可以享受快遞櫃超時服務;而非會員用户若超過12小時取件,則需要支付0.5元的存儲費,3元封頂。

但僅僅5毛錢,就引發了網絡熱議,甚至不少用户聯合社區物業表示反對,“已經為包裹支付了快遞費用,再支付一筆保管費合理嗎”“快遞員未經允許把快遞放進櫃子,憑什麼收我的錢”。最後是豐巢做出妥協,將限時免費時間延長至18個小時,並贈送用户一個月會員,這件事才告一段落。

然而,即使收費,也無法覆蓋豐巢的成本。據招股書顯示,2021—2023年,快遞末端配送的包裹數量從62.04億件增長至64.63億件,收入從14.55億元增長至18.36億元,這也意味着每個包裹的配送單價,在收費後只是從0.23元增長至0.28元,給整體收入帶來的影響微乎其微。

這幾年的豐巢可以説是既沒掙着錢又沒落着好名聲,很難不讓人感慨,快遞櫃真的是一門高門檻的苦生意。

豐巢的盈利,能持續嗎?

為了找到盈利的破局之道,豐巢不可謂不努力,從儲物櫃、社區商業,到跨界洗衣業務,將能嘗試的新業務幾乎全做了一遍,也帶來了不少收入。

招股書顯示,豐巢增值服務部分在今年前五個月為公司貢獻了4.4億元的收入,佔整體收入的22.9%,也被豐巢視為賺錢的新希望。

但仔細看看就能發現問題:從2021年到2023年,收取暢存費的包裹數量從4.30億增長至5.17億;服務的廣告主數量基本上維持在2萬左右;洗護服務自2022年推出以來,從6.9萬份增長至2023年的54.8萬份;到家生活服務,即上門保潔、家電清洗以及上門維修服務的訂單數量由2022年的1.73萬份增加至2023年的約9.83萬份。

這三年來,除了服務的廣告主數量變化不大,其他的三項業務訂單都獲得了大量的增長,尤其是洗護服務業務,訂單量增長了7倍多。但值得注意的是,這三年期間,增值服務及其他業務部分的收入僅從9.2億元增長至9.56億元,增幅並不大。

這也就意味着,沒有強心智的豐巢雖然做了洗衣、上門服務等業務,但訂單的增長大概率依靠的是低價,而不是品牌心智。這一市場雖然巨大,但提供同類服務的並不少,除了美團、京東到家等互聯網巨頭,還有門口的同城線下門店,如果只靠低價,沒有足夠強的壁壘和差異化,很難獲得持續性的增長。

僅就目前來看,快遞配送與寄件仍然是豐巢的主要收入來源。

但寄件數量的增長依賴於近兩年來電商退貨率的攀升,這也是市場競爭中非常不健康的一個狀態,在競爭穩定之後,退貨率大概率還會回到一個較為正常的水平,不可能無止境的繼續增長,當然這反而可能限制豐巢寄件部分收入的繼續增長。

歸根結底,豐巢作為一個快遞服務鏈路上的一個環節,無論是派件還是寄件都和電商平台的快遞數量緊密相關,而市面上大部分快遞業務都背靠電商平台,菜鳥和阿里,極兔和拼多多,京東更是自己做快遞,但豐巢本身卻未和任意一個電商平台有着強綁定的關係,所以豐巢無論是派件和寄件,都很難有穩定的單量。

但從另一個角度來看,對於一些菜鳥驛站無法覆蓋,或者關門時間比較早的區域,24小時的智能快遞櫃反而是一個不錯的選擇;對於很多不願意和人打交道的社恐人士,快遞櫃也給了大家一個新的選擇;當人本成本越來越高的時候,快遞櫃成為一個高性價比的選擇,怎麼看豐巢快遞櫃都有存在的必要性。

只是盈利的焦慮依然存在,上市能夠暫時緩解豐巢的資金壓力,但豐巢也要想想如何穩定快遞單量,又或者是如何打出服務心智,而不是隻靠低價獲取洗護以及上門服務的單量,上市不是終點,找到長期穩定的盈利方式才是。