寧波銀行站上3萬億後:內生增長韌性十足,服務實體經濟提質增效_風聞

财经九号-54分钟前

來源 | 財經九號作者 | 胖虎

8月28日,城商行“優等生”寧波銀行發佈了2024年半年報。

説實話,今年的銀行業也很卷,隨着淨息差承壓,如何在傳統業務中突圍、第二增長曲線實現可持續發展、進一步提升資產質量等均成為銀行業面對的難題,與此同時,積極履行社會責任、服務實體經濟提質增效,特別是譜寫好金融“五篇大文章”更是成為新形勢下銀行業的新考題。

**而寧波銀行的半年報表現,或可成為行業的“破局樣本”。**總體來看,如寧波銀行在半年報中所述,該行秉持“真心對客户好”理念,堅定不移地實施差異化經營策略,推進專業化、數字化、平台化、國際化經營,持續為客户創造價值,在激烈的行業競爭中不斷夯實高質量發展的基礎。

1

業績長期穩健

第二增長曲線韌性十足

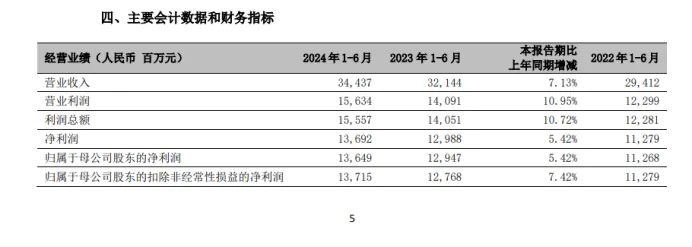

半年報數據顯示,寧波銀行今年上半年實現營業收入344.37億元,同比增長7.13%;實現歸母淨利潤136.49億元,同比增長5.42%。

(數據來源:2024年中報)

(數據來源:2024年中報)

值得注意的是,在17家A股城商行中,寧波銀行已連續多年營收、歸母淨利潤規模穩居行業前三,而從今年上半年的業績增速來看在頭部城商行中能排到第二。

作者發現,這也是寧波銀行上市以來,延續了十多年的營收、利潤同比雙雙增長。其中,上半年利息淨收入達231億元,同比大幅增長14.75%,在行業下行的大趨勢下維持住了較高的增長態勢。同時寧波銀行的非息收入達113億元,佔總營收的32.76%,有效構築起業績第二增長曲線,可持續發展能力不斷增強,是銀行業的長期主義典範。

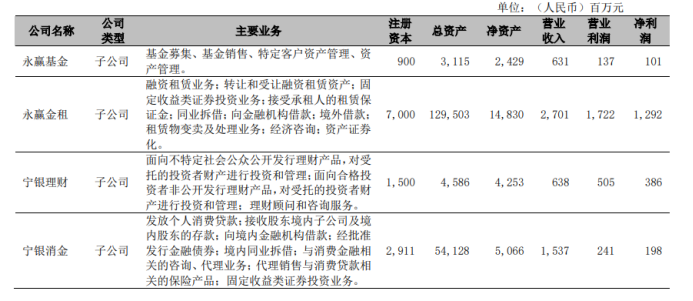

據半年報顯示,寧波銀行目前有公司銀行、零售公司、財富管理、消費信貸、信用卡、金融市場、投資銀行、資產託管、票據業務9個利潤中心,及永贏基金、永贏金租、寧銀理財、寧銀消金4個子公司利潤中心,各利潤中心協同推進,發展良好。盈利構成中,大零售及輕資本業務的佔比行業領先。

(數據來源:2024年中報)

(數據來源:2024年中報)

以4個子公司利潤中心為例,今年上半年永贏基金、永贏金租、寧銀理財、寧銀消金實現淨利潤分別為1.01億、12.92億、3.86億、1.98億,同比分別增長13.48%、19.08%、4.89%、117.58%。其中寧銀消金表現突出,上半年的盈利已逼近2023年全年的2.02億元。

淨息差作為銀行盈利能力的關鍵指標,淨息差穩住了,經營業績的大盤就穩了。半年報顯示,寧波銀行上半年的淨息差為1.87%,在目前17家A股城商行中排第4位,該行的淨息差水平遠遠高於二季度我國商業銀行的平均淨息差1.54%,不僅跑贏行業大勢,且在A股上市銀行中名列前茅。

2

躋身3萬億資產“俱樂部”

資產結構進一步優化

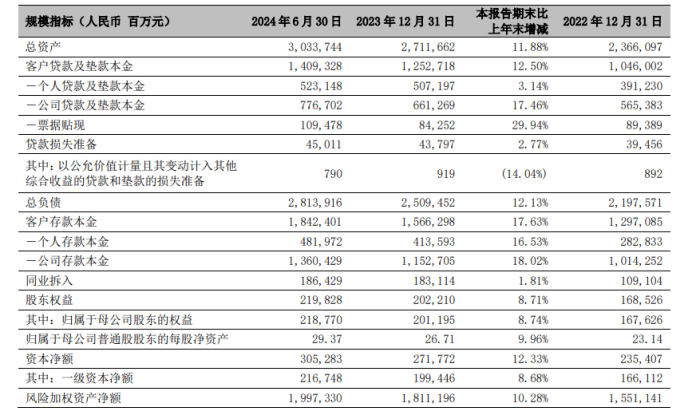

半年報數據顯示,**截至2024年6月末,寧波銀行資產總額30337.44億元,較年初增長11.88%。這是寧波銀行總資產首次突破3萬億,成為僅有的4家總資產超3萬億的城商行。**上半年,寧波銀行貸款及墊款總額1.41萬億元,較年初增長12.50%、同比增長20.59%;存款總額1.84萬億元,較年初增長17.63%、同比增長18.72%。

(數據來源:2024年中報)

拆解寧波銀行的資產結構,截至6月底,寧波銀行生息資產平均餘額2.47萬億元,同比增長18%;與此同時,付息負債平均餘額2.54萬億元,同比增長13%。寧波銀行的生息資產、付息負債規模與增長幅度之間的匹配聯動,特別是生息資產規模的高速擴張,成為推動寧波銀行盈利持續增長的核心因素。

與此同時,寧波銀行的資產質量持續保持行業優秀水平。半年報數據顯示,截至2024年6月末,寧波銀行不良貸款餘額107.03億元,不良貸款率僅為0.76%,在業內處於較低水平;值得一提的是,自2007年上市以來,寧波銀行不良率始終保持在1%以下,是連續17年不良率低於1%的A股上市銀行。

(數據來源:2024年中報)

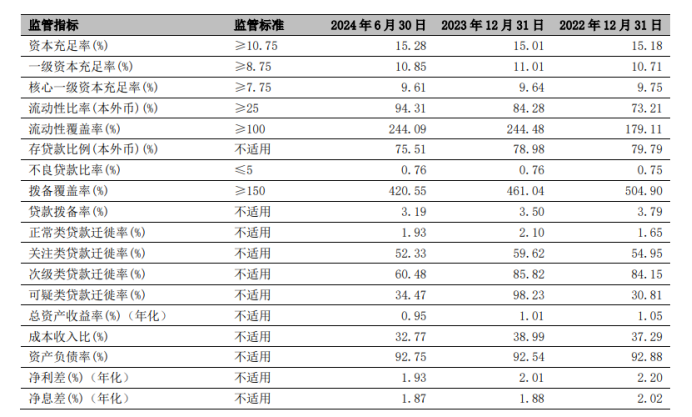

此外,寧波銀行的公司資本充足率為15.28%,一級資本充足率為10.85%,核心一級資本充足率為9.61%,資本充足率較年初進一步提升;撥備覆蓋率仍保持在行業較高水平,達到420.55%。頭部城商行中,北京銀行、江蘇銀行、上海銀行的撥備覆蓋率分別是208.16%、357.20%、268.97%。

3

服務實體經濟提質增效

奮力書寫“五篇大文章”

寧波銀行在半年報中表示:今年上半年,公司以“專注主業,服務實體”為經營思路,積極服務實體經濟,持續加大對小微企業、製造業企業、進出口企業、民生消費等社會發展重點領域的投放力度。

**作者發現,寧波銀行在加大對實體經濟領域投放力度的同時,還切實降低了實體經濟的融資成本。數據顯示,2024年上半年寧波銀行貸款平均收息率4.92%,同比下降26個基點。**其中,對公貸款平均收益率4.30%,同比下降9個基點;個人貸款平均收息率5.93%,同比下降60個基點,讓實體經濟切實感受到“金融活水”的温度。

在踐行“科技金融、綠色金融、普惠金融、養老金融、數字金融”五篇大文章方面,寧波銀行多舉措發力。

**科技金融方面,**寧波銀行推出各類特色產品,發揮銀行數字化、平台化特色優勢,為科技型企業提供“資金、產業、金融、管理”四項賦能;圍繞科技型企業“技術鏈、產業鏈、供應鏈”,強化資源整合,助力企業發展。

**綠色金融領域,**寧波銀行持續加大對綠色經濟、低碳經濟、循環經濟的支持力度,重點支持節能環保、清潔能源、基礎設施綠色升級改造產業。

截至2024年6月末,公司綠色貸款餘額430.45億元,較年初增加44.48億元,累計發放碳減排貸款11.7億元,共計可帶動碳減排量19.53萬噸二氧化碳當量。

**普惠金融推進上,**寧波銀行圍繞專門的政策,專屬的產品、專業的團隊、專項的服務,持續完善“專業化、數字化、生態化”的普惠金融體系,致力於為小微企業提供“簡單、便捷、高效”的綜合金融服務。

截至2024年6月末,普惠小微貸款餘額達1958.30億元,較年初增加99.90億元;普惠小微企業客户數27.49萬户,較年初增加4.17萬户。

**養老金融服推進上,**寧波銀行圍繞養老產業、養老金規劃、養老服務三大場景,打造“春華秋實”養老金融品牌,為32萬個人客户提供養老金融服務,為772家養老相關領域的企業提供金融服務。

**數字金融方面,**寧波銀行持續推進“數實融合”的數字化轉型,運用開放銀行將銀行系統無縫對接到客户的數字生態中,“鯤鵬司庫”“財資大管家”“票據好管家”“外匯金管家”“投行智管家”“易收寶”等數字化服務的比較優勢進一步得到市場認可。

(免責聲明:本文數據及信息均來自上市公司半年報等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。)