矇眼狂奔的英特爾股價暴跌60%、市值跌破千億,或被道指除名_風聞

大眼联盟-58分钟前

北京時間9月3日,據路透社報道,業內分析師與投資者普遍認為,鑑於英特爾股價年內已暴跌近60%,位居道指跌幅榜首,英特爾很可能面臨從道瓊斯工業平均指數(下文簡稱“道指”)中除名的危險。

英特爾近期遭遇了一系列困境,先是錯失了投資OpenAI、進而錯失把握人工智能浪潮的良機,其合同製造部門在挑戰台積電(TSMC)的過程中也持續虧損。為扭轉頹勢,英特爾採取了暫停分紅及宣佈大規模裁員(裁員比例高達15%)等舉措,但不少分析人士及前董事會成員認為,這些措施或已難以力挽狂瀾。

卡森集團(Carson Group)首席市場策略師瑞安-德特里克(Ryan Detrick)直言:“英特爾從道指中出局,或許只是時間問題。”他進一步指出,最新的業績表現可能成為壓垮駱駝的最後一根稻草。

在道指體系中,股票價格是決定性因素。目前,聯合健康集團(UnitedHealth Group)的股價約為英特爾的29倍,更表現出了英特爾股價的疲軟。事實上,自2000年8月創下歷史高位以來,英特爾股價已累計下跌逾70%,市值更是30年來首次跌破千億美元大關。

誰將取代英特爾?

英偉達(Nvidia)憑藉其在人工智能芯片領域的卓越表現,股價年內飆升逾160%,成為全球市值最高的公司之一,被視為潛在的有力候選者。但一些投資者表示,對於通常偏好更穩定股票的道指來説,英偉達可能是一隻波動性太大的股票。

另一方面,德州儀器(Texas Instruments)作為另一家半導體巨頭,其股價年內上漲超過20%,至211.09美元,也被視為接替英特爾的可行選項之一。截至本週四,德州儀器的穩定表現引起了市場的廣泛關注

“芯事重重”是騰訊科技的半導體產業研究策劃,本期為第59期,聚焦芯片巨頭英特爾深陷四面楚歌困境的解讀分析。

“過去的幾周很艱難,我們決定明確展示公司現狀,但市場反應並不積極。”

當地時間8月29日,在德意志銀行舉辦的加州科技會議上,英特爾CEO帕特·基辛格罕見地流露了負面情緒。

鉅額虧損、建廠受阻、股價重挫、裁員危機……接踵而至的負面消息,讓這家半導體領域的明星公司,正身陷四面楚歌的窘境之中。

事態的轉變非常迅猛。

十年來,英特爾一直被視作全球芯片行業的“巨人”,其創始人之一戈登·摩爾更是提出了影響芯片行業半個多世紀的“摩爾定律”,即便是在2023年,拿到《芯片法案》迄今最大補貼的英特爾,還被視作支撐美國“重塑芯片製造業”雄心的中流砥柱。

遺憾的是,這個關於重鑄美國芯片榮光的故事,正伴隨着英特爾日益糟糕的表現,步入破滅邊緣。

當地時間2024年3月20日,

英特爾芯片法案補貼發放儀式現場,

英特爾CEO與拜登、美國商務部部長雷蒙多合影,來源:英特爾

時間撥回兩年前,《芯片法案》頂着“讓美國高端製造業迴流”的野心正式生效。

這份長達1054頁的文件被《紐約時報》(2022年7月27日發表的文章)評論為“美國政府數十年來對產業政策的最重大幹預”。

“美國發明瞭半導體。三十多年前,美國佔全球芯片產量的40%。後來,我們的經濟支柱——製造業被掏空,半導體制造走向海外。****如今,這項法律將半導體(製造)帶回了美國……在未來幾十年中,我們將再次引領世界。”在簽署總值520億美元《芯片法案》時,拜登在演講中這樣形容美國的“芯片夢”。

如今,《芯片法案》已落地兩年。

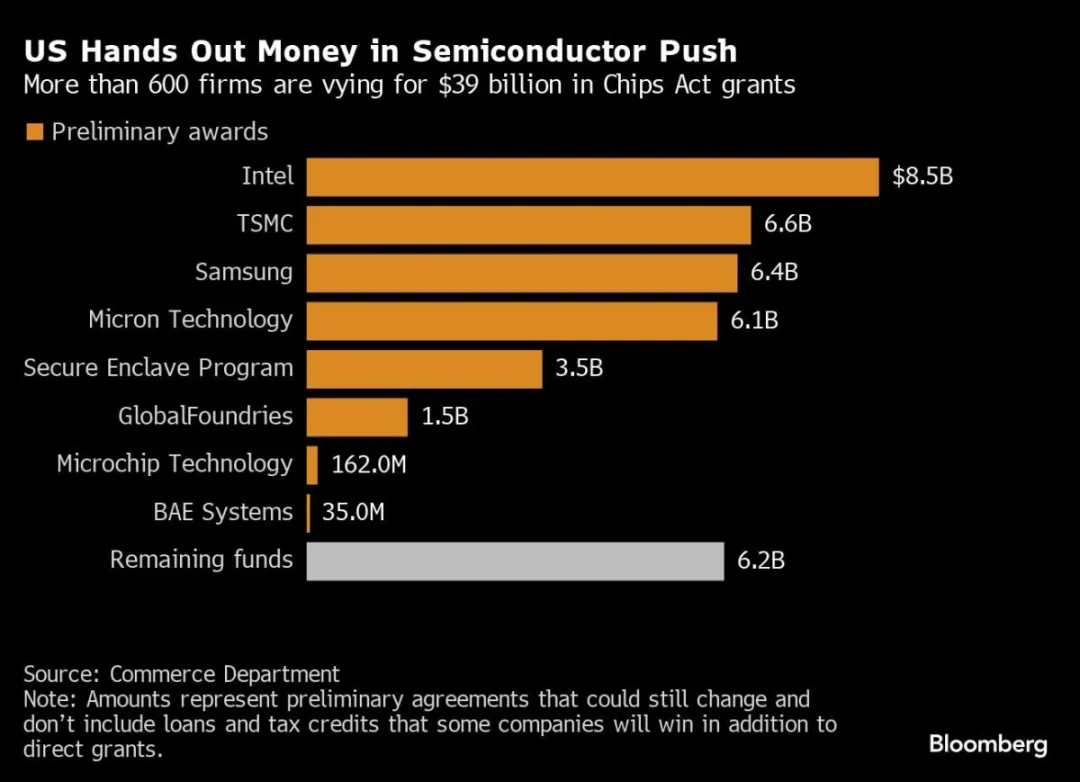

據美國白宮8月9日給出的成績單,美國商務部已宣佈與15家公司達成初步協議,在法案中針對半導體制造業的390億美元的直接激勵計劃中,已承諾提供的補貼總額超過了300億美元。

另據SIA(美國半導體行業協會)數據,自2020年首次推出《芯片法案》以來,半導體大廠們已在美國25個州陸續開展80多個新項目,其中私人投資總額近4500億美元。

芯片法案製造補貼發放明細,

數據截止2024年4月 來源:彭博

拿補貼和赴美建廠也因此成了過去兩年裏美國“芯片夢”的一種具象化實踐。

其中,英特爾不僅是直接獲取資金最多的半導體大廠,也與《芯片法案》強綁定,美國獨立智庫卡託研究所的一篇文章認為:“對於華盛頓的很多人來説,《芯片法案》的成敗將取決於英特爾。”

而英特爾之所以備受偏愛,成為《芯片法案》中最亮眼的明星企業,既是現實與歷史的必然,但也是美國政府造夢大局中的偶然。

“美國至少可以依靠英特爾,如果沒有英特爾,就不會有任何一家美國公司製造尖端處理器。”美國塔夫茨大學國際歷史副教授米勒在《芯片戰爭》中曾這樣形容英特爾在美國芯片產業的崇高地位。

美國商務部長雷蒙多也稱英特爾為“美國冠軍半導體公司”,她將英特爾形容為“唯一一家能夠製造尖端芯片的美國公司”。

這種輝煌的歷史地位,讓英特爾從一開始就成為**《芯片法案》重點關注的香餑餑。**

在那之後,伴隨着法案的推進,拜登政府也很快發現,除了押注英特爾,留給他們的選擇也並不多。

相比之下,美光、微芯科技等美國本土企業和台積電、三星、SK海力士等海外大廠均官宣過投資美國,鉅額投資與高調的建廠儀式也一度為《芯片法案》增色,但上述企業的建廠之路要麼雷聲大雨點小,要麼則面臨水土不服的困境。

據《紐約時報》此前報道,台積電位於美國亞利桑那州鳳凰城的芯片工廠陷入“投產難關”,面臨着文化衝突、勞動力競爭與政治壓力等挑戰。

前台積電建廠專家吳梓豪告訴「硅基研究室」,延遲投產其實在跨國家、跨區域經營中很常見。短期來看,赴美建廠的海外企業主要會面臨兩類問題:一是在建設端,缺專業的建設人才。

“在美國,你不可能像在本土一樣要什麼有什麼。”他舉例説,“像建設半導體潔淨室(注:半導體潔淨室又稱無塵室,是芯片產能建設的關鍵環節,芯片製造對生產環境潔淨度角球極高,潔淨室的目標是為了滿足特定生產需要)的人才,美國就少一點。”

**二是在運營端,包括原材料的供應鏈成本和人力問題。**供應鏈問題主要帶來了運費成本,但佔芯片製造整體成本並不大。“更麻煩的其實是人”,吳梓豪説。

台積電以其嚴格的工作節奏而聞名,在運營端也有自己的用人準則,“可以派中國台灣工程師去,但美國有工會,要保障當地就業。”

同時,從補貼金額來看,儘管政策具備誘惑力,但台積電、三星等亞洲半導體廠商在美國產能有限,疊加仍相對高昂的工廠建設和運營成本。

歷史與現實的必然之下,英特爾之所以成為“天命之子”也有偶然因素,這份偶然源自英特爾自身轉型所需。

在《芯片法案》正式生效前,躺在功勞簿上的英特爾因過於依賴過去的領先地位,先後錯過了移動市場和AI的先發浪潮,同時,在英偉達和AMD等廠商的後發競爭中,它又在技術、市場、資金等多方面遭遇困境。

2021年,英特爾“老將”基辛格的上任被予以厚望,很快,他提出“IDM 2.0”戰略,希望在2030年將英特爾打造為全球第二大晶圓代工廠。

與雄心勃勃的計劃所對應的是激進的改革——英特爾一邊斥巨資大建晶圓廠,一邊在2021年成立單獨的晶圓代工服務事業部,向外部客户開放其晶圓製造產能。

而基辛格和英特爾的構想無疑與拜登政府所推崇的“美國製造業迴流”不謀而合,處在轉型期的英特爾是美國製造業昔日輝煌的代表,如若它觸底反彈,毫無疑問這將是一個最動人的故事腳本。

由此,《芯片法案》與英特爾進入蜜月期,英特爾不僅獨攬85億美元的補貼,也迎來了自己的建廠潮。

截至目前,英特爾已在美國亞利桑那州、新墨西哥州、俄亥俄州、俄勒岡州等投資建廠,此前,拜登親自為英特爾新工廠站台,還把俄亥俄州新晶圓廠稱為“夢想之地”。

ASML向英特爾交付

全球首台高數值孔徑EUV光刻機,來源:英特爾

今年1月,英特爾還官宣拿到了阿斯麥(ASML)的高數值孔徑(High-NA)極紫外(EUV)光刻機,決心率先採用高數值孔徑極紫外光刻機在關鍵技術上實現對競爭對手的超越。

站在C位、彈藥齊全,但兩年時間裏,英特爾似乎並沒有拿到逆襲的劇本。二季度財報不及預期、大裁員以及出售ARM股份,讓英特爾和美國芯片夢都陷入了新的迷霧中。

阻礙英特爾重振芯片夢的最大挑戰,無疑是它孱弱的經營表現。

過去幾年,如果要在硅谷巨頭中評選出“最令人失望”獎,英特爾將會是最有力的競爭者之一。

在英偉達、AMD等公司股價都因AI浪潮和美股投資熱情而高漲之際,英特爾成為了科技股中少數依舊跌跌不休的尷尬異類。今年的第二季度,它們交出了一份災難級的財報。

當地時間8月1日,英特爾公佈第二季度財報,當季營收為128億美元,與去年同期相比下降1%;淨收入暴跌85%,僅8300萬美元;虧損達到16.1億美元。

作為參考,英特爾2023年全年的歸母淨利潤是16.89億美元,換句話説,這家企業在一個季度裏,就虧損掉了過去全年的利潤。

面對這份打着燈籠也很難找到閃光點的財報,即便是一貫信心十足的基辛格也無法修飾:

“第二季度的財務業績仍然‘令人失望’。我們的收入沒有按預期增長,我們也還未能受益於AI。”

受此消息影響,財報發佈當天,英特爾股價下跌5.5%至29.05美元/股,此後更是一路綠燈,英特爾股價最低跌至18.99美元,對應市值不足千億美元,這幾乎是這家企業在2013年以後的市值最低點。作為對比,英偉達的市值是英特爾的31倍,AMD市值也是其2倍多。

**美股分析師拉里·雷默在投資研究網站上的一篇撰文中,首次用“死氣沉沉”來形容英特爾:**這家企業在技術層面的落後,正在“導致他們不斷失去巨大的市場份額”。

上述負面效應帶來的結果是,英特爾不僅無法成為美國芯片夢的“救命稻草”——甚至這家企業自己也需要一根救命稻草。

隨同財報業績一起發佈的“100億美元成本節約計劃”就是一個象徵。

在這份計劃中,英特爾官宣“將在未來裁員15%”,這意味着,預計有1.5萬名員工將離開英特爾,英特爾員工規模的巔峯期大約在2022年,員工人數曾一度超13萬。

儘管裁員計劃中標註的是“全球範圍”,但考慮到數據中心、人工智能和代工業務在業績虧損中“居功至偉”,最終側重方向或許也並不難猜。倘若最終真的因為業績不佳,而引發對代工業務的美國本土員工的裁撤,那將會是這場美夢中的一大黑色幽默。

畢竟,就在8月9日,美國白宮還發布了一份芯片法案推出2週年的成果總結文件,這份文件的標題是如此冗長和浮誇,以至於讀者壓根不需要閲讀正文——

《事實證明:<芯片與科學法案>頒佈兩年後,拜登-哈里斯政府將半導體供應鏈帶回美國的政策取得值得慶祝的歷史性成就,它創造了就業,支持了創新,而且保障了國家安全》

美國白宮發佈芯片法案兩週年成果總結,

來源:白宮官網

倘若任由事態繼續發展,那麼過不了多久,美國芯片夢如何拼起“倚重英特爾”、“英特爾裁員”、“芯片法案創造就業”這個不可能三角,或許會成為一個熱門謎題。

拋開經營業績表現,英特爾自身芯片代工業務的低競爭力,也極大地拖累了這家企業。

正如台積電創始人張忠謀所總結的,晶圓代工行業本質上是一個“贏者通吃”的行業,市場只會選擇最先進的設備,落後一步就意味着失去所有。

過去相當長一段時間中,英特爾的芯片代工業務是基於“tick-tock”(鐘擺模式)前行。該模式以兩年為單位,一年側重芯片製造、提升工藝;一年側重芯片設計、更新架構。

在英特爾維持技術領先優勢時,這一模式完全封死了後進者反超的路線,幾乎壓得競爭者“難以喘息”。

然而,伴隨着10納米節點的持續延期,被台積電領先後,這一模式的弊端隨之徹底展露,無法專注於製程工藝升級,步履維艱的英特爾幾乎再也沒有在芯片代工業務上翻過身來,甚至可以稱其為“苟延殘喘”。

在市場份額層面,據集邦諮詢數據顯示,**2023年第三季度全球前十大晶圓代工業者營收排名中,英特爾的市場份額已經只餘下1%,**而第一名台積電的市場份額則高達58%;今年一季度,英特爾甚至沒能保住這一排名的前十席位,而台積電則是拿冠軍拿到手軟。

在客户規模層面,與管理層那句“英特爾在每個製程節點都獲得了客户青睞”的豪言壯語大相徑庭的是,願意為英特爾代工業務付費的客户寥寥無幾。

從2023年開始,投資者和市場就一直在等待一位相信英特爾的“旗艦客户”。

但各種潛在客户,卻因為一場發生在今年7月份的“13、14代酷睿工藝問題”的輿情風波退卻了。

知名遊戲測評博主 Gamers Nexus

公開炮轟英特爾CPU工藝缺陷問題,

來源:YouTube @ Gamers Nexus

儘管英特爾在事後公告中一再強調,上述問題可以通過微代碼補丁解決,但考慮到英特爾自己的3納米新品Lunar Lake/Arrow Lake仍舊躺在台積電工廠的產線上,市場對於英特爾代工實力的質疑聲越來越響亮。

對此,來自研究公司Wolfe Research分析師Chris Caso表示,對英特爾來説,獲得亞馬遜、谷歌或微軟這樣的客户更容易些,因為它們與英特爾沒有競爭。“但無論哪家大客户,都需要得到英特爾的保證,在製造方面不會出現失誤。”

在上述問題都未得到有效解決的當下,聆聽亞利桑那州、新墨西哥州、俄亥俄州和俄勒岡州四地隆隆作響的鑽機聲後,即便是對英特爾最充滿信心的投資人,或許也會難以掩蓋疑惑——一個缺乏技術、缺乏客户、缺乏市場的晶圓代工部門,真的需要這麼多工廠嗎?

2021年之後英特爾在全球投資佈局,來源:英特爾

諷刺的是,英特爾管理層對上述建廠計劃的態度卻非常曖昧。

近日,一份路透社的報道指出,基辛格和英特爾其他高層管理人員正在醖釀一份將於本月末提交給管理層的計劃,這份計劃可能包括進一步削減公司在工廠擴張方面的資本支出。

同時,坊間關於英特爾拆分售賣芯片代工業務的猜測也甚囂塵上。

當時在英特爾官宣5年1000億美元的投資建廠時就有業內人士表示,這些工廠的投產進度將十分堪憂。

對此,前台積電建廠專家吳梓豪也向「硅基研究室」表達了類似的觀點:“在芯片生產過程中,最大的成本來自於設備折舊費用,英特爾的部分工廠遲遲還沒有采買這部分設備。”

這表明,英特爾建廠的最終目的可能不是經營需求,“他們可能就是先用項目把芯片法案的蘿蔔坑佔着,以後發展得好再去投產,要是發展不好,建幾棟樓也不會帶來太大虧損。”

對英特爾芯片代工業務不太看好的,還有近期辭去英特爾董事之職的陳立武。知情人士稱,這位半導體行業資深人士選擇離開英特爾的核心原因,就是對這家企業合同製造(芯片代工)方式,以及英特爾的規避風險和官僚主義文化感到沮喪。

綜合上述消息來看,**英特爾雄心勃勃的芯片製造計劃,或許最終難逃“虎頭蛇尾”的結局,**這家企業在芯片代工領域競爭力的喪失,正在成為一件人盡皆知的事實。

無論從何種角度來看,英特爾都已經不再是昔日那個光環加身的半導體神話,伴隨着諸多負面消息的湧現,昔日前輩們編織的遠大理想和前景,都已經被市場反覆“祛魅”。

英特爾歷史上最為傳奇的CEO安迪·格魯夫曾在《只有偏執狂才能生存》中這樣寫道:“戰略轉折點的‘點’字是誤用。它不是一個點,而是漫長的、艱辛的奮鬥。”這句話同樣適用如今四面楚歌的英特爾。

大象難轉身的故事之所以反覆在英特爾身上上演,有一條核心的主線是——英特爾沒能像英偉達、AMD那樣,等到屬於自己的“黃仁勳”和“蘇姿豐”。

自第八任CEO基辛格上任以來,管理層過於激進的戰略動作反而使英特爾持續下墜。

2006年,時任英特爾CTO的帕特·基辛格手持Itanium 2 9000 S芯片,

來源:reddit

研究公司The Edge Group的創始人吉姆·奧斯曼曾這樣評價:“基辛格的歷史充其量也只是平均水平,英特爾依舊需要一位新的CEO。”

不過,若將英特爾的所有失敗歸結於某一任CEO,顯然有失公允。羅馬不是一天坍塌的,**英特爾的衰敗也不是一兩個人的失敗決策,而是源自連續四任CEO在決策力與執行力上的糟糕表現,**他們包括:

• 第五任CEO:保羅·歐德寧(2005-2013年)——非工程師出身的他帶領英特爾在營收和利潤端收穫了前所未有的增長,他提出的鐘擺戰略曾是英特爾擠壓競爭對手的關鍵武器,但歐德寧未能準確預見智能手機的崛起,甚至因為價格原因拒絕了喬布斯向其提出為iPhone提供芯片請求。

• 第六任CEO:布萊恩·科再奇(2013年-2018年)——歐德寧之後,身為首席運營官的科再奇接任,他主導了英特爾的對外投資,並將公司業務從CPU拓展到5G、人工智能、自動駕駛、雲計算、無人機和可穿戴領域,但隨着摩爾定律放緩,英特爾鐘擺模式漸漸失靈,在14納米向10納米演進的過程中,英特爾的芯片迭代週期被不斷拉長,被外界諷刺為“牙膏廠”,被台積電在2018年前後超越。

• 第七任CEO:鮑勃·斯旺(2018年-2021年)——當有着CFO背景的斯旺成為英特爾的新一號位時,他所面臨的挑戰新舊交織:老問題是在製程工藝上,英特爾已明顯落後於台積電、三星等企業,特別在2020年斯旺向投資者表示,英特爾新的7納米芯片技術比計劃落後6個月,可能會將一部分芯片製造外包;新問題則是由於缺乏半導體行業經驗,斯旺錯失了提前佈局AI時代更快機會,最典型的案例是在2021年拒絕投資OpenAI。

經歷了前面三位的折騰後,第八任CEO基辛格曾被寄予厚望,原因在於其既是技術出身,也是英特爾的資深老員工。他曾將英特爾存在的問題歸結為失敗的智能手機業務、無法建立“偉大”的製造廠與取消2010年的GPU業務。

針對這些舊問題,基辛格制定了自己的計劃——在技術路線上,他加碼製造,提出了“4年5節點”的激進目標;在AI領域,除了對標英偉達,加速迭代Gaudi芯片外,英特爾制定了更開放的AI生態戰略,用基辛格的話來説:“讓AI無處不在”。

但正如上文對英特爾面臨的挑戰所分析的那樣,當更宏大的計劃遇上一艘短期難以快速掉頭的輪船,基辛格這場豪賭的結局似乎已經悄悄寫在了命運裏。

往後的時光裏,步履放緩的英特爾和難以重振輝煌的美國高端製造業,就像兩面映照着彼此的鏡子,始終相伴、如影隨影。

縱觀全球芯片產業鏈,歷經了三次產業轉移——第一階段,是由美國向日本轉移;第二階段,是由美國、日本逐步向韓國和中國台灣轉移;第三次則是向中國台灣、韓國向中國大陸轉移,每一次的產業轉移都是在成本考量下,將價值量更低的環節轉移到國外。

但產業外遷是一個動態競爭的過程,不同國家或地區藉助需求轉移與本地創新,已形成了如今高度專業化的芯片產業分工格局,這背後一個核心問題在於產業的流動背後,是人的流動。

**“芯片製造它仍然還是製造,脱離不了卷工程師,你不卷工程師,你就沒有競爭力,就這麼簡單,技術先進都只是基礎條件。”**吳梓豪表示,“這是一個業態的問題,亞洲工程師對待客户的方法就截然不同,不是説我比你聰明十倍、五倍,如果你不卷24小時的運營,你就是不行。”

以台積電為例,創立之初就以“要當客户的夥伴”為準則,其工作文化也崇尚勤奮與嚴格,但這與美國的職場文化相悖。

據外媒《Rest of World》的報道,張忠謀在談競爭力時表示:“如果(一台機器)凌晨一點壞了,在美國可能第二天早上才能修好。但在中國台灣,會在凌晨兩點修好。”

身穿“兔子服”的芯片製造工程師 來源:英特爾

換言之,**人才短板可能是阻礙美國復興芯片製造的最大問題。**近期,麥肯錫曾從人才角度核算,如果要完成《芯片法案》裏制定的產能目標,需要新增16萬個工程師職位,但現在美國每年大約只有1500個工程師加入泛芯片行業,而至關重要的芯片產線技術員,未來5年則需要新增7.5萬個職位,但目前每年只有1000名新技術員進入芯片產線。

歸根到底,芯片製造無論多麼高端,仍然是製造業,需要人的投入,需要付出、奉獻和心血。

遺憾的是,處在最低谷中的英特爾和美國芯片製造業,都已經積重難返。

許多故事,並不是一家企業、一部法案的力量就足以改變。而對於局中的英特爾來説,在深度綁定政府和芯片夢之後,這家企業事實上已經沒有了退路。

無論重振美國芯片製造業是一個多麼遙不可及的理想,留給英特爾的選擇都只有一個:

蒙上眼睛,繼續向前狂奔。

鳳凰科技/硅基實驗室