消費電子旺季將至,多指標預示半導體景氣上行_風聞

同壁财经-专业财经信息内容服务商24分钟前

9-10月,頭部手機廠商新機發佈會迎來集中期。9月10日,蘋果將於凌晨1點召開新機發佈會,將發佈iPhone16系列新機、新一代AppleWatchSeries10和新款AirPods耳機。同日,下午14:30,華為見非凡品牌盛典及鴻蒙智行新品將舉行發佈會。這也意味着兩大廠商將在新品上直面競爭。

【終端需求帶動產業鏈復甦】

9月素來是消費電子旺季,新品的發佈不僅能夠吸引消費者的注意力,還往往會引發一波換機潮,進一步刺激市場需求。

以蘋果為例,根據零部件供應鏈信息,iPhone16系列新機備貨8800萬-9000萬部,AppleIntelligence有望給iPhone16新機賦能,加快換機週期。也就是説,Apple intelligence 讓市場看到 iPhone 保有量提升的可能。

國元證券對 25 年 iPhone 銷量加以測算,假設以 15 億部的保有量為計準,在 Apple intelligence 的催化下,謹慎預計換機率達 17%,則對應 25 年 2.55 億部的 iPhone 銷量,同比 24 年實現+11.4%的出貨量增長。

同時,也意味着供應鏈和製造商們在此之前就已經開始了緊張的備貨階段,以確保能夠滿足即將到來的假日購物季的需求。從歷史數據來看,這一時期的銷售額往往會出現顯著增長,因此,無論是對零售商還是製造商來説,9月都是一年中至關重要的時刻。

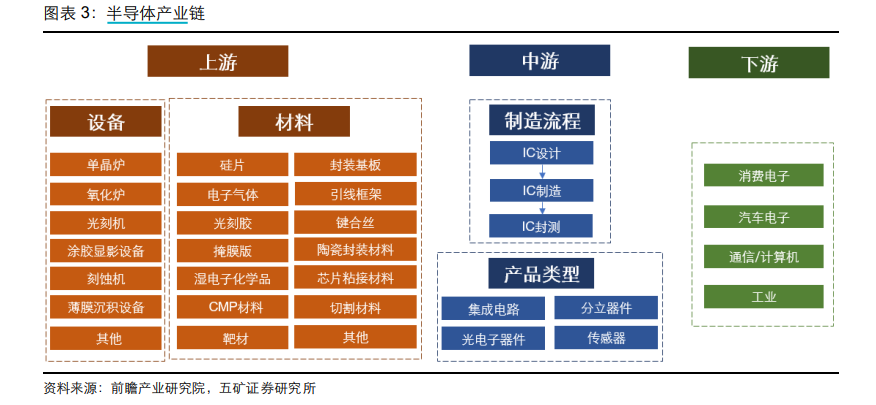

從下方的產業鏈圖可以看到,消費電子可以看作是在應用層面上的產品,它們面向最終用户,提供各種功能和服務。而支撐消費電子產品運行的核心技術之一就是半導體技術,這是整個電子產業鏈中的關鍵基礎設施之一。半導體制造涵蓋了芯片設計、製造、封裝測試等多個環節。而半導體行業的產業鏈上游供應鏈主要由半導體材料和半導體設備構成。作為芯片製造上游的重要支柱,半導體材料和設備決定了芯片性能的優劣。

【多指標驗證半導體行業復甦】

正因為半導體處於消費電子的上游,這兩個產業之間的週期也存在着關聯性。從簡單的供求角度講,消費電子市場的需求變化會直接影響半導體產業的生產計劃。例如,如果預測到新款智能手機的熱銷,半導體制造商可能會提前增加相應的芯片產量。當消費電子市場出現需求波動時,如銷量下降導致庫存積壓,這會導致半導體制造商減少訂單,調整生產線,甚至減產或停產某些型號的芯片。

從技術創新的角度看,當消費電子市場出現需求波動時,如銷量下降導致庫存積壓,這會導致半導體制造商減少訂單,調整生產線,甚至減產或停產某些型號的芯片。

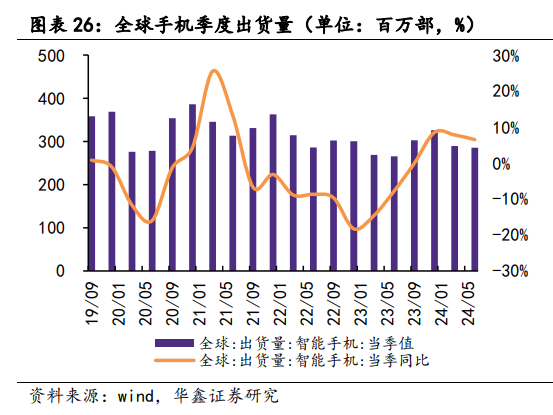

結合數據看,全球智能手機出貨量前三季度同比降幅逐季收窄,2023 年四季度同比變動轉正,2024 年二季度全球手機出貨量維持上升,同比增長 6.5%。從去年四季度開始,終端需求已經出現了明顯復甦。

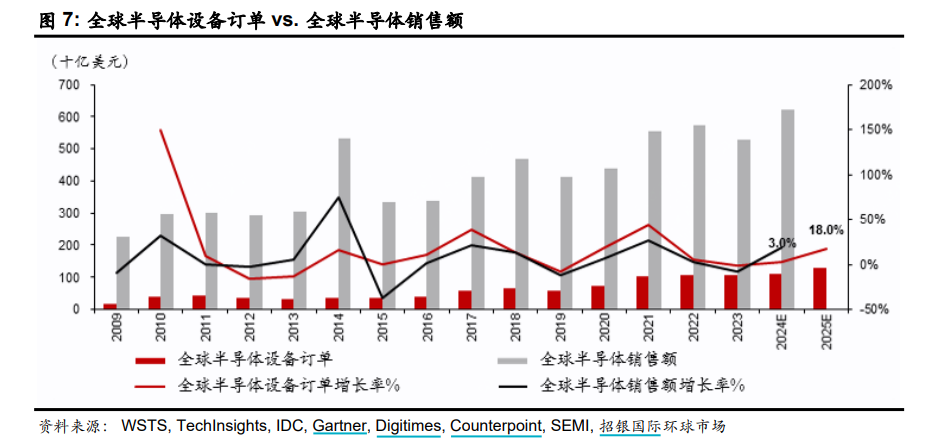

招銀國際認為,終端市場的需求影響晶圓廠的產能利用率,從而影響資本開支決策,其中包括半導體設備供應商接到的設備訂單。

據SEMI預測,全球半導體設備市場銷售額在未來兩年的增速為 3%和 18%。2024 年增速略低的原因主要是存儲產線擴產有限,以及成熟製程擴產放緩。相信明年下游需求復甦信號更加明確,屆時全球半導體設備支出將迎來18%的增速。

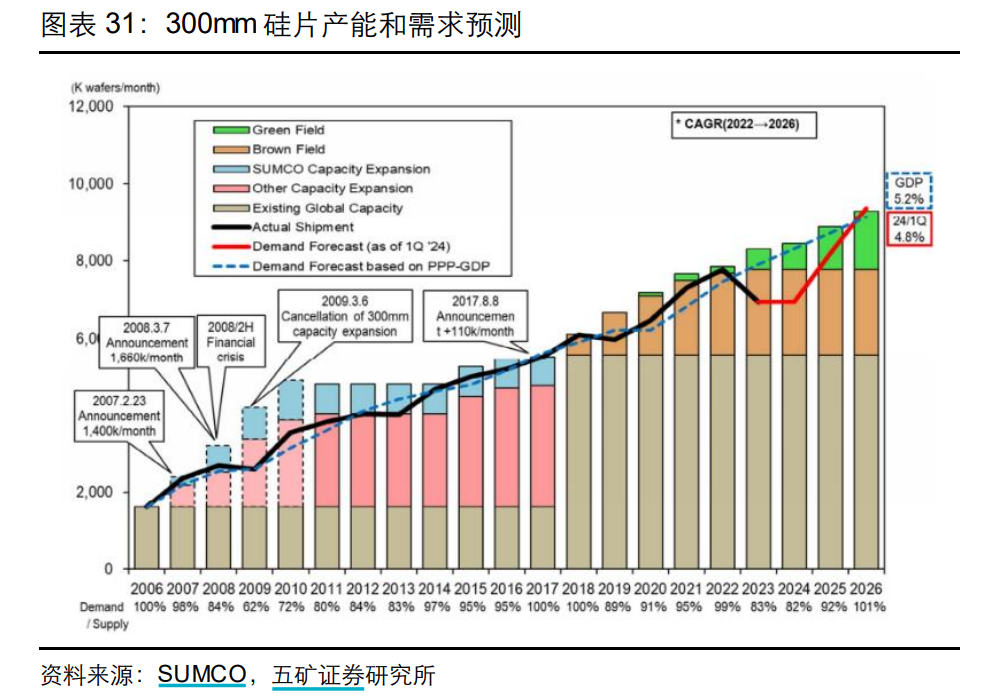

在半導體上游另一重要組成部分——半導體材料的數據來看,也能得到相似結論。五礦證券認為,2022年,半導體行業達到了週期性的峯值。然而,進入2022年後,由於全球整體產能的增加與市場需求的疲軟,導致下游芯片行業出現了庫存過剩的情況。2023年,半導體硅片行業處於週期的底部。

不過,隨着行業庫存逐步恢復正常水平,預計到2024年全球庫存過剩的局面將會得到緩解,市場需求也將逐漸恢復並開始增長。展望未來,自2026年起,需求有望超過全球12英寸硅片的總產能,重新進入供不應求的狀態。

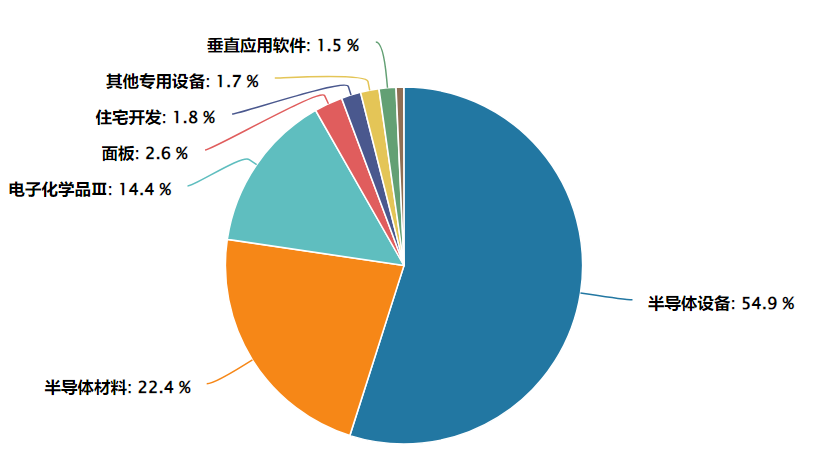

【“設備”+“材料”含量超76%】

半導體材料ETF(562590)及其聯接基金(A類:020356、C類:020357)緊密跟蹤中證半導體材料設備指數,指數中半導體設備(54.9%)、半導體材料(22.4%)佔比靠前,合計權重超76%,充分聚焦指數主題。

數據來源:Wind,截至0830。