澳門給每個居民發10000塊,有用嗎?_風聞

正解局-正解局官方账号-洞察产业/城市/企业,正解中国成长的力量。1小时前

現在這個大形勢,很多人可能都會覺得,如果天下能掉下來錢就好了。

現在這個大形勢,很多人可能都會覺得,如果天下能掉下來錢就好了。

別説,還真有這種好事。

澳門在7月份發起現金大派送活動。

簡單地説,就是政府給澳門本地居民直接派發現金,裝到居民口袋裏。

永久性居民每人派發10000澳門元(換算成人民幣將近8900塊錢)。

非永久居民每人派發6000澳門元(換算成人民幣5300多塊錢)。

簡單説就是人人有份,根據計劃澳門特區政府總共要發73.6億澳門元,大概佔全年預算的6.87%。

其實,直接撒錢的不只是澳門。

這個事兒,到底怎麼看呢?

澳門這次“現金分享計劃”,是為了落實在去年11月份所做的《2024年財政年度施政報告》,也就是説,這筆錢是在正式預算中就已經安排妥當了的。

澳門這次“現金分享計劃”,是為了落實在去年11月份所做的《2024年財政年度施政報告》,也就是説,這筆錢是在正式預算中就已經安排妥當了的。

政策無差別惠及幾乎所有在澳居民,包括71.7萬永久性居民和3.1萬非永久性居民,澳門在2023年底的總人口也只有68.37萬人(其中本地居民有57.1萬人,其餘為外地僱員或學生等)。

這筆錢在當地大概是什麼概念呢?

這筆錢在當地大概是什麼概念呢?

在澳門,不同職業收入差距很大,比如高知專業人員平均月入4萬左右,而普通服務人員、工匠工人、司機和裝配員等大概不會超過1.5萬,如果是非技術工人大約徘徊在當地最低薪資標準附近,即六七千澳門元。

根據特區政府統計暨普查局公佈的數據,澳門總就業人口在今年第二季度的月工作收入中位數是17900澳門元。

也就是差不多相當於普通澳門常住居民半個月的收入。

這筆錢怎麼發?

這筆錢怎麼發?

相關部門分批將現金匯入七個大類人羣的銀行賬户,並在7月底之前,向剩餘所有符合資格但沒有登記銀行賬户的居民郵寄劃線支票(為保證安全而不允許提取現金的支票),連未成年受益人所收到的支票也被安排可以存入監護人賬户。

如果連支票也沒有收到,政府在網站上還提供了熱線電話和線下辦理地址。

甚至旅居外地的4.8萬澳門人,政府還會貼心地將支票寄到內地、中國香港還有國外。

真正的是乾脆利落,細緻周到。

但事實上,這個所謂的“現金分享計劃”,在澳門已經連續執行發放了17次(年)了。

它最早是在2008年,由時任澳門行政長官何厚鏵提出並首次實施的,目的是分享經濟發展成果,抗擊通脹以及2008年金融危機的衝擊,澳門市民普遍稱此計劃為“派錢”。

前面講過,按照永久和非永久居民兩檔資格,從一開始時每人5000澳門元和3000澳門元兩檔金額,逐步提高到如今10000澳門元和6000澳門元。

17年來,總共發出去將近1000億澳門元。

政府直接發錢這事,嚴格來説,不少見。

政府直接發錢這事,嚴格來説,不少見。

國內網絡可能討論最多的,就是美國在新冠疫情期間,分別在2020年3月、2020年12月和2021年3月分三輪發出去總共約8670億美元,覆蓋了大約一半美國人,包括收入不超過75000美元的個人和收入不超過150000美元的夫妻家族(收入越高,補助金額越低)。其中:

2020年3月,第一輪:約2920億美元(平均每位成年人1200美元,兒童500美元,發放給約1.58億人)。

2020年12月,第二輪:約1640億美元(平均每位成年人和兒童600美元,發放給約1.57億人)。

2021年3月,第三輪:約4100億美元(平均每位成年人和兒童1400美元,發放給約1.71億人)。

另外在新冠流行期間,採取了現金派發計劃的國家,還包括日本、加拿大、澳大利亞、新加坡等等,對應的派發總金額分別約為120億、618億、108億和12億美元。

而德國、意大利、馬來西亞等國也分別採取了類似的補助金計劃,根據本國情況,覆蓋不同的有需要的人羣。

香港地區也發過錢。

香港地區也發過錢。

香港總人口差不多是澳門的10倍(香港2024年中總人口753.18萬),經濟總量是澳門的10倍多(2023年名義GDP約為3.3萬億港元)。

在疫情期間,電子消費券和現金髮放兩種辦法在香港都先後得到了使用,來緩解居民的生活壓力,提振經濟。

香港第五任財政司司長陳茂波在2020年2月26日發佈2020年至2021年度財政預算案,當中提出向年滿18歲的香港永久性居民一次性發放10000港元,以振興香港經濟及舒緩市民經濟壓力,耗資710億港元。這筆錢等於當年政府財政收入的15.67%。

那年港府總共花出去8700億港元,一進一出,財政拉到了歷史上最高的赤字水平。

香港居民在消費券計劃秘書處排隊

香港居民在消費券計劃秘書處排隊

隨後港府不再派發現金,而是推出了電子消費券計劃。

2021年,港府在8月、10月、12月分三批向每位18週歲以上香港居民發放總共5000港元,發放渠道則包括主流的電子支付平台,包括八達通、AlipayHK(支付寶香港)、WeChat Pay HK(微信支付香港)和Tap & Go等。

到2022年,港府把電子消費券金額提高到10000港元,在4月和8月分兩次發放。

討論該不該給居民發錢,要看解決了哪些緊迫問題,不同國家有不同的國情,但政策的目的往往大同小異。

討論該不該給居民發錢,要看解決了哪些緊迫問題,不同國家有不同的國情,但政策的目的往往大同小異。

前面講過,澳門地區的“現金分享計劃”在2008年被提出來的時候,目的就是分享經濟發展成果,抗擊通脹以及2008年金融危機的衝擊。

先説分享經濟成果。

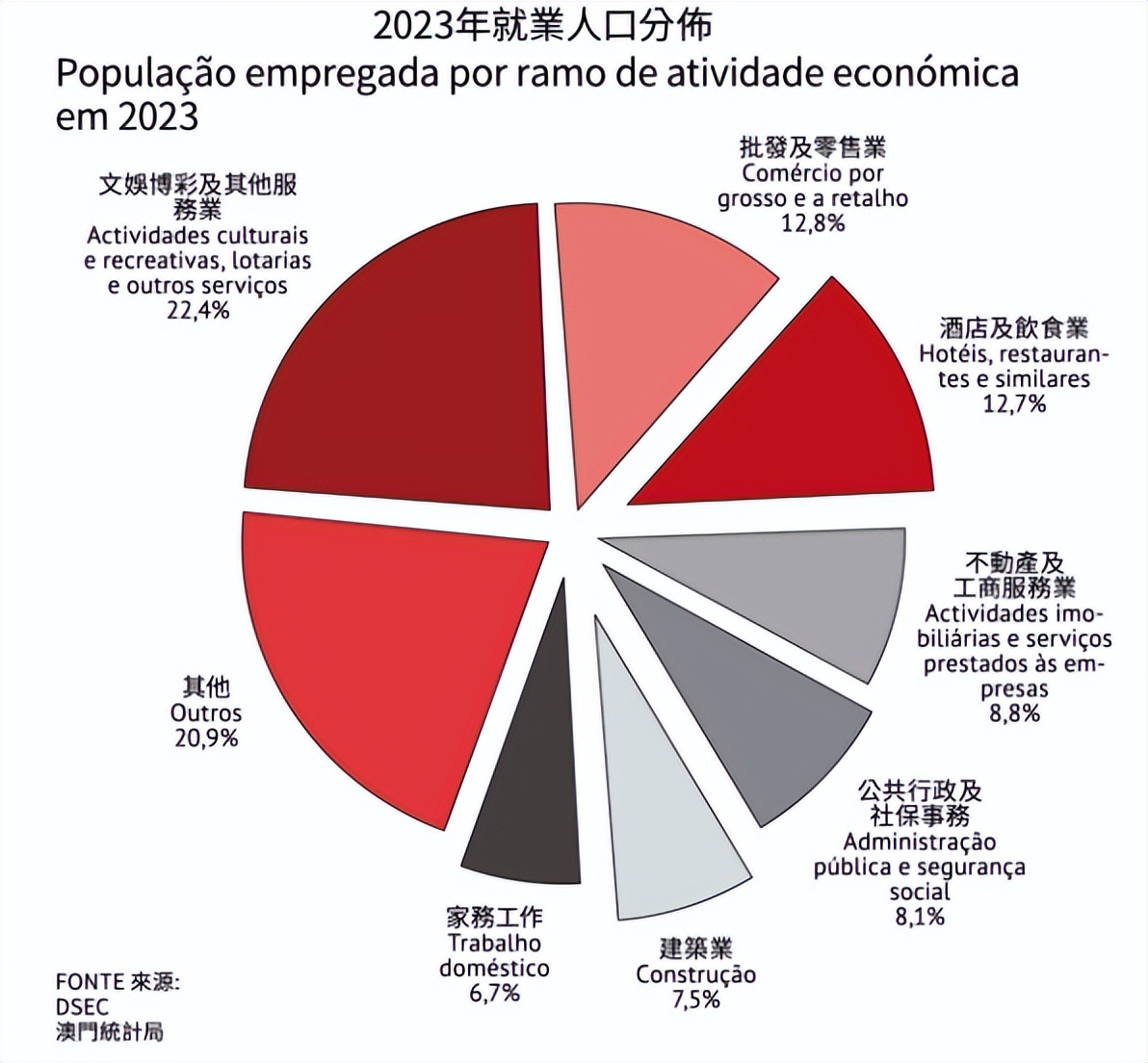

澳門幾乎沒有第一和第二產業,整個經濟體高度依賴博彩業、旅遊業、會展業等。

特別是支撐其亞洲賭城地位的博彩業,預計2024年行業總收入為2160億澳門元,政府將從中獲得約756億澳門元的税收,佔到特區政府總財政預算收入的70%。

這種一業獨大的產業結構,既是潑天的富貴,也經常給當地人帶來澳門經濟欠缺多元化的擔憂。

因此政府作出現金分享的政策,對收入進行二次分配,算是一種轉移支付策略,再配合公共住房政策一起,一定程度上能促進社會公平。

再説幫助居民抵禦通貨膨脹這件事。

通貨膨脹是紙幣社會的宿命。

澳門在98年亞洲金融危機之後,經歷了一段時間的通縮和經濟下滑,但在進入新世紀後慢慢恢復過來。

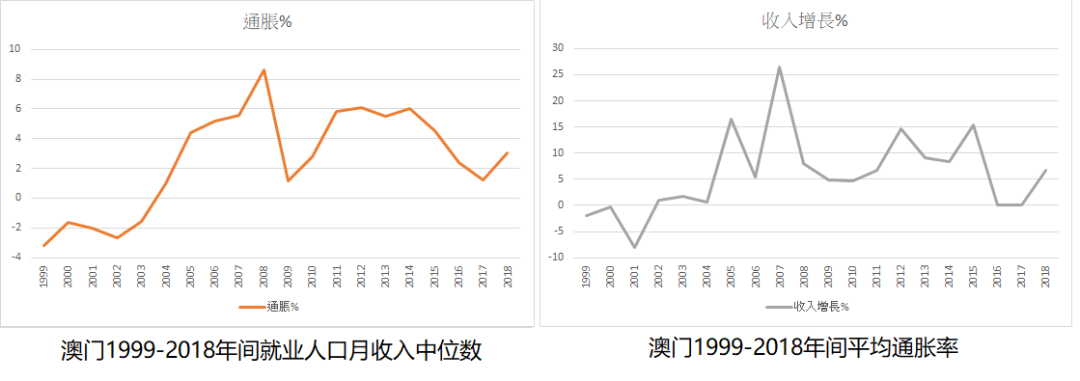

在2005-2015年間,受內地經濟崛起的拉動,澳門的服務業非常繁榮,當地工資水平上漲,但隨之而來的是物價的全面上漲,特別在房地產市場上體現得尤為明顯。

這段時間裏,澳門的綜合物價指數增長率最高達到8.61%(2008年),年均通脹率也在4-6%之間,這確實給一些居民帶來很大的生活壓力。

有一點和中國香港、新加坡這兩個經濟體不同的是,澳門由於過度依賴博彩業且經濟規模相對更小,它的通脹率往往偏高並且波動幅度也更大,這對收入“被平均”的一部分人來説就非常不友好了。

有一點和中國香港、新加坡這兩個經濟體不同的是,澳門由於過度依賴博彩業且經濟規模相對更小,它的通脹率往往偏高並且波動幅度也更大,這對收入“被平均”的一部分人來説就非常不友好了。

至於抵抗經濟危機的衝擊這一點就更好理解了,不論是小到澳門還是大到美國,任何一個市場經濟體的政府在危機來臨時都不能坐視不管。

以美國為例,根據美國人口普查局的數據,到了2021年美國的家庭收入中位數約為70784美元。

看上去非常高,但美國是出了名的收入不平等,排名前10%的家庭擁有總財富的近70%,而最底層50%的美國人只持有美國2%的財富。

並且2021年美國官方統計的貧困率約為11.6%,相當於約3790萬人生活在貧困線以下,許多美國家庭收入極不穩定。

在新冠疫情流行之前,美國的個人儲蓄率(人們儲蓄的可支配收入的百分比)在7%-8%左右波動,而根據美聯儲2022年的一項調查,近40%的美國人在不借錢或出售任何東西的情況下,難以支付400美元的意外支出,而平均每個家庭揹負的信用卡債務卻高達約5300美元。

這一切在危機到來的時候就是滅頂之災。

在市場尚未做出反應的2020年初,全美失業率只有3.5%,但到2020年4月美國疫情加劇了社會混亂,失業率飆升至14%時,局面就可想而知了。

美國第三產業(服務業)在經濟總量中佔比約為80%,面對經濟衰退,直接給居民發錢似乎是沒有辦法的辦法。

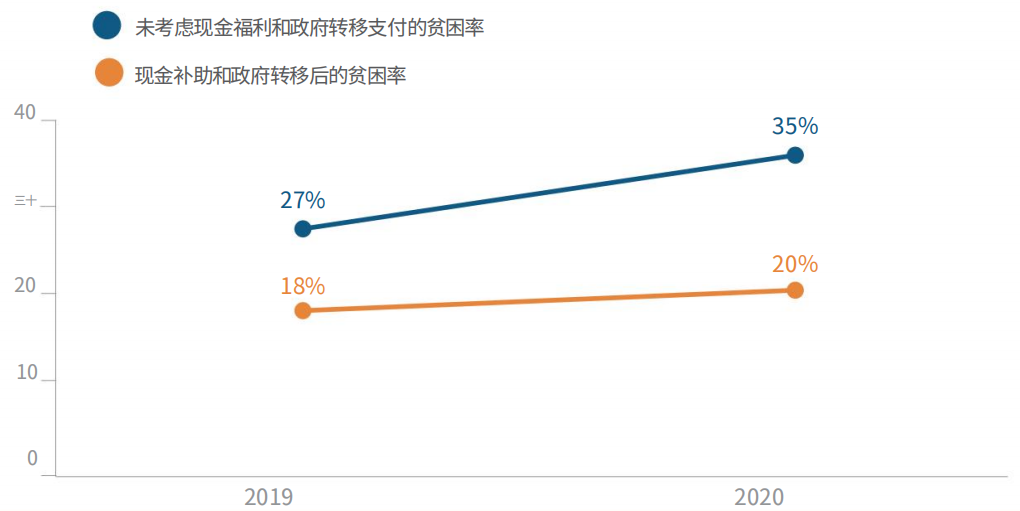

一份聚焦美國“疫情期間直接現金補助”分析報告指出,單單紐約市,2020年通過刺激支票和UIB計劃(失業保險福利),將貧困率從35%降到20%。

前面講到了美國民眾的財務風格,考慮到這點,這筆政府派發的現金,相當於讓一部分人在突然丟失工作時,把他們從赤貧的邊緣拉了回來,讓他們更好應對房租、水電費用和日常温飽等問題,也避免了大規模的信用違約。

發錢,真的是好主意?

發錢,真的是好主意?

這世間很多事情就是這樣,該乾的很多,但想幹不等於能幹。

政府想要給居民發錢讓居民消費,也要看有沒有這個實力底氣,以及在具體操作中能落實到位和跟蹤效果,這對治理能力要求極高。

美國太特殊了,能這樣做,離不開強大的經濟基礎、成熟的金融體系、健全的財政政策,還有那獨步天下的美元霸主地位。

在財政掌控力方面,至少在現階段,其他經濟體還很難和美國比。

除了世界第一的經濟體量和充足的財政空間外,美國擁有全球最發達的金融體系,籌錢的手段多,還能快速把錢發出去。

美國税收徵管體系也很強,掌握了居民和企業的大量收入信息。

這樣就能框定發錢的人羣。

而最最重要的是,美元作為全球儲備貨幣,使美國政府擁有幾乎無限的借貸能力。

這種全球性的貨幣信任,讓美國政府可以在較低的通脹風險下印鈔或增加債務,支撐本國經濟刺激政策。

具體來説,2020年美國聯邦政府的總支出約為6.55萬億美元,比2019年的4.45萬億美元增加了約2.1萬億美元,但2020年聯邦政府3.42萬億美元的總收入卻比上年少了400億美元。

一方面是疫情導致的經濟衰退減少了財政收入,另一方面增加實施的救助計劃又增加了財政負擔。

於是美國開足馬力印鈔票,在2020年將財政赤字拉高到了3.13萬億美元,到年底的赤字率15.2%是自二戰以來最高的水平。

到2023年,美國聯邦債務達到約32.6萬億美元,大約是GDP的1.19倍。

票子印多了,自然就“毛”了,不值錢。

2020年,在全球流通的原油、重金屬和農產品等美元價格上漲,以及美股上揚和一些進口國家的輸入型通脹(因為進口商品漲價造成的通脹),很大程度上都和美元的貶值有關。

不過,美國能讓全世界一起來背這個鍋。

當然,美國自己國內通脹也突破了天際線。

説白了,還是全世界人民幫美國承擔了通脹壓力。

説白了,還是全世界人民幫美國承擔了通脹壓力。

再説回澳門,這個使用獨立貨幣的小小經濟體,可學不了美國轉嫁通脹風險,就只得根據自身的財政情況量入為出了。

前面提到過,澳門特區預計2024年的財政預算收入為1071億澳門元,其中約70%來自博彩行業收入,其他收入項包括企業税、個人所得税、土地出讓金等。

報告中,2024年的總預算支出為1059億澳門元,支出項目包括公共投資(基礎設施和公屋項目等)、社會福利支出(包括了現金分享、醫療、電力補貼等)、公共服務(包括行政開支、公務員工資上調等)和其他支出(包括公共衞生、教育和社會保障等)。

所以你就知道為啥澳門特區政府就這麼財大氣粗了。

所以你就知道為啥澳門特區政府就這麼財大氣粗了。

前面咱們講過,今年現金分享計劃的預算總支出是73.6億澳門元,大概佔到今年特區政府預算收入的6.87%,預算支出的6.95%。

這筆錢特區政府妥妥支付得起,壓力不算大。

澳門基礎設施高度發達,土地狹小,財源穩固,作為享有高度經濟自主權的特區,除了維持政府和公共事業的正常運轉,沒有國防、外交、重大基建等的財政壓力,澳門特區政府可以很從容地把錢用到民生福利上。

本質上這筆錢不是發行新幣,只是財政轉移支付,化整為零地又還給了社會,所以不會引起新一輪的通貨膨脹。

這些錢到了居民手中,又會產生新的本地消費,有利於提升澳門經濟的活躍度,產生新的經濟增長。

要學,的確不容易。