多重利好來襲!上海推進“兩新”,固態電池再突破_風聞

同壁财经-专业财经信息内容服务商42分钟前

9月3日,A股市場三大指數漲跌不一,上證指數在2800點附近震盪,收跌0.29%,科創50收漲0.74%,創業板指漲1.26%。個股層面,市場超3900股上漲,個股賺錢效應較強。行業層面,電力設備及新能源板塊走強,計算機、家電、汽車等板塊漲幅居前。9月3日新能源領域多主題活躍,多重利好紛至沓來:

1、南都電源在固態電池領域實現重大突破,固態電池概念走強;

2、國產電池級碳酸鋰價格近期止跌企穩,提振鋰電產業鏈景氣,電池及新能源車板塊整體上行;

3、上海9月3日最新發布!推進“兩新”政策,重點支持汽車報廢更新和個人消費者乘用車置換更新!

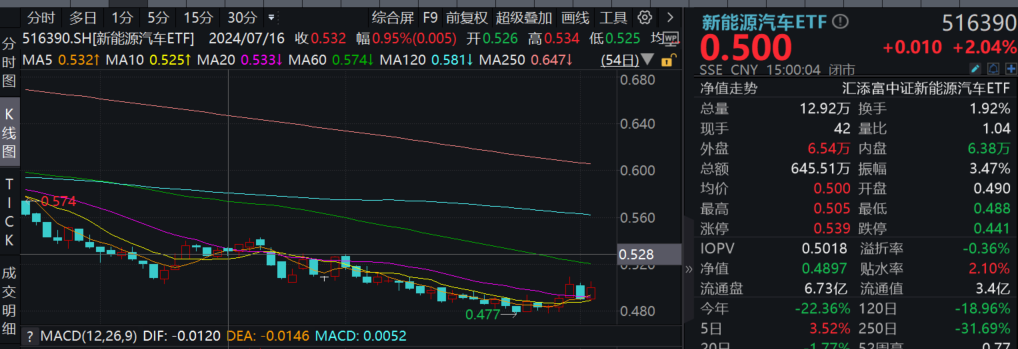

指數行情方面,9月3日,新能源車指數(930997)飆升,大漲2.43%,低費率的新能源汽車ETF(516390)收漲2.04%,標的指數成分股中,比亞迪、寧德時代雙雙大漲超2%,鋰礦股中礦資源漲超5%,天齊鋰業漲超4%。

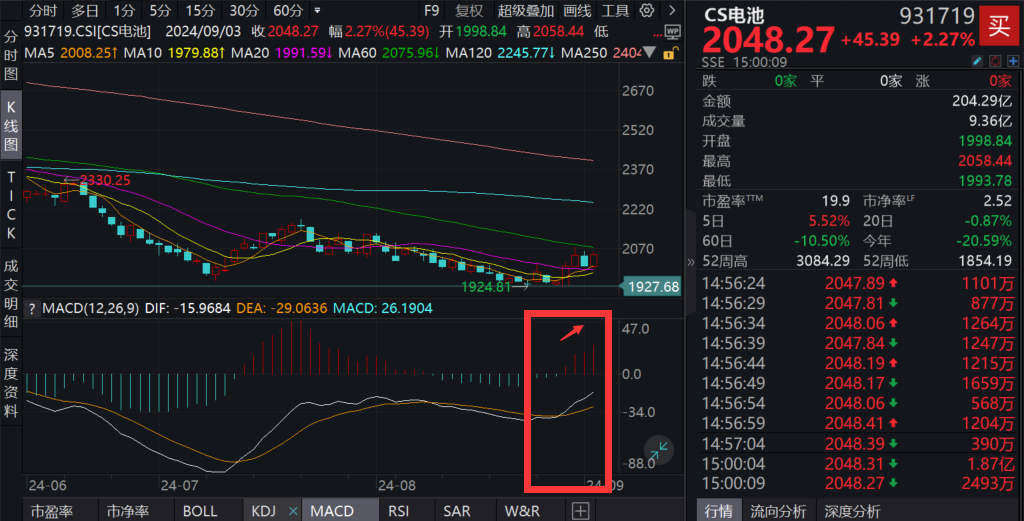

CS電池指數(931719)亦強勢拉昇大漲2.27%,同指數中規模領先、低費率的電池50ETF(159796)漲1.95%,標的指數成分股中,固態電池概念股南都電源20cm漲停,鵬輝能大漲3.54%,盟固利漲超3%,鋰電龍頭寧德時代漲2.46%,當升科技、三花智控漲超3%;

從技術面來看,CS電池指數(931719)和新能源車指數(930997)近期均反彈,MACD白線上穿黃線,柱狀線持續拉長,多頭力量增強。

ETF方面,聚焦新能源汽車產業鏈的新能源汽車ETF(516390)放量大漲2.04%,幾近反包前日跌幅,成交額超600億元,環比激增76%!同指數中規模領先、低費率的電池50ETF(159796)9月3日漲1.95%,自8月底磨底後逐步反彈。當前規模為8.13億元,高居同指數ETF第一。

公開資料顯示,電池50ETF(159796)緊密跟蹤中證電池主題指數,聚焦動力電池、儲能電池、消費電子電池以及相關產業鏈上下游。值得重點關注的是,電池50ETF(159796)的管理費率為0.15%,託管費率0.05%,為同類低費率品種!

新能源汽車ETF(516390)聚焦新能源汽車產業鏈龍頭優質企業,把握龍頭企業“強者恆強”發展機遇,其管理費率僅為0.15%,託管費率僅0.05%,為同類低費率品種。此外,新能源汽車LOF(A:501057;C:501058)為全市場規模最大的新能源指數基金,是一鍵佈局整車、電池等新能源汽車全產業鏈的高效投資利器。

碳酸鋰價格方面,鋰電池產業鏈景氣上行,在供應小幅走弱而需求增加的背景下,碳酸鋰迎來了久違的周度去庫,價格有望企穩。社會庫存開始去化,SMM碳酸鋰周度樣本庫存總計13.13萬噸,環比-1256噸。Wind數據顯示,9月2日,國產電池級碳酸鋰價格漲80元報7.47萬元/噸,連漲2日,近5日累計漲560元。

消息面,9月3日,上海發佈《關於進一步加大力度推進消費品以舊換新工作實施方案》,推進“兩新”政策,重點支持汽車報廢更新和個人消費者乘用車置換更新,買符合條件的新能源乘用車補貼標準提高至2萬元!

【表需改善與低價減產下,鋰價重心有望上移】

國盛證券表示,8月國內新能源車在政策刺激下恢復較好走勢,新能源車金九銀十旺季臨近疊加下半年儲能強於預期,9月電池廠排產環比增加。前期供應過剩低價促使產能出清”的利空邏輯在長期下跌中或已被充分定價,旺季表需改善+低價減產”的供應過剩收窄邏輯支撐現階段鋰價反彈,但供給過剩仍未實質逆轉壓制鋰價反彈空間,預計鋰價後期維持震盪走勢,過剩收窄下震盪重心上移。(來源於國盛證券:《有色金屬行業週報:美聯儲降息在即看好金價空間,表需改善與低價減產鋰價有限反彈》)

固態電池利好消息不斷。南都電源在深交所互動平台上表示,公司研發的20Ah全固態電池,能量密度可達350Wh/kg,循環壽命2000次,已通過熱箱、短路等國際安全測試。同時南都電源表示,公司固態電池產品可用於無人機、機器人、低空飛行器等場景,現有一條中試產線,可實現小批量交付。

此外,近期召開的2024世界動力電池大會上有不少企業展示了其固態電池成果。四川新能源汽車創新中心、固態電池與新材料中心主任朱高龍在成果會上表示,歐陽明高院士工作站預計2027年全固態電池產品下線,2030年固態電池全面放量投產產值超1000億元。

固態電池作為新能源時代的“聖盃”,有望憑藉其高能量密度和快充能力將極大地提升電動汽車的續航里程和用户體驗,推動電動汽車市場的進一步爆發。當下,固態電池技術持續突破也將極大地提振新能源汽車板塊。

【固態電池技術持續創新突破,全固態電池有望2027年開始量產裝車】

財信證券認為,全固態電池有望2027年開始量產裝車,2022年以來,固態電池的研發和產業化取得了明顯的進展,尤其是以衞藍新能源和贛鋒鋰電等為代表的中國企業的半固態電池量產裝車,標誌着半固態電池已實現了產業化。預計固態電池的大規模生產和裝車應用將在2027年左右開始到來。

2030年固態電池市場規模超2500億元:預計到2030年全球固態電池的出貨量將達到614.1GWh,在整體鋰電池中的滲透率預計在10%左右,其市場規模將超過2500億元,主要出貨電池仍然是半固態電池作為固態電池最重要的組成部分,固態電解質在2030年的需求將超6萬噸,市場規模超過60億元。(來源於財信證券:《新能源電池新技術之五:固態電池,具有技術顛覆潛力的新技術》)

當前,在新能源汽車需求向好,電池基本面逐漸好轉,固態電池等新技術變革驅動成長的背景下,新能源板塊整體有望景氣向上。

【產業鏈:新能源汽車下游需求可持續,產業基本面利空出盡,技術變革驅動成長】

西部證券表示,從下游需求看:鋰電池是新能源車和儲能行業發展基礎和核心。我們預計24年全球新能源車銷量1609萬輛,滲透率達18.5%,預計歐美電動車有望在26年明顯回升,26年全球銷量有望達2294萬輛,滲透率達25.4%,此外儲能市場持續高增。我們預計24年全球鋰電池需求810GWh,26年達1.2TWh,23-26年複合增長率18.8%。

從上游供給看:鋰電材料環節產能進一步釋放,24年以來各材料價格總體保持趨勢向下,但行業擴產節奏趨緩目前各環節盈利水平或已處週期底部;Q2開始部分龍頭盈利水平已明顯回升,下半年隨着下游需求提升,尾部落後產能出清,供需格局有望逐步改善。

從產業發展看:固態電池、高壓快充、硅負極等新技術產業化進展加速,下游AIPC、儲能、低空經濟等新興行業催生鋰電新需求。(來源於西部證券:《鋰電池行業培訓框架報告:行業底部靜待反轉,技術變革驅動成長》)

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。電池50ETF屬於中高風險等級(R4)產品,適合經客户風險等級測評後結果為進取型(C4)及以上的投資者。新能源汽車ETF屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為進取型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於單一產業鏈或行業指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。