珀萊雅半年賺了7億,打廣告花掉20億_風聞

源媒汇-45分钟前

作者 | 王言

編輯 | 墨言

繼2023年擊敗上海家化,奪下對方佔據20多年的中國本土美妝之王寶座後,2024年上半年,珀萊雅繼續穩坐王位。

日前,珀萊雅公佈了2024年半年度業績。財報顯示,上半年公司實現營收50.01億元,同比增長37.90%;歸母淨利潤7.02億元,同比上升40.48%。

如果説每個本土美妝品牌都有一個成為“下一個歐萊雅”的夢想,那在三年內完成“衝二摘一”壯舉的珀萊雅,就是最有機會的那一個。但隨着市場競爭變得白熱化,珀萊雅所擅長的那套打法已經到頂。

與此同時,和其他國貨美妝品牌一樣,業績過於依靠營銷驅動、研發投入偏低、利潤率低、過分依賴單品等痼疾,成為珀萊雅不得不面對的問題。

01

依靠線上彎道超車

電商等線上渠道,一直是中國本土化妝品牌實現彎道超車的捷徑。

多年以來,本土品牌幾乎沒有太多機會與國際品牌硬碰硬競爭。藉助品牌和渠道優勢,歐萊雅們靠着頭部市場線下場專櫃,就能賺得盆滿缽滿。而缺乏品牌和渠道優勢的本土品牌,或是放下身段,或是主動走入下沉市場,找尋生存空間。國際大牌吃肉時,本土品牌們只能喝湯。

不過,隨着中國線上渠道的崛起,在過去數年電商大戰中,本土品牌曾多次超越歐萊雅、雅詩蘭黛等海外大牌。當然,電商渠道也為珀萊雅提供了彎道超車的絕佳機會。

過去幾年,珀萊雅在渠道、營銷等方面進行了大幅調整,在重整電商渠道和人員的同時,還從寶潔挖來了營銷資深人士葉偉出任首席營銷官,以深挖線上渠道的潛力。

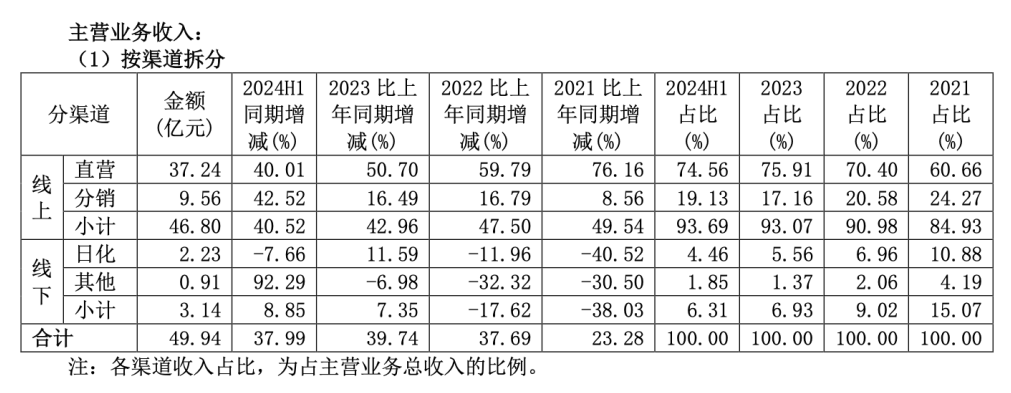

效果也是立竿見影。截至2024年上半年,珀萊雅線上渠道實現銷售收入46.8億元,貢獻公司總收入佔比超9成。

但需要指出的是,和線下門店需要長期佈局不同,電商渠道的培育並沒有太高的門檻。這兩年,歐萊雅等國際品牌加大線上渠道的佈局後,也開始出現在銷量榜的前列。

以2024年天貓“618”為例,5月20日晚上8點正式開售後,美妝大牌迅速賣爆。其中,珀萊雅、蘭蔻開賣20分鐘GMV雙雙破億;開賣26分鐘,歐萊雅GMV破億;開賣28分鐘,雅詩蘭黛也加入億元俱樂部。

為了完善渠道佈局,2023年,珀萊雅重啓線下渠道,在日化渠道、商超渠道佈局。2024年上半年,珀萊雅線下渠道收入為3.14億元,同比增速8.85%。雖然扭轉了2021年度、2022年度同期下滑的態勢,但增速並不算快。

圖源:公司公告

圖源:公司公告

另一方面,在線上渠道流量趨於飽和的大環境下,包括上美股份、華西生物等本土美妝品牌,都開始佈局線下渠道。

2024年,上美股份就喊出“做強線下”的號角。幾個月前,上美旗下品牌“韓束”宣佈招募100名代理商。4月,上美分銷事業部銷售總監傅子翀公開表示,線下是品牌的根基,任何一個品牌,在線上渠道做得再好,線下渠道過於薄弱,就等於沒有根基,一定不能保持持久性的發展。

現階段,依託於線上平台的流量紅利,珀萊雅尚且能維持“高投入、高增長”的模式,但當線上平台流量見頂,行業競爭變得激烈後,當前營銷模式的成效愈發存在不確定性。

02

創始人陷離職傳聞

對於任何一個消費品牌來説,只做渠道生意,不管是線上還是線下,無法成為美妝品牌長期生存的根本。歸根到底,美妝品牌之間的競爭,在於產品的競爭力。這也是眾多國貨美妝品牌與國際大牌之間的差距所在。

為此,珀萊雅的研發投入也在不斷增加。2021-2023年,公司研發費用分別為7658萬元、1.28億元和1.74億元。2024年上半年,珀萊雅的研發費用為9461萬元,同比增長3.38%。不過這一投入與其他競爭對手仍存在差距。

橫向對比看,珀萊雅研發投入佔比低於部分同行。2024年上半年,珀萊雅研發費用佔營收比重為1.89%;同期,華熙生物佔比為7.15%,上海家化為2.07%,上美股份為2.23%。

加大研發投入的同時,珀萊雅也在不斷從同行處“挖角”,為管理層增磚添瓦。

2022年9月,珀萊雅官宣魏曉嵐成為其研發團隊領頭人。根據公開資料,魏曉嵐在化妝品研發領域經驗豐富,曾於2018年出任美妝巨頭Coty科蒂集團的亞太區研發副總裁。

魏曉嵐的加入,被視為珀萊雅打造全球化研發團隊的信號。也就是在魏曉嵐入職珀萊雅期間,珀萊雅大單品策略開始發力,成為國貨美妝的第一梯隊。

但近幾年,管理人才外流,似乎成為珀萊雅的常態。2024年7月,魏曉嵐官宣離職;1月,此前一直擔任珀萊雅CMO的葉偉離職;2022年8月,主導推出珀萊雅爆品“早C晚A”系列的首席研發官蔣麗剛離任,並於2024年7月加入百雀羚。

而在最近,一手將珀萊雅從一個籍籍無名的小品牌推至一線的功臣方玉友,也陷入離職傳聞當中。

在披露2024年半年報的同時,珀萊雅還公佈了新一屆董事會非獨立董事候選人名單,珀萊雅聯合創始人兼CEO方玉友卻罕見缺席。今年以來,業內一直盛傳方玉友即將離開珀萊雅的消息,此次新一屆非獨立董事候選人名單的變動,似乎對外傳達了新的信息。

近幾年,在珀萊雅業績上行期,方玉友就頻繁減持所持股份。目前其所持珀萊雅股份比例,已從上市之初的24.43%降至15.03%,累計套現數十億元。

而在擔任珀萊雅CEO期間,方玉友很早就進行了個人的商業佈局,並在2018年成立全資控股公司杭州方俠客投資有限公司,於多個領域進行投資。

僅2020年至今,方俠客公司已投資杭州鐵定溜溜餐飲管理集團有限公司、浙江鐵定溜溜生物科技有限公司、青島中科鋰電創業投資基金合夥企業等多家企業,涵蓋商業服務業、科技推廣和應用服務業、資本市場服務等多個行業。

在一次媒體採訪中,方玉友還表示,“(鐵定溜溜)比我做珀萊雅化妝品更值得,因為我做這個是非常有成就感的,那個是為了賺錢,這個是為了成就,還有情懷”。而投資鐵定溜溜,也成為方玉友多次減持珀萊雅的理由。

對於近期方玉友退出珀萊雅的傳聞,源媒匯聯繫了公司方面,被告知暫無相關消息,如有管理層變動,會以公告的形式進行披露。

03

缺少第二引擎

和很多國貨美妝品牌相似,珀萊雅過於依賴大單品的劣勢,已經越來越明顯。

珀菜雅旗下有“珀萊雅”、“悦芙媞”、“優資萊”、“Off&Relax”和“彩棠”等品牌組成的矩陣。品類和品牌看似豐富,但珀萊雅依然十分依賴主品牌“珀萊雅”。

2024年上半年,珀萊雅主品牌收入為39.81億元,在總營收中的佔比為79.71%。近三年珀萊雅主品牌收入貢獻均在80%上下。

圖源:公司公告

圖源:公司公告

最近3年,2019年被收購的彩棠每年營收都保持高速增長,目前可貢獻全公司超過10%營收。此外,OR、悦芙媞等品牌營收也均有不同程度的增長。但整體看,這些品牌還未成為第二增長點,目前收入貢獻僅為20.28%。

作為對比,市場覆蓋超過100多個國家和地區的歐萊雅,旗下擁有超過40個品牌,涵蓋男性、女性、大眾、高端、皮膚科學和專業美髮等多個品類。在普通消費者眼中,已經很難説出誰是歐萊雅的主品牌。

對於珀萊雅來説,在主品牌規模較大的情況下,如果未來主品牌業績增速放緩,可能會對公司整體業績造成較大影響。

大單品依賴症難消、新增長點難尋、營銷成本飆升,為珀萊雅帶來最直接的影響,是賺錢能力不足。

2024年上半年,珀萊雅的銷售費用為23.4億元,同比增長48.08%。其中,形象宣傳推廣費為20.63億元,同比增長50.03%。高投入下,盈利能力也變得有限。

以上半年珀萊雅的淨利潤7.02億元計算,其淨利潤率為14.03%,相比2023年同期的13.77%有所提高,且領先於上美股份、上海家化,但目前依然低於貝泰妮(2024年上半年為17.25%)、歐萊雅(2024年上半年為20.8%)等品牌。

未來,珀萊雅如何提高賺錢能力,保住自己的國貨美妝一哥位置?

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除