熱點速遞-金價高位震盪,關注降息背景下的投資機會_風聞

界面有连云-有连云官方账号-昨天 22:37

一、前言

8月以來,全球金融市場出現較大幅度波動,在經歷8月5日“黑色星期一”巨震後,黃金跟隨權益市場同步修復,也呈現持續上行趨勢,並在8月中下旬紐約金和倫敦金持續突破2500美元/盎司的歷史新高。國內金價受匯率因素影響,雖未跟隨創下新高,但距離高點已近在咫尺。

上週美國披露的第二季度實際GDP年化季率修正值錄得3%,高於預期的2.8%;美國7月PCE物價指數年率錄得2.5%,低於預期的2.6%;美國截至8月24日當週初請失業金人數錄得23.1萬人,低於預期的23.2萬人。宏觀層面,繼前週五美聯儲主席鮑威爾在Jackson Hole全球央行年化中釋放了對後續美聯儲降息具備連續性的鴿派信號後,黃金價格在上週初獲得上漲;下半周,隨着連續超預期的美國經濟數據出爐,美元指數在100的關鍵位置獲得支撐,截至8月30日美元指數週度上漲1.02%,十年期美債收益率上漲2.73%。在美國經濟數據略好於預期,市場衰退擔心緩解,疊加降息交易定價充分,美元指數和美債收益率反彈的背景下,海內外黃金價格高位震盪,截至8月30日,COMEX黃金收盤價為2536.00美元/盎司,周環比下跌0.5%;SHFE黃金收盤價為574.06元/克,周環比上漲0.26%。

市場普遍認為,降息開始並非黃金上漲的終點,降息落地後黃金或仍震盪上行。而且由於全球風險事件頻發,避險情緒仍在。多重利好因素下,黃金價格仍有望保持上行通道,黃金依然具備較好的投資價值。相關產品:黃金ETF華夏(518850)及其聯接(008701/008702)、黃金股ETF(159562)及其聯接(021074/021075)以及有色金屬ETF基金(516650)及其聯接(016707/016708/021534),其中儘管黃金股近期受市場情緒影響表現不如黃金,且黃金股業績釋放也存在一定滯後性,未來仍具有較大潛能,或值得重點關注。

二、美國經濟數據略好於預期,9月降息即將開啓

二季度美國GDP年化季環比修正值3%,高於初值和預期的2.8%,個人消費支出從2.3%上修至2.9%,預期為2.2%,消費仍然是主要增速貢獻來源,企業投資和政府支出亦錄得增長,核心PCE同比從2.9%微降至2.8%,預期2.9%。7月美國核心PCE同比錄得2.6%持平前值,預期2.7%,核心通脹的穩定意味着9月利率會議降息板上釘釘,不過市場對此也有充分預期,實際個人消費支出環比增長0.4%,收入增長0.3%,均高於預期和前值,短期居民消費仍具有韌性。就業市場相對穩定,首申人數錄得23.1萬人,預期和前值為23.2萬人。8月密歇根大學消費者信心指數終值從67.8微升至67.9,預期68,一年期通脹預期2.8%,五至十年期通脹預期3%,通脹預期較為穩定。歐元區8月核心CPI同比2.8%,環比0.3%,略高於市場預期,9月仍有降息可能。

在當前美國通脹整體降温、就業市場緊張程度緩解的背景下,8月23日美聯儲主席鮑威爾在2024年傑克遜霍爾全球央行年會上表示:“現在是政策調整的時候了。前進的方向是明確的,降息的時機和步伐將取決於即將到來的數據、不斷變化的前景以及風險的平衡。我們將盡一切努力支持強勁的勞動力市場,同時在價格穩定方面力求進一步進展。”可見,在年內緊接着的9月FOMC會議上美聯儲或有望啓動2020年4月以來的首次降息,但降息幅度仍有待數據驗證。若經濟出現衰退跡象、就業數據進一步冷卻,屆時美聯儲或採取比25基點幅度更大的降息措施。目前,鮑威爾仍表示“隨着政策約束的適當收斂,我們有充分的理由認為,經濟將回到2%的通脹率,同時保持強勁的勞動力市場”,可見從目前數據看經濟和通脹的風險均相對可控。

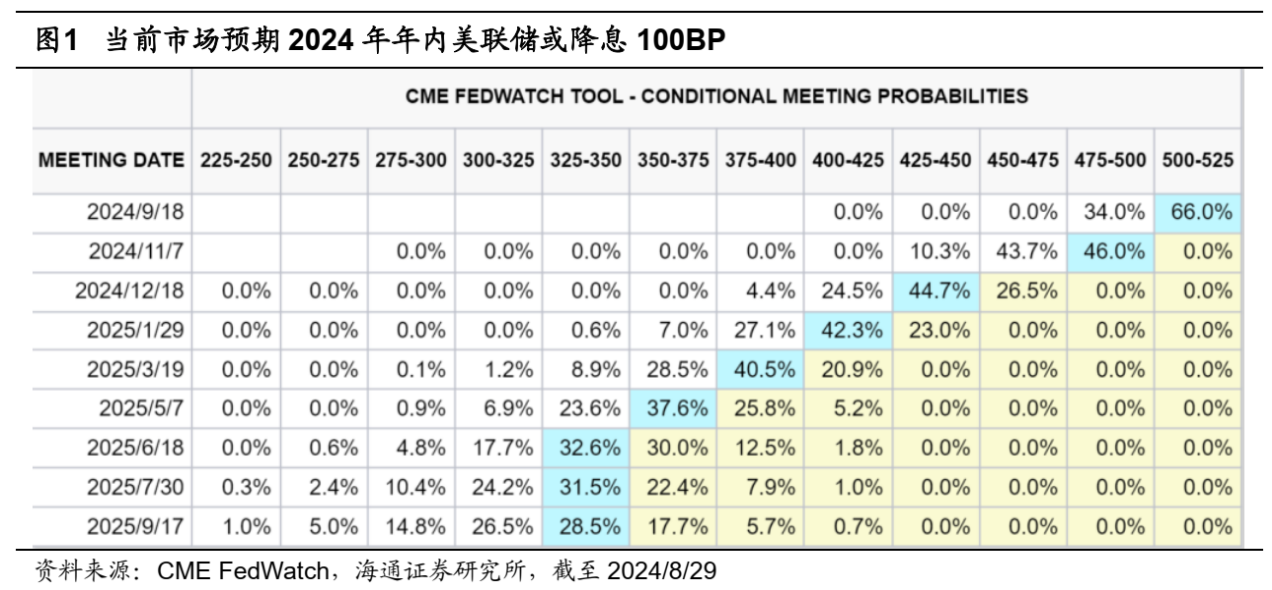

根據CME FedWatch,截止8月29日市場對9月降息25BP的預測概率達66%、對年內三次會議累計降息100BP的預測概率達45%。

圖表1:當前市場預期2024年年內美聯儲或降息100BP

資料來源:CME FedWatch,海通證券。

三、覆盤歷次降息週期,金價上漲表現居多

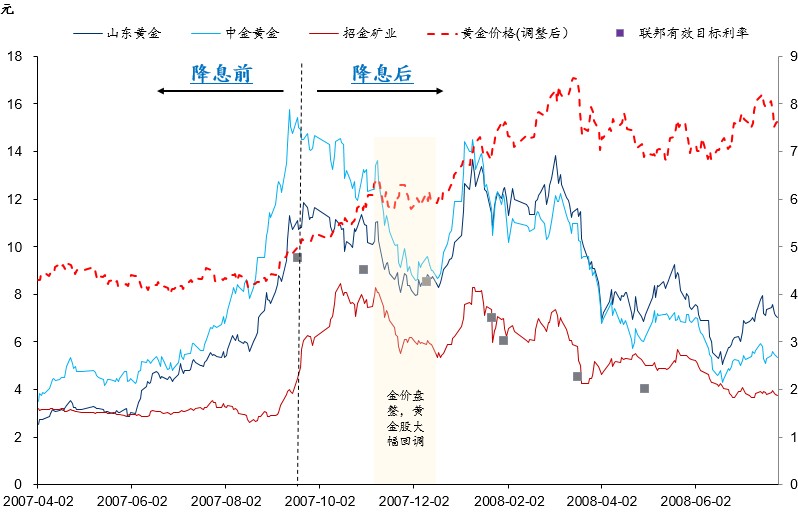

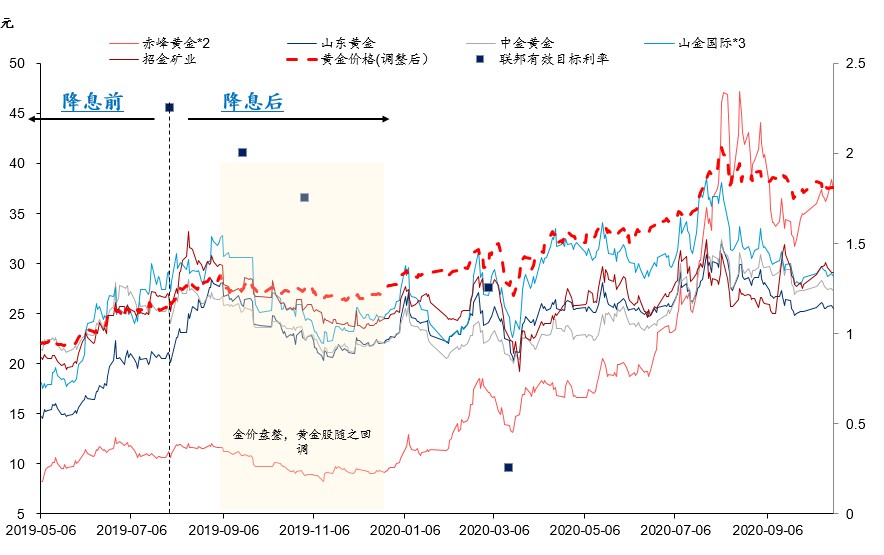

通過覆盤可以發現歷次降息週期,除以下三種情形外,金價均出現上漲:1)經濟重新復甦/持續強勢;2)經濟持續下行/衰退期間,投資者收縮投資組合或者籌措流動性;3)重要買家的持續拋售。本輪降息落地後1)和3)發生的概率較小,流動性衝擊近期有所演繹,而根據歷史規律,歷次出現流動性問題的時候,黃金均為V字型走勢,並非單邊下行。參考2007、2019年兩次降息後典型黃金股股價走勢,降息後金價有望延續上行態勢,黃金股當前時間仍具配置價值;不過也需警惕降息落地後由於金價盤整,股價有回調風險。

2007年降息背景:2007年4月2日,美國第二大次級抵押貸款機構新世紀金融公司向法院申請破產保護,拉開美國次貸危機的大幕。次貸危機爆發後,影響越來越大,一些大量投資次貸金融產品的銀行和保險公司面臨財務困境,包括“兩房”(房利美和房地美)、雷曼兄弟和美林公司在內的眾多金融機構遭遇危機,最後成為20世紀30年代“大蕭條”之後最嚴重的全球性經濟危機。

金價走勢:降息推動金價上漲;出現流動性危機,金價先跌再漲。2007年9月降息開始至2008年3月,危機醖釀但尚未全面爆發,降息推動金價上漲;2008年3月開始,危機向實體經濟快速蔓延,通脹預期快速回落,通縮預期上升,推動實際利率上行,金價階段性下行;2008年9-10月流動性危機,金價V型反轉,隨後震盪上行。

2019年降息背景:2019年開啓降息週期,之後因為疫情,美國經濟陷入衰退。

金價走勢:出現流動性危機,金價會先跌再漲。降息後金價先上漲後回撤,疫情觸發經濟衰退,金價重新上漲,2020年3月流動性危機,金價V型反轉。

圖表2:黃金在歷次降息(可能伴隨衰退)週期表現上漲居多,但非絕對上漲

數據來源:wind,華泰證券。

綜合來看,降息開始並非黃金上漲的終點,降息落地後黃金或仍震盪上行。此外,近期中東局勢進一步緊張,疊加市場開啓risk-off模式,避險情緒驅動下,仍利好黃金。當前時間點黃金或仍有相對收益,若後續經濟數據繼續大幅走弱引發聯儲超預期降息或區域衝突進一步加劇,將重新驅動金價上漲。長期來看,實際利率定價體系仍有效,美國真實利率長期可能有一定的下行空間,利好金價上漲;此外,在大選之年,以及在當前全球地緣政治環境下,黃金的戰略配置價值凸顯。

四、降息後黃金股走勢覆盤

參考主流黃金公司上市時間及切入黃金業務的時間,2007、2019年兩次降息後股價走勢值得參考。

2007年降息後主流黃金股股價走勢:黃金股先於金價見頂,2017年11月8日金價階段性見頂,隨後盤整至12月20日,期間黃金股大幅回調;隨後金價啓動上漲,龍頭黃金公司(山東黃金)股價創新高。

圖表3:2007年降息後主流黃金股走勢

注:為數據可比,數據均做標準化處理。數據來源:wind,華泰證券。

2019年降息後主流黃金股股價走勢:典型黃金公司股價在降息落地之後1個月左右隨金價價格階段性見頂而見頂;金價於2019年9月4日見頂,盤整至12月20日左右啓動上漲(疫情影響),期間黃金股隨之回調。

圖表4:2019年降息後主流黃金股走勢

注:為數據可比,數據均做標準化處理。數據來源:wind,華泰證券。

五、黃金股具有久期屬性,更需要關注金價的趨勢和中樞的抬升

通過以上的黃金和黃金股在降息後的覆盤,可以看到在降息初期,黃金股股價隨着金價上漲仍有上漲動能,當前時點黃金股或仍具有配置價值,但需警惕降息一段時間後金價盤整可能導致黃金股股價出現回調。

當黃金市場進入一個明顯的牛市階段時,黃金股票的表現往往遵循特定的發展路徑:最初,市場預期的提升將導致這些股票的市盈率(PE)增加;隨後,黃金價格進一步上漲,黃金股票的盈利能力逐步得到體現,並在市盈率和淨利潤雙重增長的推動下達到峯值,而且可能會獲得一定程度的溢價。值得注意的是,黃金股票的業績實現具有一定的時間滯後性,反映出其內在的久期特性。

目前,機構對黃金價格的上升趨勢、價格中樞的上移持樂觀態度,儘管黃金股近期受市場情緒影響表現不如黃金,且黃金股業績釋放也存在一定滯後性,未來仍具有較大潛能,值得重點關注。

相關產品:

1、黃金ETF華夏(518850)及其聯接基金(008701/008702):黃金ETF華夏為商品基金,投資於國內黃金市場,基金淨值會隨着國內黃金現貨價格波動而產生波動,從而承擔黃金價格波動風險。黃金是一類特殊的資產,具有金融屬性、貨幣屬性和商品屬性三方面屬性,總體來看,金融屬性在其價格形成過程中影響較大,而貨幣屬性和商品屬性對黃金價格形成影響相對較小。黃金一直以來就被認為具有一定的抗通脹屬性,通脹水平與黃金價格走勢有不小的相關性。商品的長期回報率與傳統的股票、債券等投資工具的回報率相關性較小,可以作為資產配置工具,有效優化客户資產組合的風險收益結構。

2、黃金股ETF(159562)及其聯接基金(021074/021075):跟蹤中證滬深港黃金產業股票指數(指數代碼:931238,簡稱:SSH黃金股票),該指數從內地與香港市場中,選取50只市值較大且業務涉及黃金採掘、冶煉、銷售的上市公司證券作為指數樣本,以反映內地與香港市場中黃金產業上市公司證券的整體表現。

3、有色金屬ETF基金(516650)及其聯接指數(016707/016708/021534),跟蹤中證細分有色金屬產業主題指數(指數代碼:000811,指數簡稱:細分有色)反映滬深兩市細分有色產業公司股票的整體走勢,該指數從有色金屬及採礦等細分產業中挑選規模較大、流動性較好的公司股票組成樣本股。指數成份股以中大盤為主,行業特徵鮮明,細分領域分佈均衡,覆蓋了有色金屬行業主要細分領域,從行業的權重分佈上看,細分有色成份股主要集中在申萬二級行業中的工業金屬(48.8%)、小金屬(18.7%)、貴金屬(15.7%)和能源金屬(13.2%)。

數據來源:海通證券、華泰證券、天風證券、東證期貨、Wind,截至2024.9.2。

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。