銀行落,萬物生?從中報看9月投資線索_風聞

界面有连云-有连云官方账号-1小时前

上週繼機構抱團四大行的抨擊流出後,銀行開始回調的同時,大盤超過3000家開始上漲,正所謂“銀行落,萬物生”。

站在當前時點,中報已披露完畢,哪些板塊表現較好或者有望迎來反轉機會呢?今天我們就一起過一下中報,尋覓一下9月還有哪些投資機會?

本文框架:

1、按照產業鏈對中報進行簡單總結(上游週期、中游製造、TMT、下游消費)

2、展望後市風格與方向

3、成長風重啓的背景下,可以關注哪些板塊

首先按照產業鏈,對中報進行簡單總結

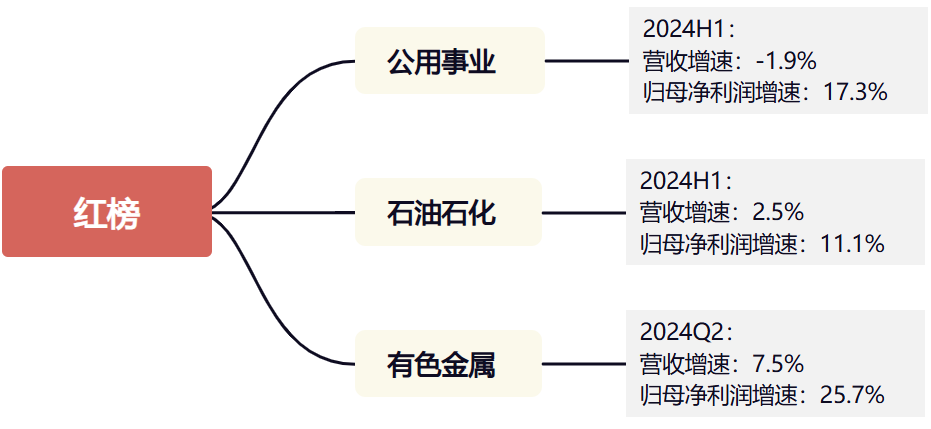

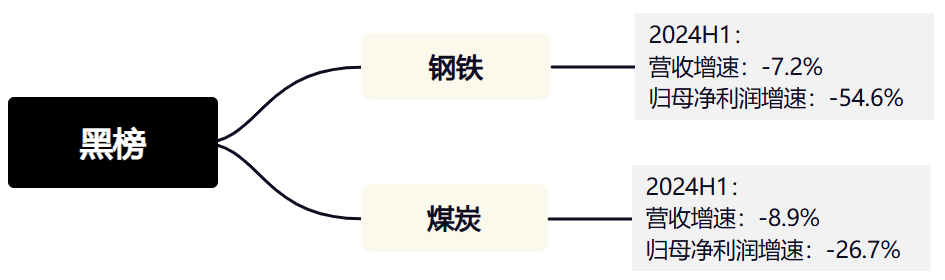

1、上游資源品

上游資源板塊主要以銷售大宗商品為主,業績易受商品價格影響。上半年,銅、黃金價格大幅上漲,鋁和原油價格小幅上漲。

對應中報方面,公用事業、石油石化、有色金屬業績增速較好,然而煤炭、鋼鐵行業營收增速、歸母淨利潤增速下滑。

上游資源品紅黑榜:

資料來源:公司財報、Wind

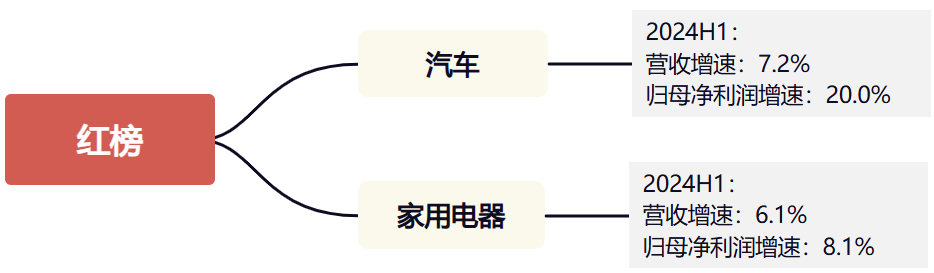

2、中游製造

上半年,中游製造整體經營承壓,其中:汽車、家用電器表現較穩健;國防板塊中報披露,利空出盡後有望迎來反轉機會;電力設備板塊受光伏拖累,利潤下滑幅度較大。

中游製造紅榜以及機會板塊

資料來源:公司財報、Wind

3、中游:新質生產力板塊

上半年,電子經營情況明顯改善,醫藥生物業績降幅或趨緩,逐漸脱離集採的影響

資料來源:公司財報、Wind

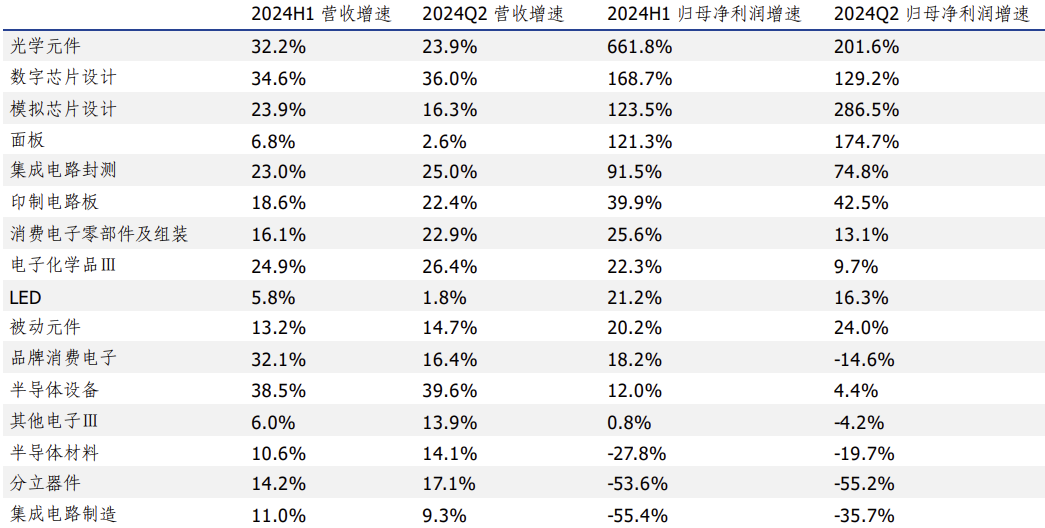

電子板塊:全球半導體進入上行週期,電子板塊中報業績增長較好。從電子行業內細分領域看,中報歸母淨利潤增速從高到低(排除業績由虧轉盈),分別是數字芯片設計、集成電路封測、印刷電路板等;其中,集成電路製造排名最後,其2024年中報歸母淨利潤增速-55.4%。

2024年中報電子行業內細分領域財務增速情況

資料來源:公司財報、Wind

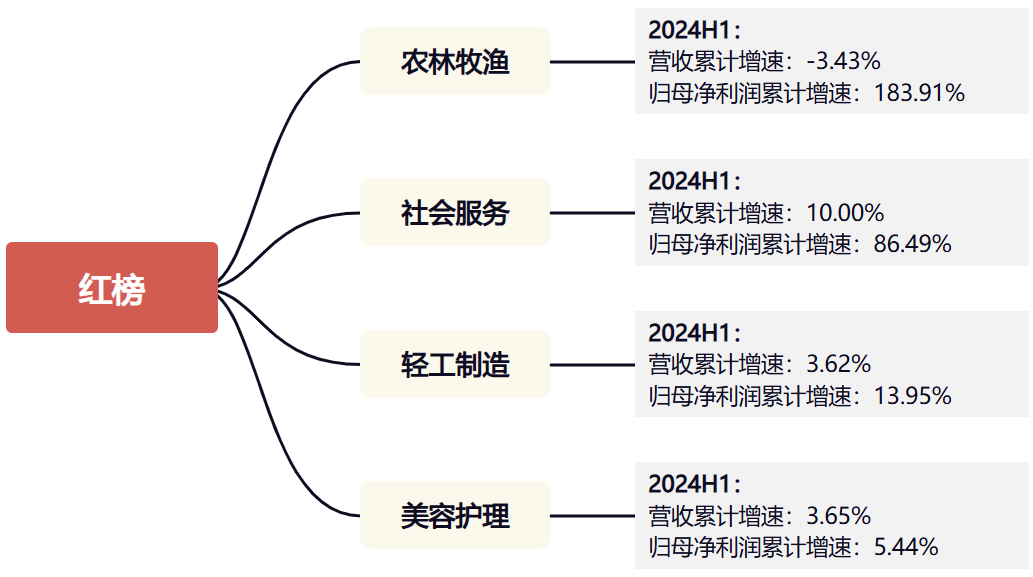

4、下游消費

國內基本面復甦斜率仍有上修空間,消費復甦略顯波折。

資料來源:公司財報、Wind

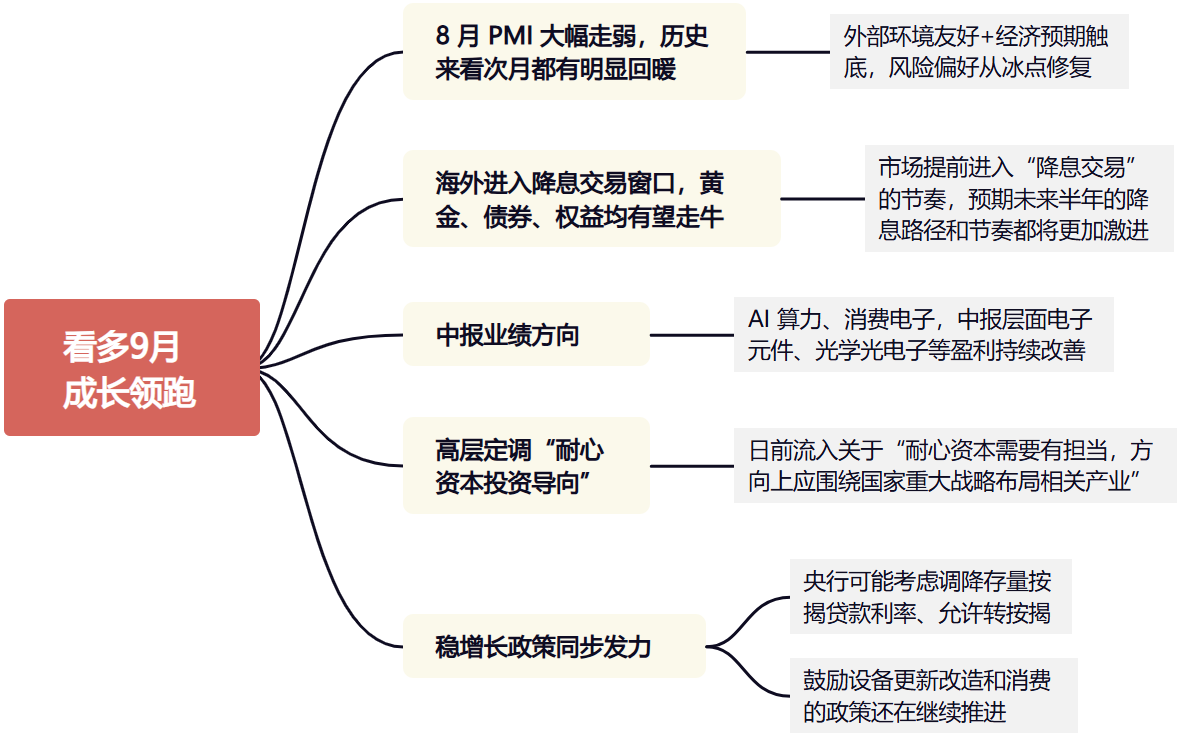

9月市場風格有望如何演繹?

自上漲銀行板塊回調呈“一鯨落,萬物生”的局面,以科創100、科創新能源領銜的成長風格都呈現了逆市上漲的態勢,是為什麼呢?

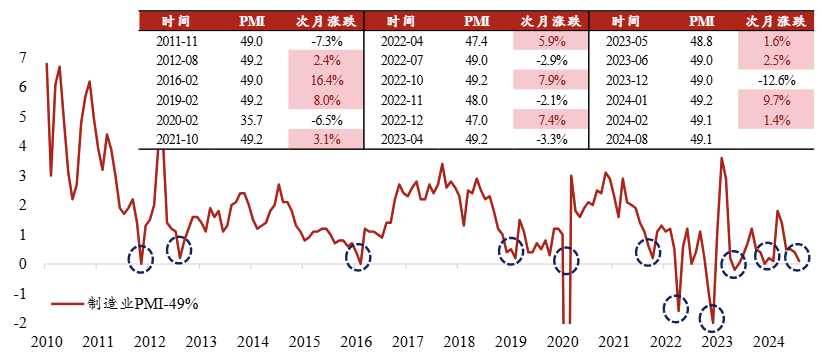

製造業PMI低於49.2%的時段與次月萬得全A表現:

數據來源:Wind

此外,除了在資金面流向,可以觀察到市場資金出現了較為明顯的切換,從此前防禦性的紅利低波板塊流出,傳媒、電新、電子、計算機等板塊重回活躍。

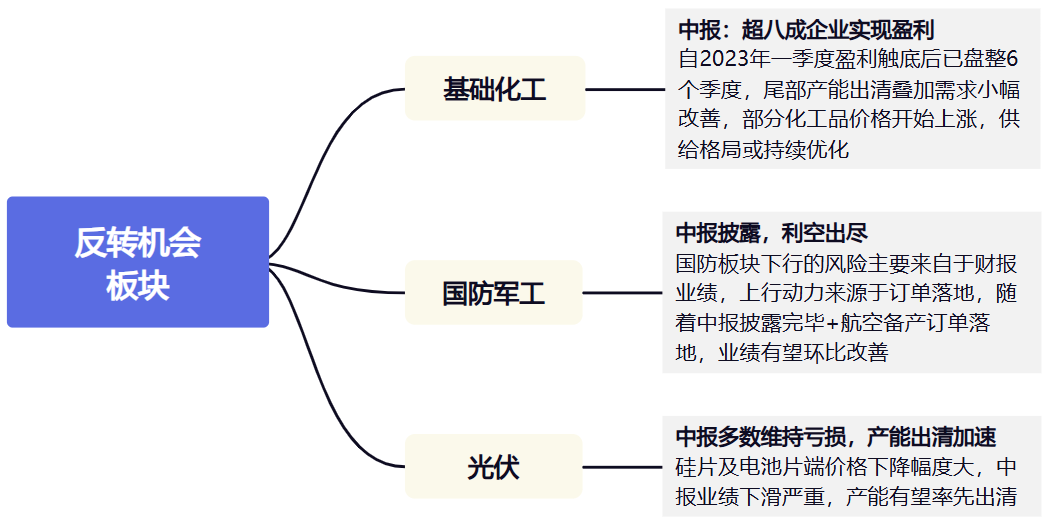

成長風重啓結合中報業績,可以關注哪些板塊

先對前述中報復盤進行簡單總結,上游週期:油氣、有色表現突出;中游製造:汽車、家用電器表現較好,電子、國防、化工下半年有望迎來反轉;下游消費:農林牧漁、社會服務表現較好。結合對9月成長風格佔據市場主線的推測,我們認為當前以下三個方向投資價值凸顯:

1、國防板塊:高景氣度+中報利空出盡+新質生產力

有機構表示,春節以來,國防軍工板塊整體在一個相對穩定的區間內呈現出較為有規律的波動,其下行的風險主要來自於財報業績,而上行的機會則來自於訂單的落地。三季度財報業績將會迎來確定性的同、環比均大幅改善,從而消除行業最大的下行風險因素。

每一輪迴調都與財報有關

數據來源:Wind,日期截止至2024年9月2日

基於以下兩大邏輯,國防板塊三季報有望大幅改善:

1)環比視角,隨着航空領域備產訂單的落地,以及本輪產業鏈去庫進入尾聲,後續交付節奏陸續恢復,從而帶動業績環比改善,多家上市公司在中報業績交流會中也表達了對下半年較為樂觀的預期;

2)同比視角,去年3季度開始,板塊業績增速再下台階,下半年開始低基數效應開始顯性,並至少會持續到明年的中報。

2、半導體板塊:消費電子旺季來臨+全球半導體週期已起

有機構指出,今年二季度半導體及鏈條相關公司的業績表現良好,與安卓手機補庫週期有明顯關聯。半導體鏈條與下游需求緊密相關,存在結構性分化。國內代工廠商加工率與業績表現較好。半導體設備上半年訂單和出貨情況良好,未來隨着算力需求爆發,將帶來持續增量。

3、科創100指數:一鍵配置成長風格高彈性、高景氣度方向,囊括新質生產力核心標的

上交所數據顯示,今年上半年,科創板研發投入再創新高,累計投入超780億元,同比增長約10%,研發投入強度中位數達12%。有機構認為,隨着美聯儲降息的臨近,A股面臨的內外部流動性環境有望邊際改善,市場結構性機會有所增加,科創板新質生產力方向或為市場新一輪主線。

相關產品:

科創100ETF基金(588220)

國防ETF(512670)

半導體ETF(159813)

化工ETF(159870)

科創新能源ETF(588830)

基金有風險,投資需謹慎!

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。