我國低空經濟的發展現狀、產業方向、政策引導及行業痛點與趨勢,一文帶你詳細瞭解_風聞

大湾区观察-30分钟前

近年來,“低空經濟”已經成為國家級政策及高層會議的熱議話題,其戰略意義被多次強調,相關政策也相繼出台。當前,我國“低空經濟”產業正在飛速發展,且已初步形成產業鏈,然而要進一步形成競爭優勢,還需完善頂層設計,加強低空經濟基礎設施建設,深化創新驅動發展,並持續拓展相關市場需求。

01

低空經濟的內涵

低空經濟的概念

低空經濟是一種新型的經濟形態,依託於低空空域並以各種有人駕駛和無人駕駛航空器的飛行活動為核心,輻射並帶動相關領域的融合發展。低空經濟作為戰略性新興產業,具有科技含量高、創新要素集中的特點,產業鏈條長、應用場景複雜、使用主體多元、涉及部門和領域眾多,不僅包括傳統通用航空業態,還融合了以無人機為支撐的低空生產服務方式,通過信息化、數字化管理技術賦能,與更多經濟社會活動相融合,形成了一種綜合經濟形態,具有明顯的新質生產力特徵,發展空間極為廣闊。

資料來源:國家低空經濟融合創新研究中心、前瞻產業研究院、國聯證券交易所

低空經濟產業鏈解讀

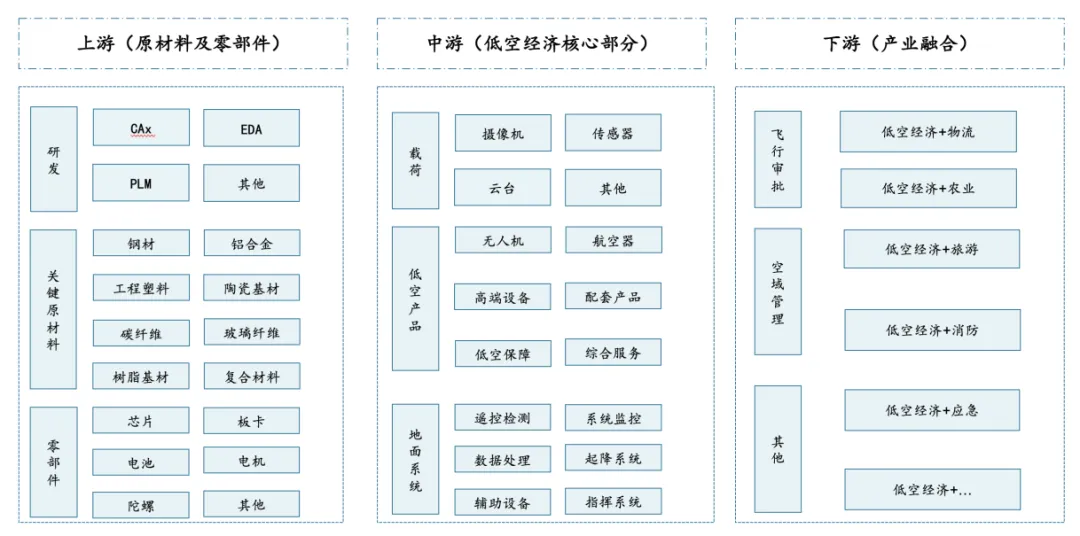

低空經濟覆蓋了產業鏈上中下游,形成了一個完整的產業體系。產業鏈上游主要為原材料與核心零部件相關領域;產業鏈中游主要包括載荷、低空產品、地面系統等相關產品製造及系統服務和保障;產業鏈下游主要為各類場景應用,包括飛行審批、空域管控及其它各類應用場景。

圖表:低空經濟產業鏈結構梳理

資料來源:前瞻產業研究院

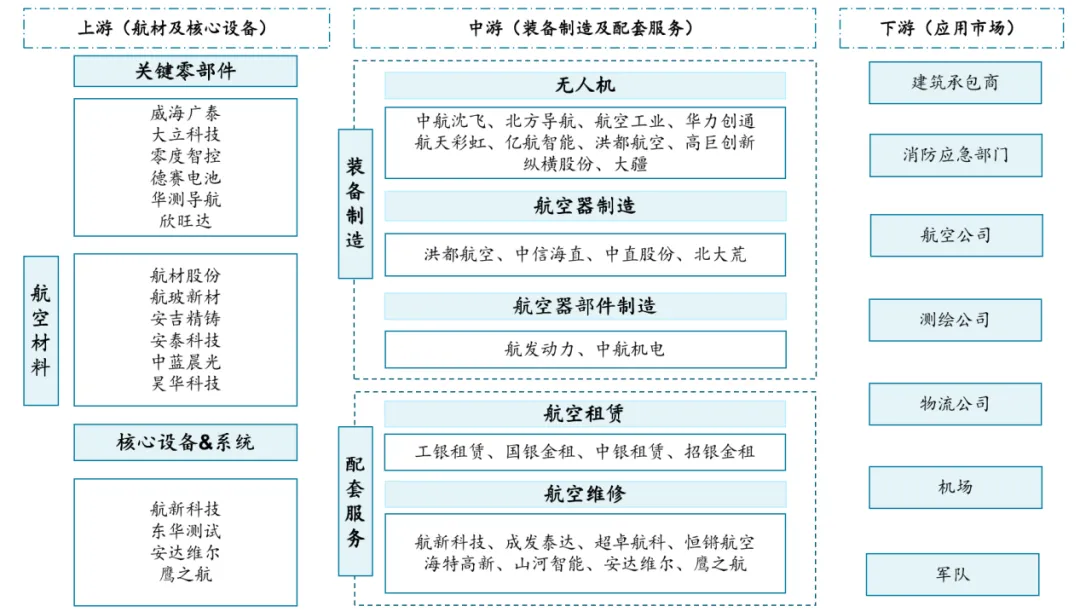

低空經濟產業鏈上游關鍵零部件企業包括德賽電池、欣旺達、零度智控等;航空材料主要企業有航材股份、航玻新材等;核心設備和系統包括航新科技、安達維爾等。產業鏈中游無人機制造商有大疆、縱橫股份、億航智能等;航空器製造企業包括北大荒、中信海直等;航空部件製造企業主要有航發動力、中航機電等。產業鏈下游企業數量眾多,包括各大航空公司、物流公司、測繪公司、建築承包商以及消防應急部門等政府部門。

圖表:低空經濟產業鏈生態圖譜

資料來源:前瞻產業研究院

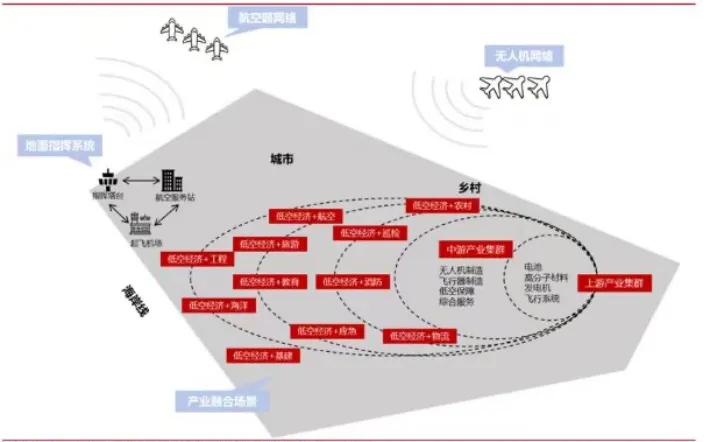

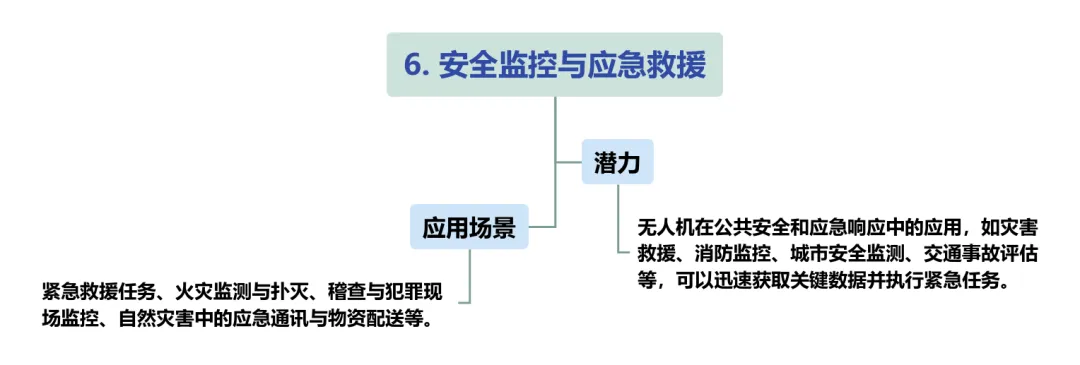

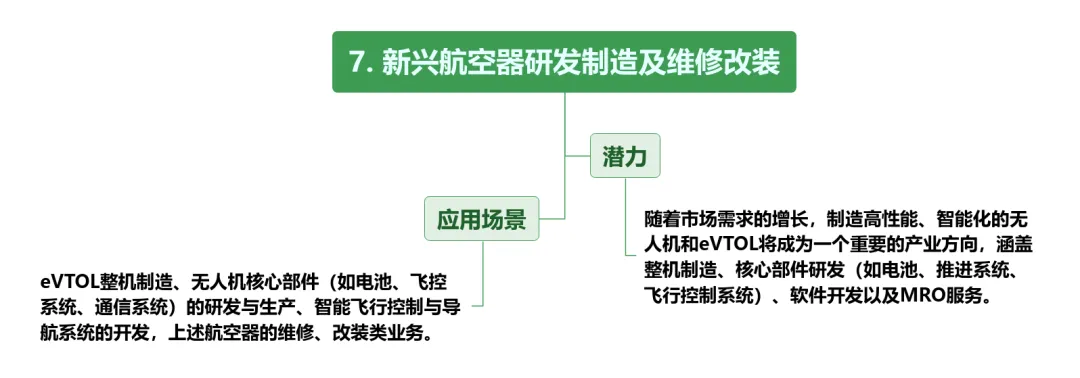

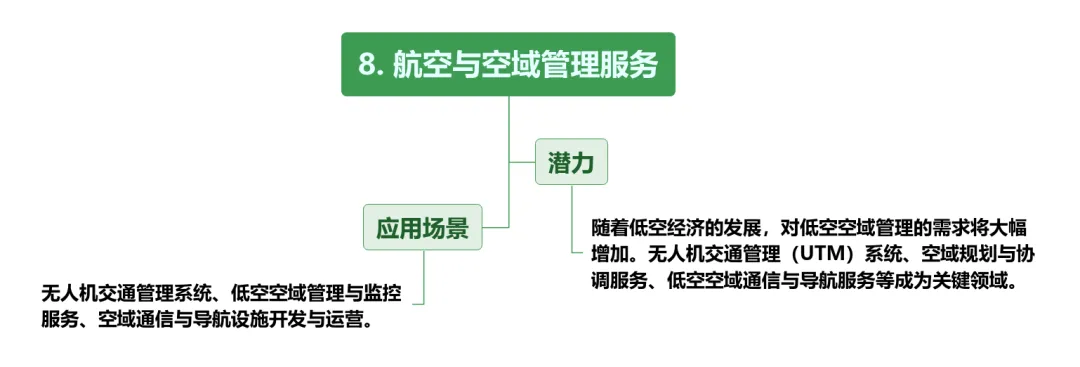

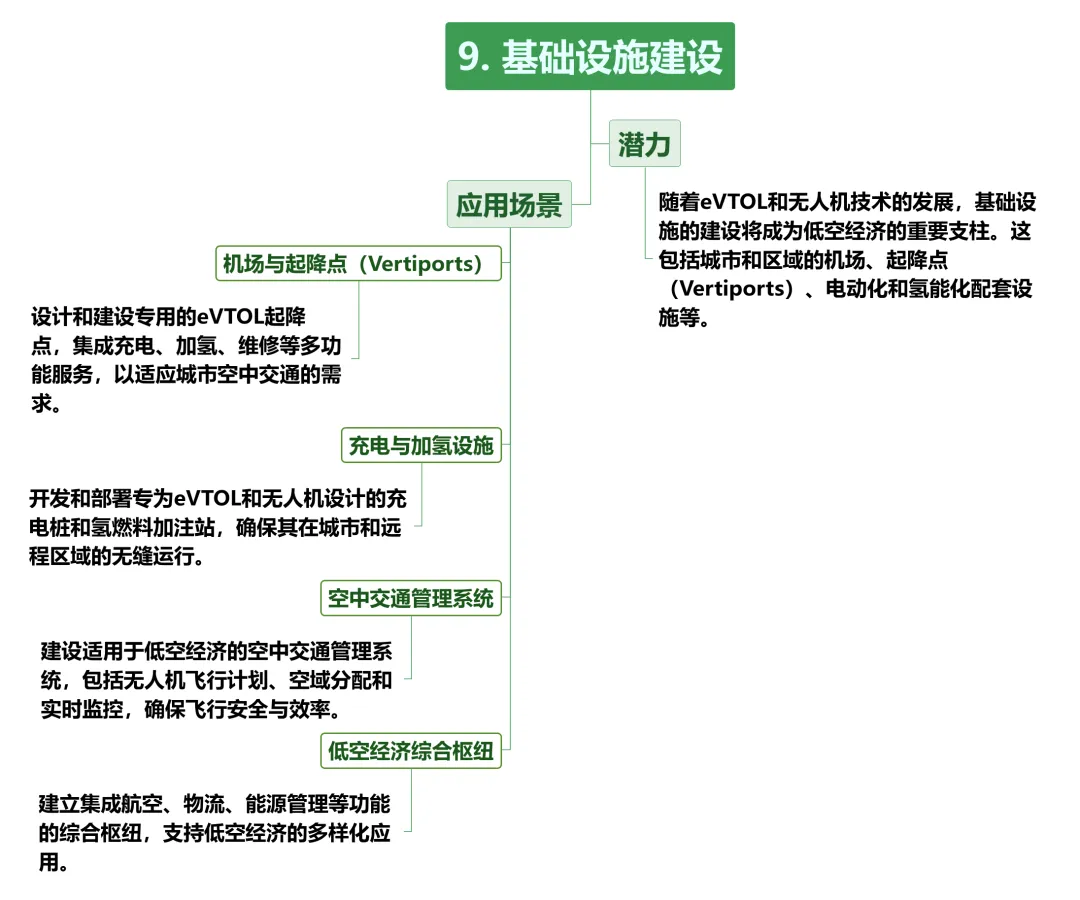

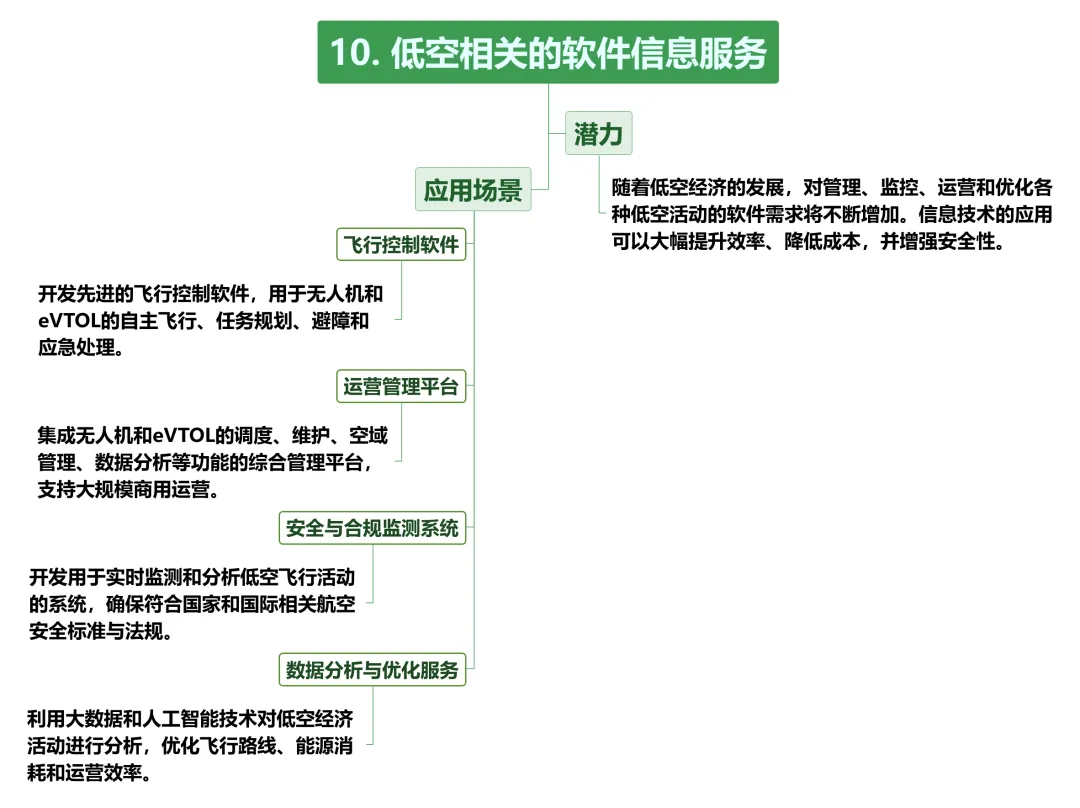

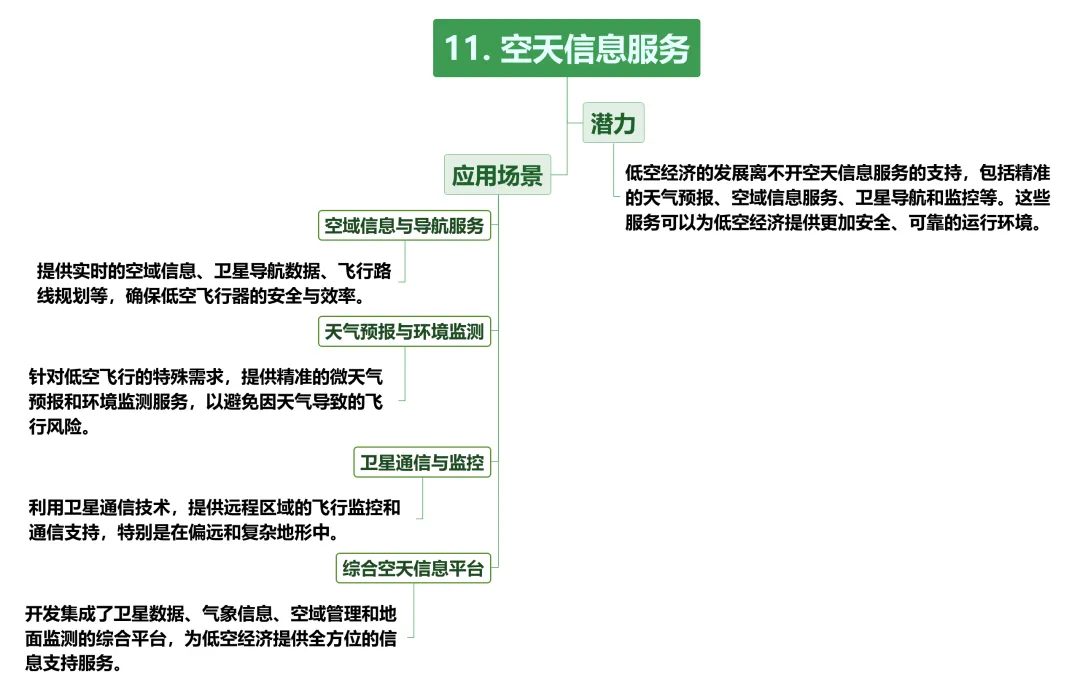

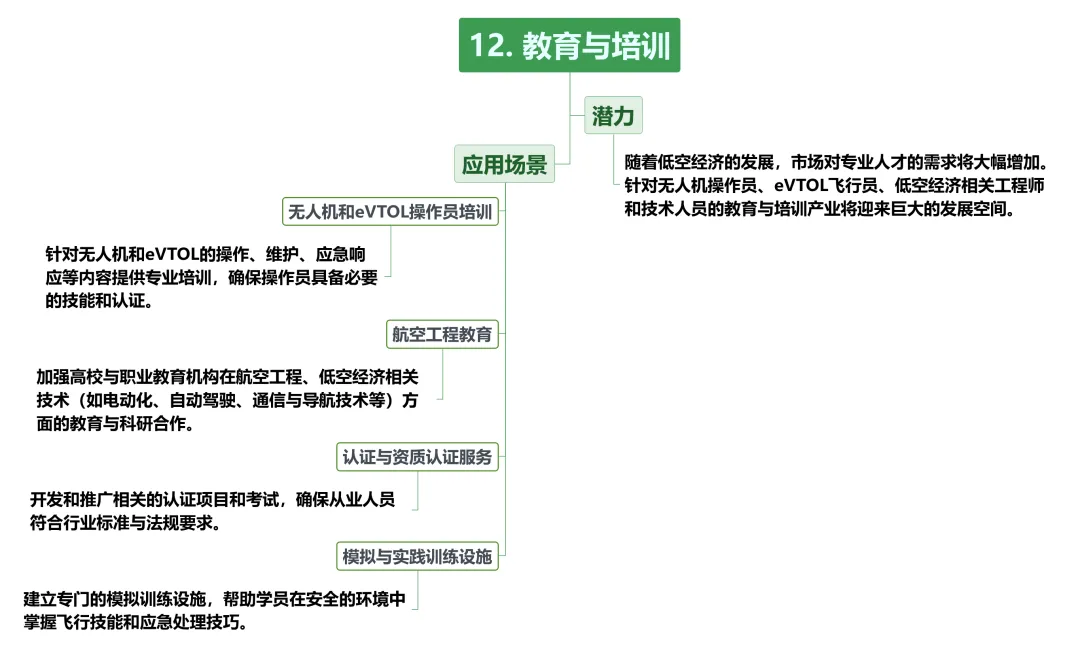

低空經濟十二大產業方向低空經濟作為一種新興經濟形態,涵蓋了眾多具有發展潛力的產業方向。其中,應用與需求側有六大方向、供給與建設側有六大方向。

應用與需求側有

供給與建設側有

**這些基礎設施和信息服務不僅是低空經濟發展的必要條件,也將成為推動低空經濟產業化的重要力量。**通過構建完善的基礎設施和信息服務體系,低空經濟可以更好地整合城市、區域和國家層面的航空資源,推動整個產業的可持續發展。

**這一方向將為低空經濟產業的發展提供持續的人才支持,並確保行業的專業化和安全性,推動低空經濟的健康發展。**通過涵蓋教育與培訓、基礎設施建設、軟件信息服務等多方面的綜合發展,低空經濟將形成一個具有強大生命力和廣泛應用前景的完整生態系統。

02

我國低空經濟發展現狀

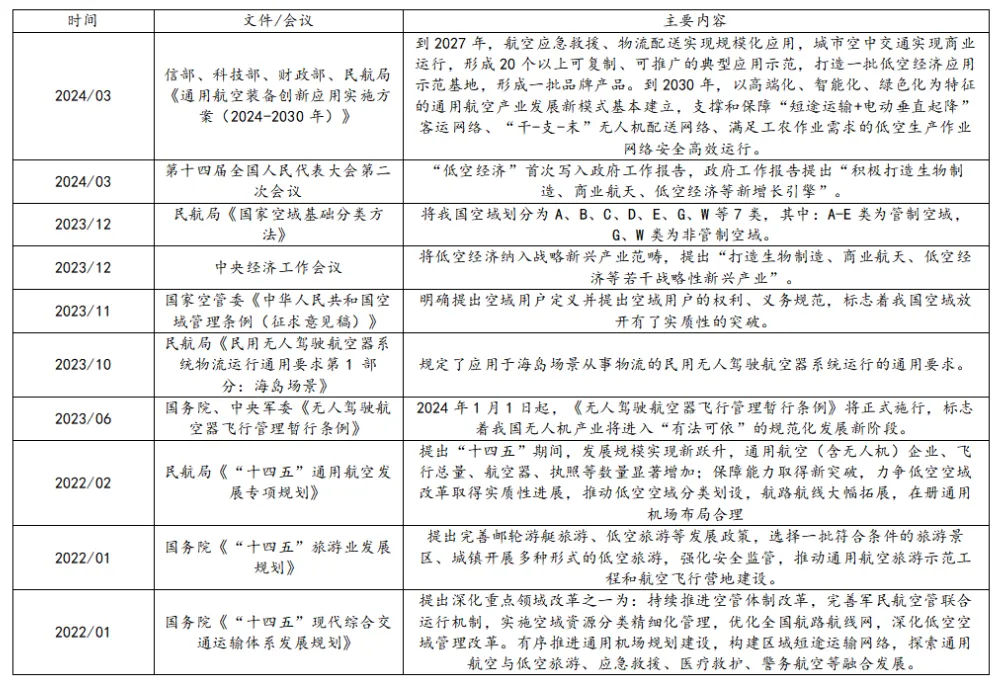

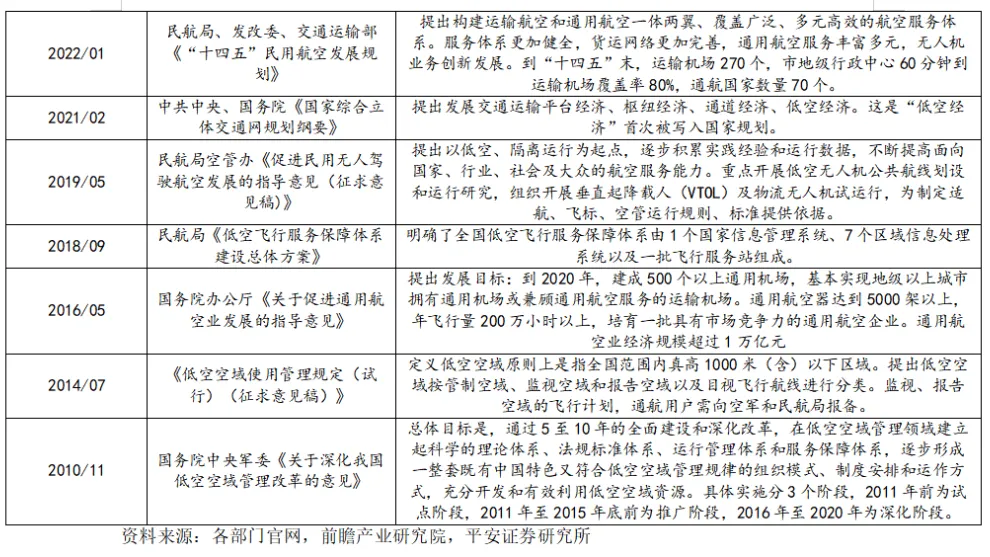

我國低空經濟發展政策歷程

低空經濟的發展政策歷程可以追溯到2010年,當時主要集中在軍事偵察和攻擊等特定領域,技術和政策的限制了低空飛行的發展。2021年2月,中共中央、國務院印發的《國家綜合立體交通網規劃綱要》首次將“低空經濟”概念寫入國家規劃,標誌着低空經濟正式上升為國家戰略。

2023年12月,中央經濟工作會議提出打造包括低空經濟在內的戰略性新興產業,並將低空經濟寫入2024年政府工作報告,凸顯了低空經濟在國家經濟發展中的重要地位。

地方政府也積極響應中央政策,紛紛出台相關政策措施。例如,湖南省於2020年成為全國首個低空空域管理改革試點拓展省份,並圍繞產業發展、市場培育等方面推出多項政策。深圳市則在2022年起陸續發佈了《深圳市低空經濟產業創新發展實施方案(2022-2025年)》和《深圳市支持低空經濟高質量發展的若干措施》,並制定了全國首部低空經濟條例。

此外,各地政府也在不斷優化低空經濟的發展環境。例如,廣州市制定了《廣州市低空經濟發展實施方案》,統籌推進低空經濟頂層設計、全空間無人體系構建和應用,協助建立軍地民協同管理機制。蘇州市發佈了《蘇州市低空經濟高質量發展實施方案(2024~2026年)》,旨在推動低空經濟產業密集創新和高速增長。

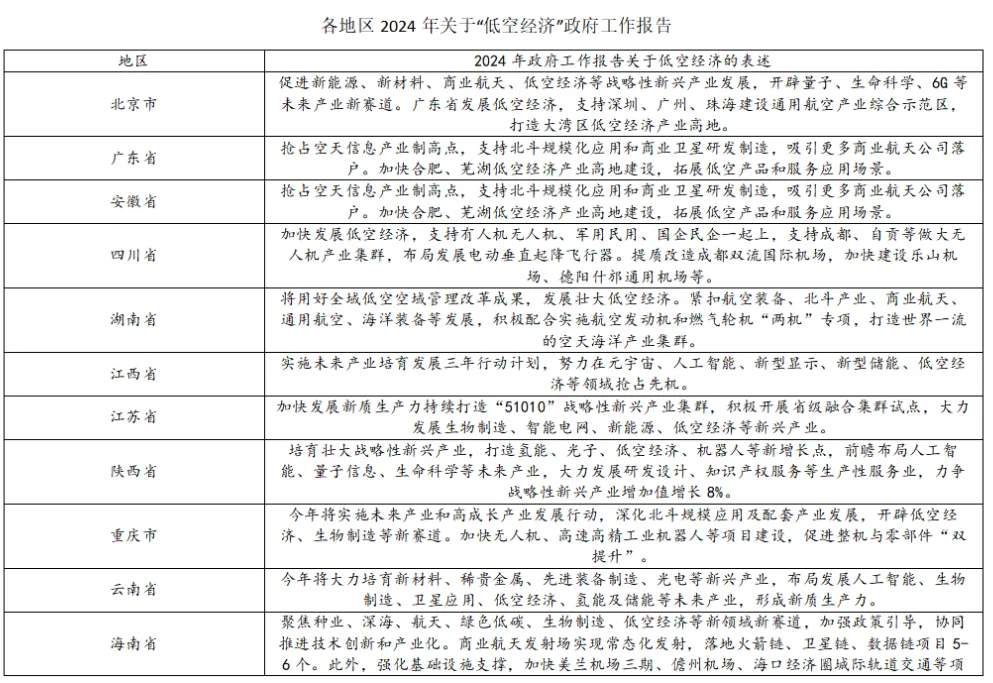

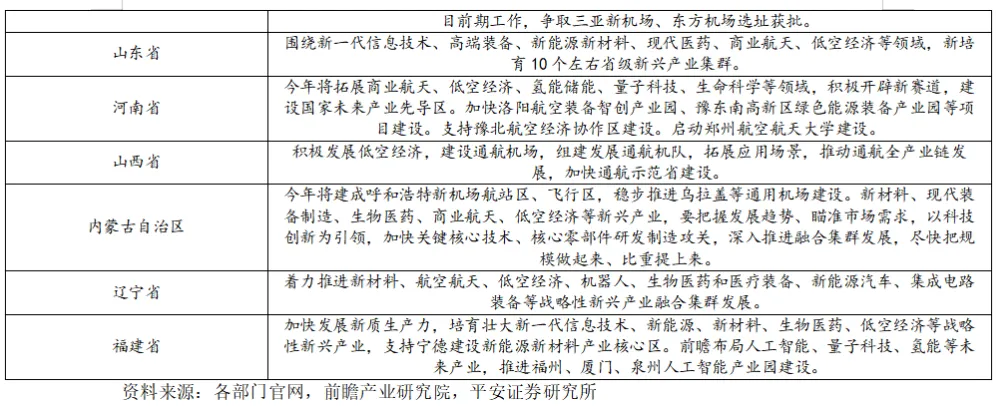

2024年年初,眾多地方政府將“低空經濟”寫入了地方政府工作報告。據不完全統計,已有17個省(直轄市、自治區)將“低空經濟”有關內容寫入政府工作報告,分別是北京、廣東、安徽、四川、湖南、江西、江蘇、陝西、重慶、雲南、海南、山東、河南、山西、內蒙古、遼寧、福建;此外,上海、天津、河北、貴州、黑龍江、吉林、甘肅、青海、西藏、新疆等10個省(直轄市、自治區)的政府工作報告也有涉及低空經濟相關內容,而且,深圳、廣州、成都、蘇州、珠海、贛州等城市也將低空經濟寫入了地級市的政府工作報告。

總體來看,低空經濟的政策發展經歷了從早期的技術探索到規範化發展,再到當前的普及應用階段的演變。國家和地方政府的政策支持為低空經濟的快速發展提供了堅實的基礎,推動了產業鏈的完善和技術的進步。

圖表:我國國家層面低空經濟政策梳理

我國重點省市關於低空經濟的規劃

北京

產業定位:將低空經濟培育為引領京津冀協同發展的先導示範產業,打造低空經濟產業創新之都、全國低空經濟示範區。

產業目標:通過三年時間,使低空經濟相關企業數量突破5000家,在技術創新、標準政策、應用需求、安防反制等領域形成全國引領示範,帶動全市經濟增長超1000億元。到2027年,培育10億元級龍頭企業10家,過億元產業鏈核心環節配套企業50家、技術服務企業100家。

上海

產業定位:聯合長三角城市建設全國首批低空省際通航城市,建成全國低空經濟產業綜合示範引領區,加快打造具有國際影響力的 “天空之城”。

產業目標:到 2027 年,建立低空新型航空器研發設計、總裝製造、適航檢測、商業應用的完整產業體系,打造低空經濟產業創新高地、商業應用高地和運營服務高地,核心產業規模達到 500 億元以上,在全球低空經濟創新發展中走在前列。

廣東省

產業定位:依託廣州、深圳、珠海三個低空經濟核心城市強化引領支撐,發揮佛山、江門、惠州、東莞、中山等市制造業配套優勢,推動粵東、粵西、粵北地區因地制宜打造低空應用場景,培育具有全球競爭力的低空經濟產業集羣。

產業目標:到 2026 年,低空經濟規模超過 3000 億元,基本形成廣州、深圳、珠海三核聯動、多點支撐、成片發展的低空經濟產業格局,培育一批龍頭企業和專精特新企業,產業規模穩步增長。全省通用飛機飛行達到 15 萬小時,在城市空中交通、低空物流、全空間無人體系等試點示範取得進展。

浙江省

產業定位:以杭州、寧波國家臨空經濟示範區為核心,聯動嘉興、紹興,輻射台州,打造環杭州灣臨空經濟帶。建設温州、嘉興、金義省級臨空經濟區。

產業目標:到 2027 年,基本建成航空服務全省覆蓋、航線網絡全球通達、空港樞紐多式便捷、航空產業高能集聚、低空經濟先行引領、行業治理順暢高效的高水平民航強省和低空經濟發展高地。建成 150 個以上公共無人機起降場,覆蓋四大都市區核心區,通用航空航線通達長三角地區,無人機物流航線基本覆蓋四大都市區核心區,實現年低空飛行量 200 萬小時。到 2035 年,全面建成高水平民航強省和低空經濟發展高地。

江蘇省

產業定位:打造全國低空經濟產業創新發展的引領區和示範區,發展水平穩居全國第一方陣。

產業目標:力爭通過三年建設,使全市低空經濟產業規模發展超 500億元。未來三年,將建成240個以上低空航空器起降場(點)及配套信息化基礎設施,建成3個以上試飛測試場和操控員培訓點,規劃建設1到2個通用機場,開通120條以上低空航線。

山東省

產業定位:將其作為戰略性新興產業,構建具有山東特色的低空經濟體系,打造全國低空經濟創新發展重要策源地,使其成為全省經濟高質量發展的重要增長極 。

產業目標:到 2026 年,全省低空經濟服務保障水平全國領先,創新能力國際一流,應用場景豐富多元,產業能級大幅躍升,成為全國低空經濟創新發展重要策源地,低空經濟產業成為全省經濟高質量發展的重要增長極。培育億元級龍頭企業 20 家以上,專精特新企業 50 家以上,鏈上企業 300 家以上,構建形成濟南、青島兩核引領,煙台、東營、日照、濱州四點支撐的低空經濟產業發展格局。

安徽省

產業定位:搶抓低空空域改革、技術創新和規模應用發展機遇,加快培育發展安徽省低空經濟,推動形成低空製造和服務融合,應用和產業互促,協同聯動各具特色的發展格局,打造具有重要影響力的低空經濟發展高地。

產業目標:到 2025 年,低空基礎設施建設加快推進,建成一批應用示範場景,低空經濟規模和創新能力快速提升,集聚化產業生態初步形成;到 2027 年,低空基礎設施進一步完善,應用場景不斷拓展,低空經濟規模和創新能力達到全國領先水平,形成雙核聯動、多點支撐、成片發展的低空經濟發展格局。具體目標包括建設一定數量的通用機場和臨時起降場地、起降點,提升低空經濟規模,增加規模以上企業數量,培育生態主導型企業,提高創新能力,增加省級以上科技創新和公共服務平台數量,提升通用飛機和無人機飛行時長,完善產業生態等。

湖南省

產業目標:充分釋放低空空域管理改革動能,努力打造國家低空經濟發展示範省。力爭到2025年,全省低空經濟領域規模以上企業超20家,低空經濟總產值達1600億元左右。

重點省市關於低空經濟產業的政策

北京

北京市經濟和信息化局發佈關於《北京市促進低空經濟產業高質量發展行動方案(2024 - 2027年)(徵求意見稿)》,在應急救援、物流配送、空中擺渡、城際通勤、特色文旅等應用場景進行佈局,並明確產業鏈佈局方向,涵蓋先進整機研製、核心部件及材料配套、機載空管等設備開發等。

上海

上海市政府辦公廳正式印發《上海市低空經濟產業高質量發展行動方案(2024-2027 年)》,在領軍企業培育、關鍵配套供給、軟硬設施建設、空間載體打造、管理服務提升、商業場景推廣等方面支持低空經濟產業發展。

廣東省

廣東省人民政府辦公廳發佈《廣東省推動低空經濟高質量發展行動方案(2024—2026 年)》,主要措施如下:推進低空空域管理改革,超前佈局低空基礎設施,拓展低空應用場景,提升低空產業創新能力,打造低空產業製造基地等。

浙江省

浙江省人民政府印發《關於高水平建設民航強省打造低空經濟發展高地的若干意見》,對符合條件的機場基礎設施項目,通過民航發展基金、中央預算內投資、超長期特別國債和地方政府專項債券等資金予以支持。鼓勵社會資本參與機場基礎設施和配套服務設施等投資建設,拓寬建設資金來源。

江蘇省

江蘇省各地區低空經濟產業政策主要有,南京市發佈了《南京市促進低空經濟高質量發展實施方案(2024 - 2026 年)》、《南京市關於支持低空經濟高質量發展的若干措施(試行)》,蘇州市出台了鼓勵低空科技創新引領、引進培育低空重點企業、擴大低空飛行應用場景、優化低空經濟發展環境等方面的 15 項具體措施,揚州市發佈了《揚州市低空經濟高質量發展實施意見》,常州市發佈了《常州市低空經濟高質量發展三年行動方案(2024 - 2026 年)》。

山東省

山東省工業和信息化部等四部門印發《通用航空裝備創新應用實施方案(2024-2030年)》(工信部聯重裝〔2024〕52號),搶抓低空經濟產業密集創新和高速增長的戰略機遇,打造通用航空裝備創新發展新動能。

安徽省

安徽省發展改革委關於印發安徽省加快培育發展低空經濟實施方案(2024—2027年)及若干措施,主要通過低空基礎設施建設,壯大低空運營服務市場,提升低空經濟創新能力等方面推動低空經濟產業發展。

湖南省

湖南省人民政府辦公廳印發《關於支持全省低空經濟高質量發展的若干政策措施》,從 12 個方面支持全省低空經濟高質量發展,主要內容包括:傳統通航運營、加大新型航空器運營、招引低空企業、低空經濟領域科技創新平台等方面加大補貼力度,最高將給予1000萬元的政策補貼。

03

我國低空經濟發展前景及未來趨勢

近年來我國低空經濟產業增長迅速,市場規模不斷擴大。根據外部數據和分析報告,2023年我國低空經濟市場規模已突破5000億元,達到5059.5億元,同比增速高達33.8%。預計到2026年,市場規模將突破一萬億元。低空經濟產業鏈已經初步形成,涵蓋了航空器研發製造、飛行服務保障、基礎設施建設等多個環節。

低空經濟在主體上體現為一種“ 組合式” 經濟形態。這種新的經濟業態在產品、產業體系、行政體系以及區域融合等方面有以下發展趨勢:

產品裝備

eVTOL作為未來空中交通產業的細分領域,是高端製造最為熱門的新領域之一,是未來低空經濟發展的重要趨勢。2023年,受到低空經濟政策驅動以及eVTOL商業化進程的提速影響,中國eVTOL產業規模達到9.8億元,同比增長77.3%。區域分佈來看主要集中在中南和華東兩地,華北、西南、東北、西北地區以相關整機試驗及關鍵系統配套為主,四個區域總體產業規模在3億元左右。預計2024年eVTOL產業將迎來第一輪商業化爆發週期,規模將大幅提升,隨着多機型適航認證的加速推進,將保持較高增長態勢,預計到2026年將達到95.0億元。此外, 無人機產業逐步完善,加上成熟的5G技術、大數據、雲計算和物聯網技術,無人機將成為低空經濟拓展新場景新業態的有利工具。

產業體系

未來新的通航產業將形成以綠色電動為方向的產業配套體系、低空智聯為代表的運營支持體系、垂直體量為特徵的基礎設施體系、安全可控為目標的監管服務體系、跨界融合為趨勢的產業組織體系。各個應用場景會因為低空經濟的發展而整體聯動,在統一指揮調度下協同發展。

行政審批

在政府與市場的雙輪驅動下, 低空經濟將全面發揮各種所有制經濟的作用,形成各具特色、相互支撐、一體發展的良好局面。此外,各區域的中國民航適航審定中心在適航標準、符合性方法、監管標準、適航審定模式上將會積極創新,提高適航審定工作效率。

區域融合

未來,低空經濟將成為區域融合的關鍵。低空空域改革不斷深化,有利於提高區域的服務供給能力。例如提升城際的交通效率,縮短通勤時間,縮短貨物流通時間,構建無人機智慧城市服務、無人機物流運輸服務體系、無人機海洋綜合應用等。有利城鄉經濟結合,提升鄉村交通運輸的效率。

04

我國低空經濟發展的痛點

頂層設計

低空經濟新興業態的法律法規尚未健全,部分規章標準的內容未適應當前形勢;通用航空機場建設、管理長期沿用航空運輸機場標準,審批層次過高,週期過長;低空經濟統計標準體系缺失,缺乏對低空經濟主要指標的統計。

技術發展

主控芯片、精密元器件等相關核心零部件國產化能力仍需提升;無人機安全、續航、載重、避障、降噪等短板仍然存在;飛行控制、智能避障、故障診斷等關鍵核心技術需要突破;低空網絡服務仍需優化,現有的大量無人機仍依賴於與地面站的單點通信方式,限制了無人機空中作業的靈活性和自主性。

應用管理

大多通航運營企業缺少成熟的商業模式和穩定的盈利模式,市場需求開發不足;低空經濟已進入領域的相關生產服務活動層次較淺,產業鏈條較短;許多領域尚處於空白狀態。

空域管理

完善的低空空域飛行安全、效率與經濟性、公平性的全面評估機制尚需建立;缺乏精細化的空域管理技術和手段;部分飛行服務站由於得不到軍民航充分支持而未能有效開展服務。

05

我國低空經濟發展的建議

聚力“新”低空裝備

低空飛行器是完成各項低空飛行活動,確保各項任務安全、便捷、高效完成的主要硬件載體,擁有先進的低空飛行器是推動低空經濟發展的前提之一。把握低空裝備“新”的關鍵是以推動低空飛行器製造的技術變革、動力變革和運營體系變革為主線,加強新型低空飛行器的研製應用。

聚力“新”低空場景

由低空空域充分開發利用帶來的各類應用場景將日益豐富,無人機低空貨運、eVTOL城市空中交通、民用直升機公共服務等領域前景廣闊。推動低空經濟發展關鍵是持續跟進探索新場景,把握低空應用的新成效,充分挖掘自身場景需求,統籌要素資源,並推動相關應用落地,形成示範推廣局面。

聚力“新”基礎設施

低空基礎設施是推動低空經濟發展的基石,是充分滿足各類低空飛行器的飛行需求以及監管需要的前提。把握低空基礎設施的“新”變化,加快建設省、市、區(縣)三級聯動的低空智聯網,新型低空飛行器起降設施,前瞻謀劃佈局新能源航空器能源設施等低空新型基礎設施。