A50中規模最大的MSCI中國A50ETF(560050)回調創階段新低_風聞

同壁财经-专业财经信息内容服务商1小时前

近期,市場大小盤風格分化收窄,8月底小盤略有起色,市場對於風格切換的討論增加,那麼當下大盤風格是否有望持續佔優呢?本文從風格切換、美聯儲降息以及宏觀基本面三個維度分析當下哪類市場風格或將受益,並闡述當下市場環境中熱度持續高企的MSCI中國A50ETF(560050)的投資價值。

一、風格切換:目前談小盤風格全面走強為時尚早

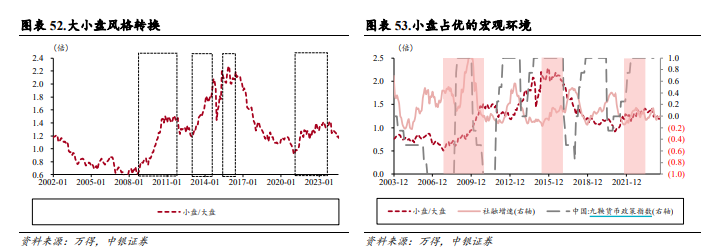

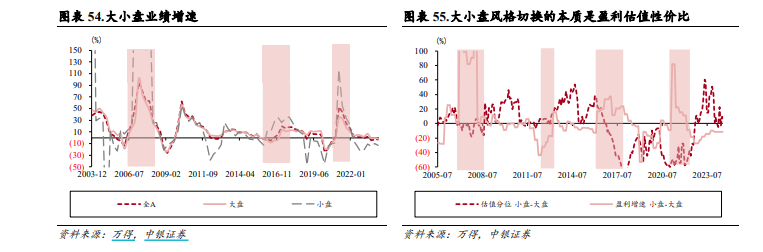

覆盤A股大小盤風格行情,發現A股風格切換並不頻繁。小盤風格相對佔優的時期分別具有以下特點:

1、出現明確的新興產業趨勢,如2013-2015年互聯網滲透率上升下的“中小創”和“互聯網+”行情,小盤風格走強。

2、利於小盤股的寬鬆的貨幣環境和回暖的信用環境,如2009-2011年,四萬億政策後市場盈利快速回升,貨幣政策整體未出現超預期緊縮,小盤股業績彈性更強,走出小盤行情;2016年及2021-2022年,國內均處於貨幣持續寬鬆而信用環境觸底回升階段,小盤風格走強。

但近年來A股經濟週期的輪動特性減弱,大小盤的切換因素更加多維,中銀證券認為需要更多地關注盈利估值比價因素,認為盈利估值性價比是大小盤風格切換背後的本質。

從下圖可以看到,小盤股盈利增速相對大盤領先而估值分位相對較低的階段集中在2007-2009年、2012Q1-2013Q1、2016-2017年、2021-2022年,這四個階段基本與前文所述的四輪小盤行情相對應,可以發現盈利估值比價的佔優階段基本領先或同步於小盤行情開啓的拐點。

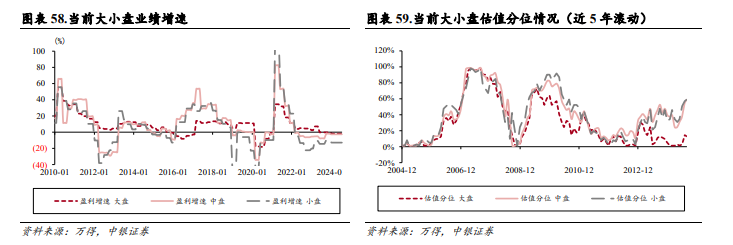

目前整體A股盈利仍處於底部區間,尚未出現明顯的上行;而從絕對增速的角度,大盤相對佔優一些,從估值分位的角度,大盤相對偏低。整體上來看,大盤風格有望持續,目前談小盤風格全面走強為時尚早。

(來源於《中銀證券風格制勝:一個新的投資框架,A股研究框架系列》)

二、美聯儲降息預期:降息週期內,核心龍頭有望受益

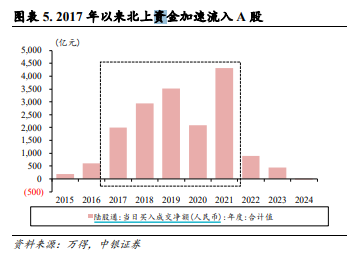

增量資金的變化或是推動市場風格轉換的關鍵因素。如2017-2019年,北向資金年度淨流入金額年均2819億元,為市場最重要的增量資金來源,因此其青睞配置的核心龍頭資產也成為了市場風格的主導。

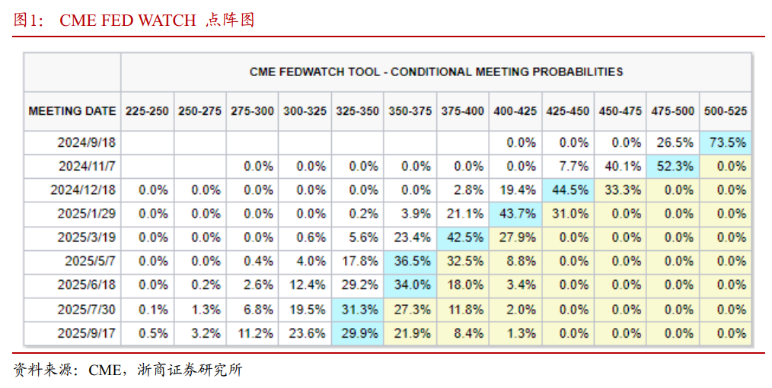

當前美聯儲降息預期強化,根據CMEFED WATCH的點陣圖數據,截至8月23日,美聯儲在9月首次降息25bp的概率達到73.5%,在11月繼續降息25bp的概率達到52.3%,在12月降息幅度增加到50bp的概率達到44.5%。

在降息週期內,全球資金再平衡需求提升,A股和其他全球超跌板塊或將受益,盈利穩定性強、行業格局穩定向好的行業龍頭白馬有望持續吸引外資流入。

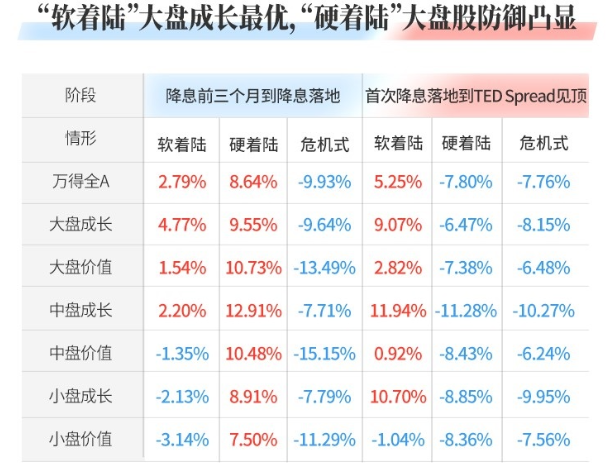

此外,市場當前對於美國經濟“軟着陸”還是“硬着陸”的討論也增多,不過無論美國經濟是“軟着陸”還是“硬着陸”,降息週期內,大盤風格都相對佔優。

數據來源於:Wind,國金證券研究所《A股投資策略周度專題:深度解讀海外風險、衝擊及應對》,時間為2007/9/18-2020/3/16

三、宏觀基本面:高質量發展及長期資金入市背景下,核心龍頭有望中長期佔優

高質量發展下,龍頭企業加速崛起。當前國內經濟發展由“高增速”轉變為“高質量”發展,在以供給側改革為代表的一系列措施的推動下,產能加速出清,龍頭企業的“護城河”優勢不斷提升,其憑藉相對健康的財務狀況和成熟的生產鏈,逆勢擴張,有望實現強者恆強。

新“國九條”背景下,大盤風格有望持續受益。2024年4月,十年一度的“國九條”再次推出,本次“國九條”以投資者為中心,更加聚焦投資端,有望進一步改善資金供需。特別是在資金供給端提出要推動中長期資金入市,持續壯大長期投資力量。當前中長期增量資金主要為險資和大盤寬基ETF增量資金,該類資金偏好經營穩健、盈利能力穩定的大市值龍頭。在鼓勵耐心資金長線長投的趨勢下,大盤風格有望中長期佔優。

綜上所述,無論是從風格切換的角度發現小盤全面走強尚早,還是從海內外宏觀環境來看,大盤風格都有望持續受益。在此背景下,A50中規模最大的MSCI中國A50ETF(560050)不失為把握超大盤風格行情的投資利器。近期市場持續調整,MSCI中國A50ETF(560050)逼近0.7元的階段低點,核心龍頭寬基再迎佈局良機!

MSCI中國A50ETF(560050)跟蹤MSCI中國A50互聯互通指數,該指數採用“優選龍頭、均衡配置”的編制理念,覆蓋了代表中國經濟力量的各行業龍頭,反映了國際視野下的中國核心資產,為國內外投資者一鍵配置全球矚目的中國優質資產、力爭分享中國經濟高質量發展的紅利提供了全新解決方案。

核心資產長期配置價值凸顯,為資產配置“壓艙石”優選。關注核心龍頭資產,認準A50規模第一的MSCI中國A50ETF(560050),場外聯接(A類:014528;C類:014529)。

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。MSCI中國A50ETF屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。MSCI中國A50ETF成立於2021/11/08,業績比較基準為MSCI中國A50互聯互通指數收益率,MSCI中國A50互聯互通指數2019年至2024年6月30日的業績分別為:35.10%(2019)、38.43%(2020)、-3.29%(2021)、-20.64%(2022)、-16.27%(2023)、7.07%(2024H1)。基金投資有風險,基金的過往業績並不代表其未來表現,投資需謹慎。請投資者關注指數化投資的風險以及集中投資於MSCI中國A50互聯互通指數成份股的持有風險,請關注部分指數成份股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。