果然來了,存量房貸利率預計降低80個基點!_風聞

牲产队-牲产队官方账号-时政财经领域资深作者、牲产队,队长手记主笔1小时前

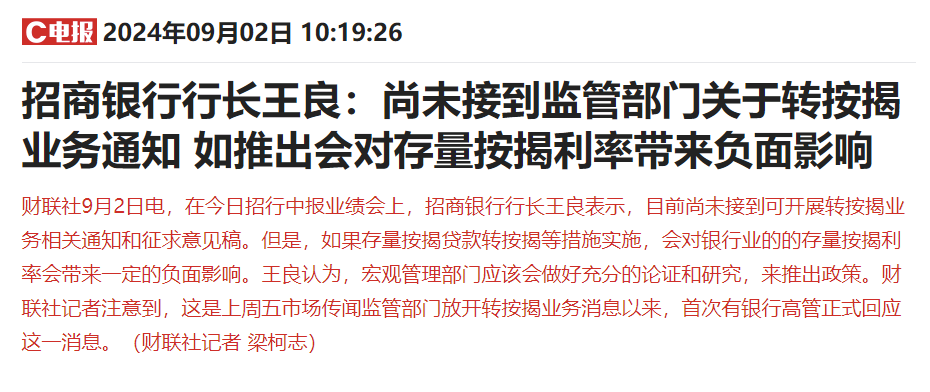

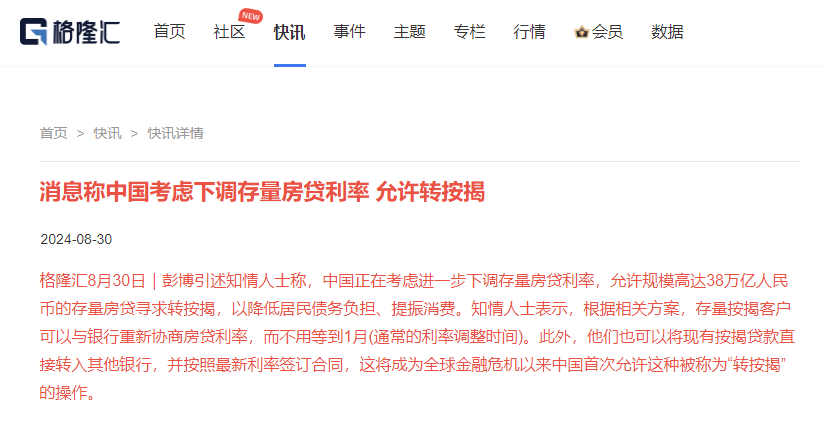

9月2日,隊長剛寫過了《38萬億存量房貸,或將迎來史詩級下調》,當時,後台還有很多人不相信。為什麼不信呢?一是,招行的行長出來説了句,沒有接到相關通知。二是,大家都不相信,銀行吃進去的利潤,怎麼捨得吐出來?

但在重大政策出台之前,彭博社等外媒,一般會率先透露。為什麼是外媒先透露呢?因為國內媒體,是有統一規範的,沒到最後一刻,是不能説的。但外媒就不受約束了,他們拿到了可靠的內幕消息,就先發布了。

**降低存量房貸利率,是大勢所趨的。**以前,很多人無法理解,為什麼日本會陷入負利率?所謂的“負利率”,不是你往銀行存錢,銀行不給你利息,你還要倒貼給銀行。而是,你把錢存銀行,銀行就是執行0利率。為什麼銀行要執行零利率?這有兩個原因:

**一是,降低銀行成本。**因為太多人把錢存入銀行了,而貸款的人卻很少。如果存款利率過高,銀行根本就負擔不起。**二是,為降低貸款利率留出空間。**為什麼要降低貸款利率?因為房價太高了,很多人揹着高額房貸,嚴重限制了消費能力。沒了消費,內需不振,經濟內循環也就無從談起,產業升級更加艱難。大家都買不起好東西,也買不起貴東西了,結果就是消費降級。

為了刺激消費,緩解居民負擔,降低存量房貸款利率也就是大勢所趨了。有專家説,銀行不應該降低存量房利率。為什麼呢?因為這不符合契約精神。當年,房價漲的時候,銀行也沒讓業主多繳利息。如今,房價跌了,憑什麼讓銀行降低存量房利率呢?這個説法有很大的迷惑性。

中國的銀行不是私人銀行,而是國有銀行。它的所有資產,都屬於國家所有。當經濟上行時,銀行固然可以躺賺。但當經濟下行時,作為國有銀行,就必須為國民經濟託底,為家庭減負犧牲一部分自己的利潤。這是國有企業必須承擔的民生責任。

不降存量房貸,銀行自己也頂不住。為什麼呢?銀行不是可以躺着收利息嗎?為什麼銀行不得不降低存量房利率呢?這主要有兩個原因:**一是,存量房利率過高,而理財、投資收益大不如從前。**這時,對所有業主而言,與其投資虧損,不如把錢拿來提前還房貸。減少負債,就等於賺到了。不要小看這股力量,2023年,中國人提前還掉了5萬億的房貸。越是還款能力強的業主,越是銀行的優質客户。他們提前把房貸還了,就等於銀行流失了一大批優質客户。

那麼剩下的,沒有提前還款的人,就是不那麼優質的客户。要麼,就是每個月還完房貸,剩餘的錢就剛好夠生活。即便能存錢,也存不了多少。這個人羣有什麼特點?不穩定。一旦失業,就還不上了。**這就會帶來第二個問題,斷供。**對銀行而言,比欠房貸不還,更可怕的是斷供。一旦斷供,這筆貸款就會被劃入“不良資產”。當一個銀行“不良率”越拉越高時,它的風險就越來越大,就有可能引發系統性風險。

**什麼比房企爆雷更可怕?就是銀行爆雷。**銀行為了自保,降低不良率,怎麼辦呢?最好的辦法就是,降低存量房利率,讓大家還得起,也願意還,努力一把,生活還能穩得住,以避免大規模斷供。對銀行而言,手裏拿着一大批法拍房,根本沒用。因為這些法拍房也在持續貶值,根本就賣不出去。

銀行也需要現金流,一定要讓大家對未來有信心,按時按月支付房貸。銀行可以少賺一點,但房貸不能斷供。

存量房利率降低了,大家生活壓力小一些了,就能刺激一下消費了。消費起來了,很多企業才有訂單,有了訂單,就能開工,提供更多的就業崗位,失業的人有了工作,才能形成正循環。

降低存量房貸利率,既是救消費,救業主,也是救銀行。不要小看降低80個基點,貸款100萬,30年期限,利息可以減少10餘萬了。對任何一個欠下房貸的家庭而言,這都是一個絕對利好。