週期復甦疊加國產替代雙輪驅動,半導體設備景氣度有望延續_風聞

同壁财经-专业财经信息内容服务商1小时前

近日,SEMI指出,2024年全球半導體設備市場有望較去年微幅增長3%至1095億美元,2025年在新產線建設、產能擴張和技術遷移等驅動下,設備市場或將再度增長16%至1275億美元規模。

招商證券對此指出,從海內外各家設備廠商披露的年度中報與下游各項需求逐步回温數據來看, 2024年或將是全球半導體設備的過渡年,2025年有望迎來較為明確的復甦。

國內設備廠商同時受益於行業週期復甦與國產替代邏輯雙輪驅動,或將迎來新一輪發展機遇。

【AI需求推動新一輪增長曲線,全球半導體行業復甦趨勢延續】

進入2024年以後,隨着終端廠商和供應鏈企業積極推進庫存去化,疊加AI驅動行業創新和芯片需求,手機、PC開啓新一輪換機等因素,半導體行業開始復甦。

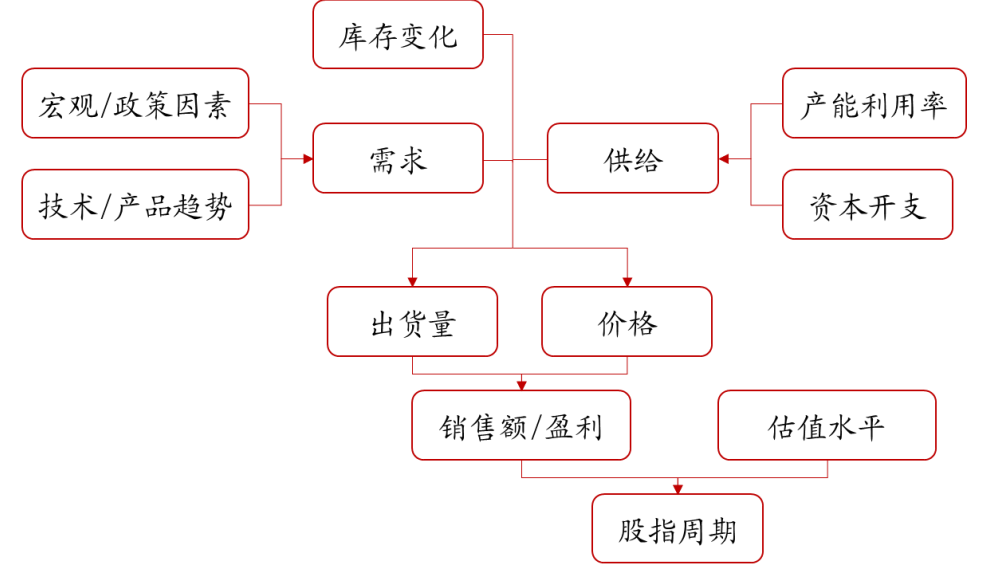

近日,招商證券從需求端、庫存端、供給端、價格端、銷售端五個維度對全球半導體景氣度進行跟蹤分析後發現,半導體消費類需求邊際正在逐步轉暖,行業整體景氣週期回暖跡象顯著。

圖:半導體行業景氣分析框架

來源:招商證券,2024.9.5

來源:招商證券,2024.9.5

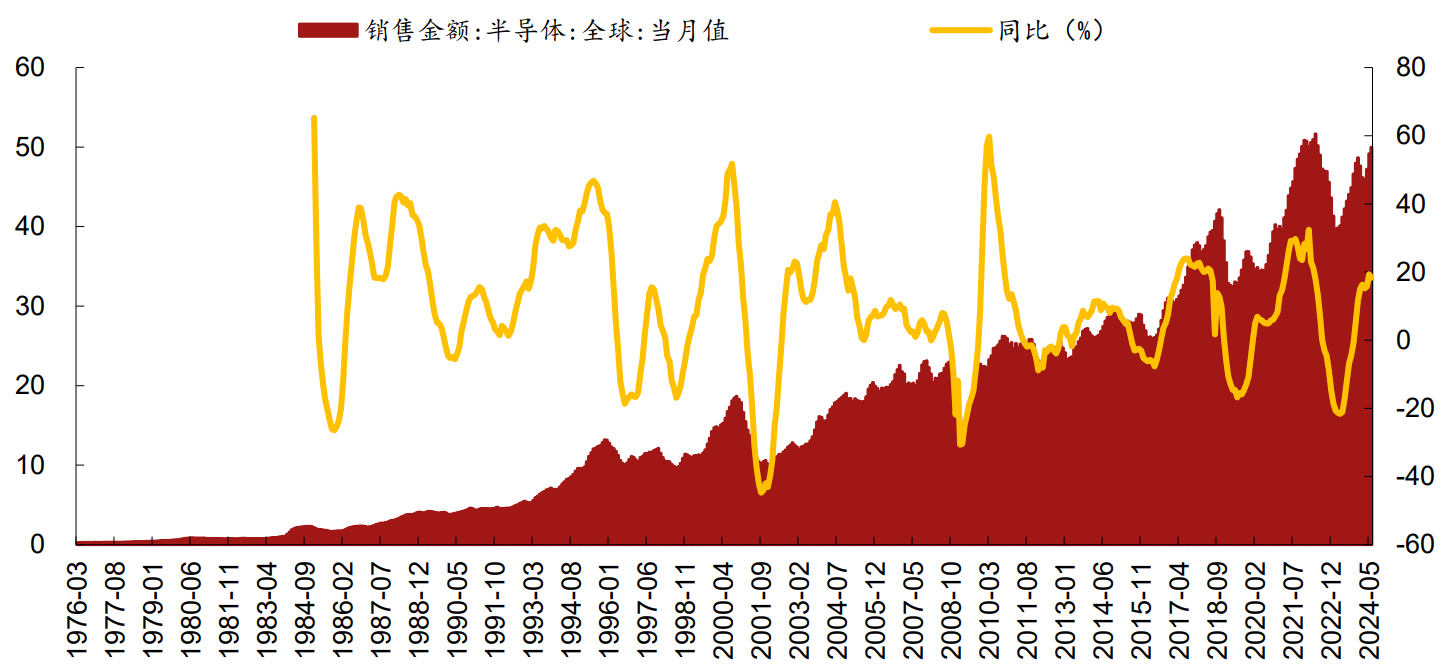

SIA最新數據也顯示,2024年6月全球半導體銷售額為499.8億美元,同比+18.3%,同比連續第八個月正增長且增幅保持較高;環比+1.7%,連續三個月實現環比正增長;上半年(1-6月)總體全球半導體月度銷售額合計為2860.5億美元,同比+17.06%。

圖:全球半導體銷售情況(十億美元,至 2024 年 6 月)

來源:招商證券,2024.9.5

來源:招商證券,2024.9.5

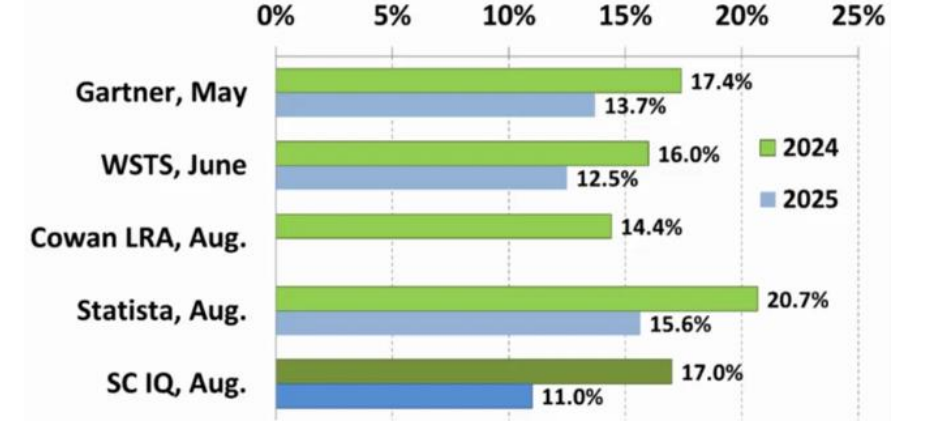

不僅SIA,國內外還有多家主流半導體機構預測了2024年全球半導體營收超15%以上的成長。

根據半導體行業觀察信息,Gartner、WSTS、Cowan LRA、Statista、SCIQ預測 2024年全球半導體營收將分別同比+17.4%、+16%、14.4%、20.7%、17%,2025年同比增速雖然放緩但是整體仍保持強勁。

圖:主流機構全球半導體市場營收增速預測

來源:招商證券,2024.9.5

來源:招商證券,2024.9.5

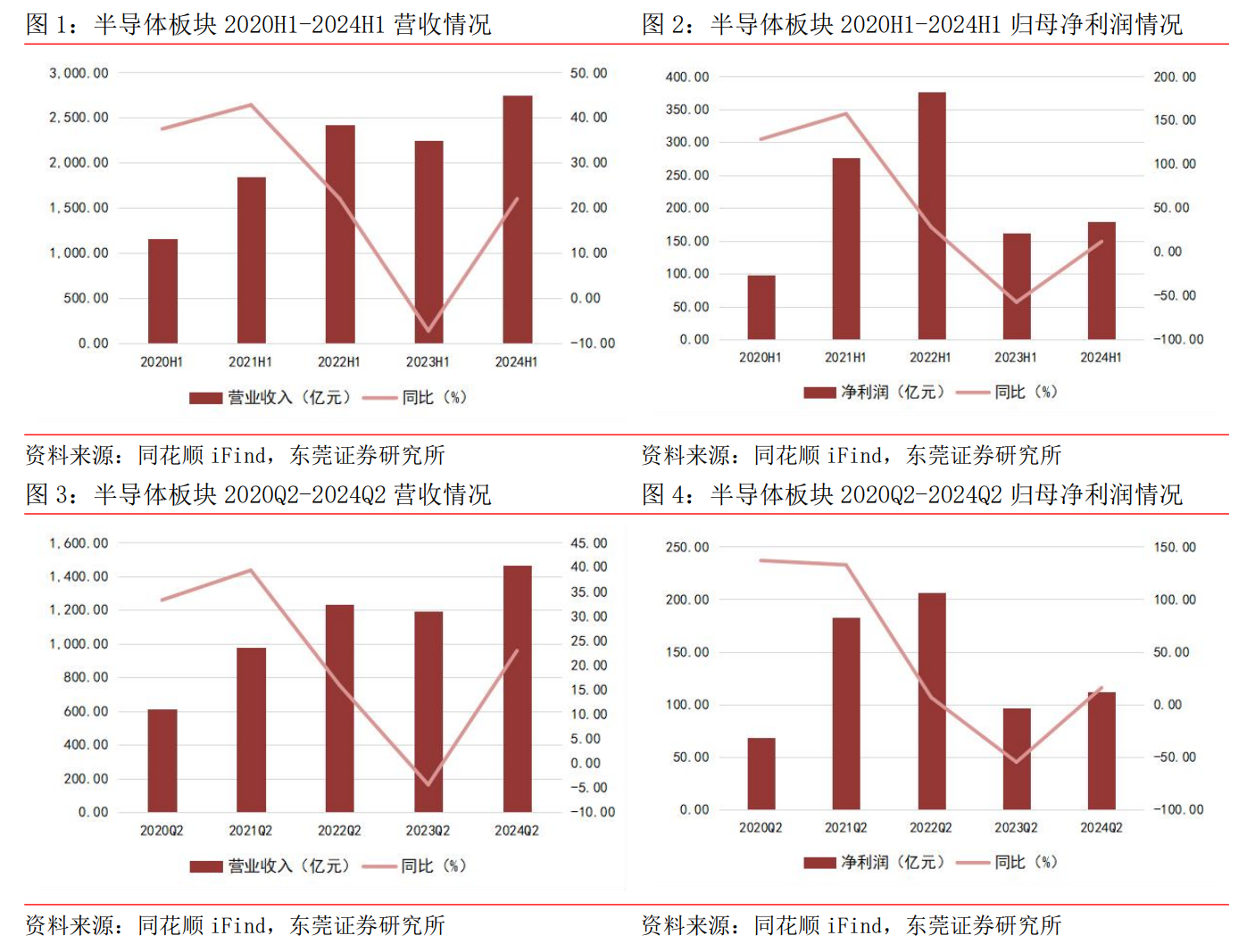

國內方面,A股半導體公司中報及二季度的業績顯示,板塊單季度營收、淨利潤均實現同比、環比增長,且盈利能力有所回升,國內半導體行業復甦趨勢延續。

東莞證券在中報季收官後選取了申萬半導體的所有上市公司,對半導體板塊 2024年上半年業績情況進行了統計。

統計中發現,申萬半導體行業2024年上半年營業收入2,788.31億元,同比+22.01%,實現歸母淨利潤179.21億元,同比+11.61%。分季度來看,半導體板塊二季度實現營收1,465.21億元,同比+22.94%,環比+15.09%;實現歸母淨利潤 111.38 億元,同比+15.91%,環比+64.21%,盈利明顯改善。

圖:申萬半導體公司上半年及二季度營收、淨利情況

來源:東莞證券,2024.9.4

來源:東莞證券,2024.9.4

東莞證券對此指出,2024年半導體行業開始復甦,展望下半年,在AI發展和國產替代的雙重加持下,半導體行業有望延續復甦趨勢,板塊業績或將實現逐季改善。

平安證券也認為,AI帶來的算力產業鏈持續受益,半導體行業當前已處於復甦階段,疊加消費電子回暖與國產化進程持續推進,或將推動半導體新一輪上升週期。

【受益國產替代進程加速,國內半導體設備廠商業績持續增長】

近年來由於外部影響,主要半導體國家不斷加強對半導體出口的限制。中國半導體行業由於起步較晚,高端產品仍依賴進口,關鍵領域的受限不斷推動中國半導體加速實現自主化、本土化的供應鏈體系建構,國產替代勢在必行。

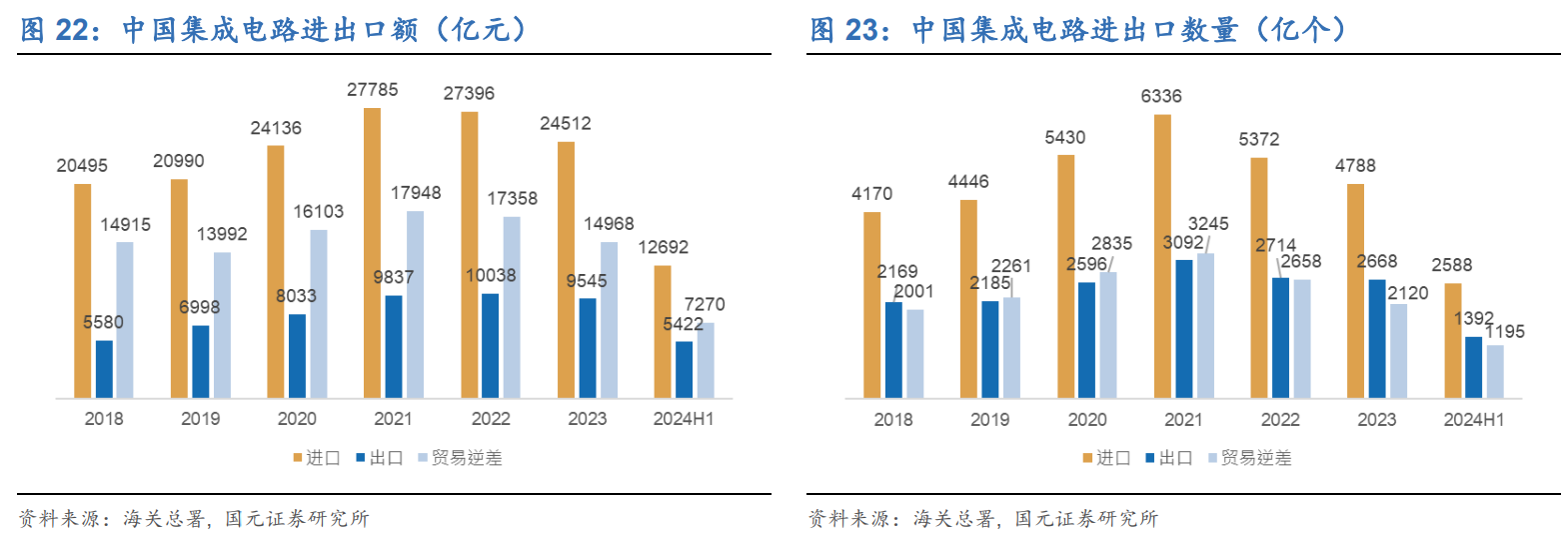

從近幾年中國集成電路進口額和進口數量趨勢可以看出,中國半導體廠商正為擺脱限制逐步轉向國產替代。未來隨着中國半導體產業在技術方面的追趕,國產替代進度將有望持續提升。

來源:國元證券,2024.9.3

來源:國元證券,2024.9.3

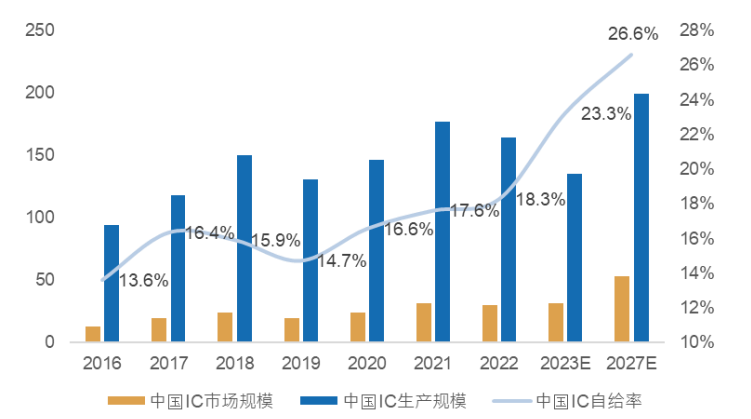

TechInsights數據也顯示,中國集成電路自給率近年來正在逐步提升,預計2023年中國集成電路自給率為23.3%,2027年或將提升至26.6%,但仍處於較低水平。

中國集成電路市場規模、生產規模及自給率(十億美元)

來源:國元證券,2024.9.3

來源:國元證券,2024.9.3

而上游半導體設備與材料作為產業鏈中高佔比、高投入、高技術壁壘的重要基石,近些年來正逐漸成為“國產替代”主戰場。

中國海關總署的數據顯示,今年1-7月中國大陸進口了價值近260億美元(約合人民幣1851.9億元)的半導體制造設備,這一數字超過了2021年同期創下的最高紀錄(238億美元)。

國際半導體產業協會(SEMI)最新公佈的數據也顯示,2024年上半年中國大陸在半導體制造設備上的支出達到250億美元(約合人民幣1780.55億元),並在7月份繼續保持強勁支出,有望再創全年紀錄。

該機構進一步指出,預計中國大陸2024年全年在半導體制造設備的總支出將達到500億美元,成為建設新芯片工廠的最大投資者。在全球經濟放緩的背景下,中國大陸也是今年上半年唯一一個半導體制造設備支出同比繼續增加的地區。

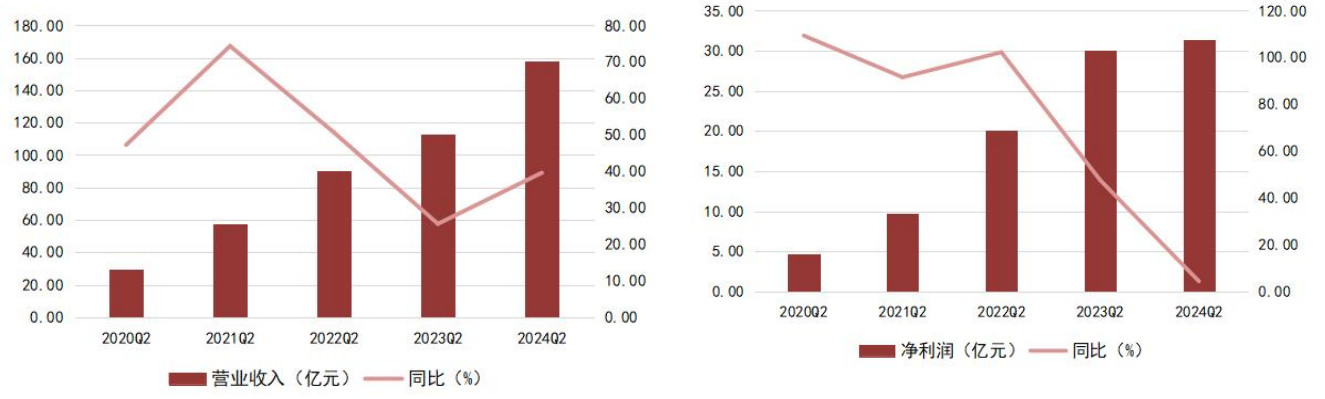

業績方面,東莞證券近日選取了申萬三級行業半導體設備作為代表,統計了板塊 2024年上半年的業績情況。統計顯示,2024年上半年半導體設備板塊實現營收287.61億元,同比+38.45%,實現歸母淨利潤51.25億元,同比+11.95%。

分季度來看,板塊二季度實現營收157.58億元,同比+39.58%,環比+21.19%;實現歸母淨利潤31.33億元,同比+4.39%,環比+57.38%。

圖:申萬半導體設備上半年營收與淨利情況

來源:東莞證券,2024.9.4

來源:東莞證券,2024.9.4

東莞證券對此指出,受益晶圓廠建廠潮持續,疊加國產半導體設備在內資晶圓廠中份額提升,申萬半導體設備板塊2024年二季度營收、歸母淨利潤實現同比、環比高速增長,行業自主化進程加速。

國金證券也認為,2024年上半年終端需求復甦,疊加AI+終端應用持續推出,半導體各子行業出現拐點,其中,設備板塊受益於國內半導體自主可控、國產替代需求加速,業績表現亮眼。

【如何把握上游設備與材料發展機遇?或可借道ETF關注低估值設備龍頭】

整體來看,半導體設備廠商中報披露中的訂單、存貨情況較好,訂單逐步驗收有望推動後續業績的高增長,華福證券對此指出,當前或可持續關注低估值設備龍頭。

那麼,普通投資者應該如何選擇並關注優質低估設備龍頭呢?也許借道ETF分散佈局,會是一個不錯的選擇。

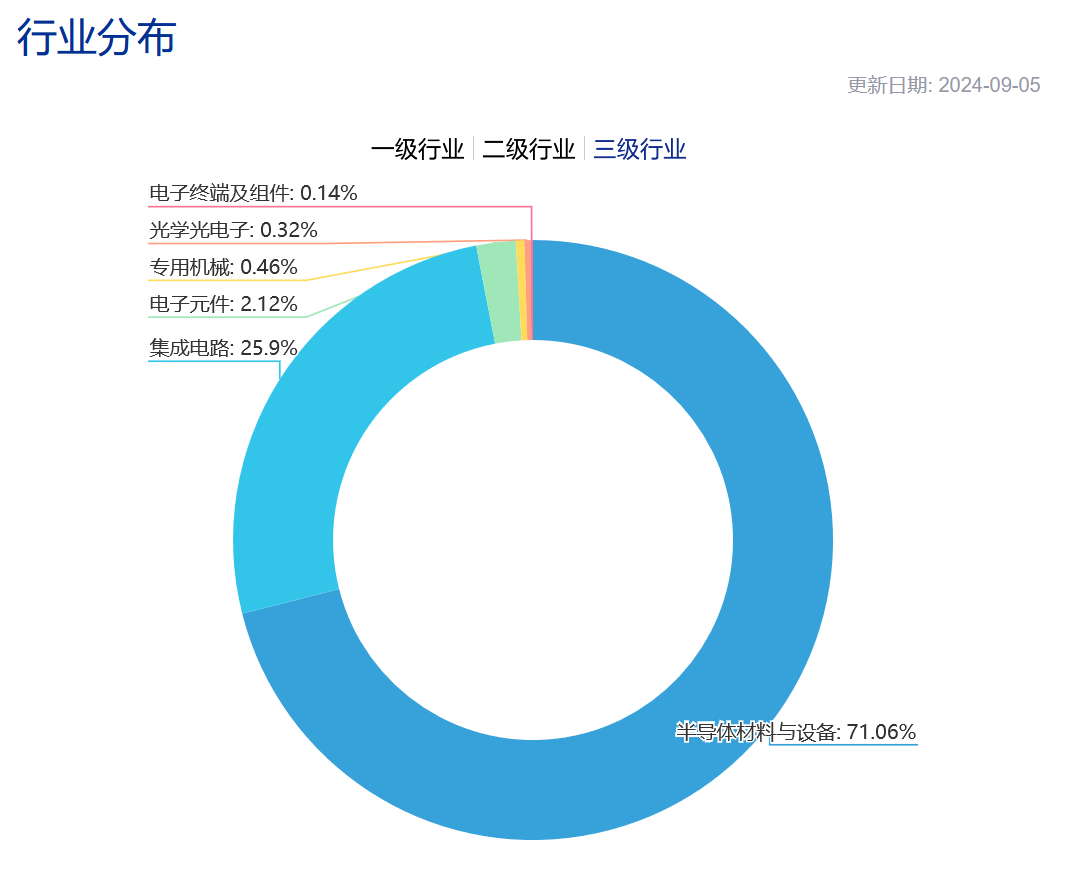

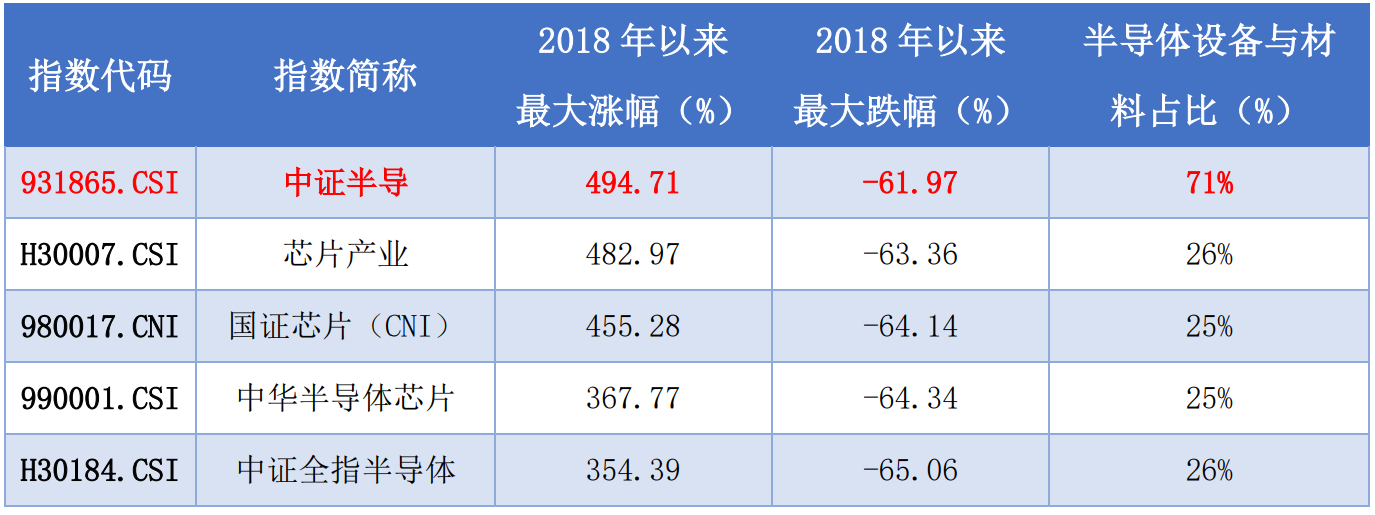

據瞭解,目前在A股有ETF追蹤的半導體主題指數中,中證半導 (931865)是上游設備與材料等產業鏈上游環節含量較高的,中證三級行業中“半導體設備+半導體材料”佔比超過71%。

圖:中證半導(931865)三級行業分類

來源:中證指數官網,2024.9.5

來源:中證指數官網,2024.9.5

數據顯示,在2019年3季度之前的一輪半導體上行週期區間,中證半導(931865)區間最大漲幅超494%,高於主流半導體全產業鏈指數,呈現更高彈性特徵。若半導體設備2024年有望延續景氣度温和復甦,中證半導(931865)或值得大家關注。

圖:A股主要半導體主題指數市場表現

來源:中證指數官網、國證指數官網,數據區間:2018.1.1-2024.9.6。注:指數運作時間較短,不能反映市場發展的所有階段。指數過往漲跌幅不代表未來表現,亦不構成任何投資建議及基金投資收益的保證。

來源:中證指數官網、國證指數官網,數據區間:2018.1.1-2024.9.6。注:指數運作時間較短,不能反映市場發展的所有階段。指數過往漲跌幅不代表未來表現,亦不構成任何投資建議及基金投資收益的保證。

資料顯示,半導體設備ETF(561980)複製跟蹤中證半導體產業指數(931865)走勢,標的指數主要聚焦40只半導體設備、材料等上游產業鏈公司,前十大成份股覆蓋北方華創、中微公司、中芯國際、韋爾股份、海光信息、華海清科、拓荊科技、南大光電、滬硅產業、長川科技等公司,合計佔比約76%,指數集中度相對較高。

近日,隨着A股中報季收官,半導體設備ETF(561980)重倉的十家半導體設備企業已全部公佈2024年半年報,並多數實現業績增長。

半導體設備ETF(561980)前十大權重股中報業績概覽↓

來源:Wind,截至2024.9.5

來源:Wind,截至2024.9.5

華福證券發表研報指出,2024年前七個月中國半導體設備進口總額逼近260億美元大關,創下同期歷史新高。隨着2024年新晶圓廠的投產,預計2024年中國半導體產能同比增長13%,2025年將繼續增長14%,屆時可能將佔全球產量的近三分之一。從全球晶圓製造業的產出視角審視,中國已穩居全球芯片生產第一大國的地位。

中山證券認為,蘇子和電子行業需求底部弱復甦,有國產替代邏輯相對獨立於行業景氣週期的上游設備材料或可值得關注。

如果有朋友想要分享產業鏈復甦紅利,或可通過半導體設備(561980)一鍵佈局設備板塊龍頭,較為省心省力。

半導體設備ETF基金全稱:招商中證半導體產業交易型開放式指數證券投資基金。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。

以上僅為對指數成份券的列示,不構成對上述行業及股票的推薦。指數成份券及權重根據市場情況變化。中證半導體產業指數近五年表現分別為85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體產業指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。