2024上半年在線旅遊上市公司財報解讀 誰喜誰憂?_風聞

网经社社-20分钟前

2024年上半年,攜程、同程和途牛三家OTA平台均展現出了不俗的業績表現,但各自的增長速度和側重點有所不同。整體而言,這三家平台都受益於旅遊市場的持續復甦,但各自的業務結構和市場策略導致了不同的增長軌跡。

出品丨網經社

作者丨十一

審稿丨雲馬

旅遊經濟持續復甦 三家營收持續增長

旅遊經濟持續復甦 三家營收持續增長

2024年上半年,中國旅遊業保持增長勢頭。據文化和旅遊部官網發佈的數據顯示,2024年上半年,國內出遊人次27.25億,同比增長14.3%。其中,二季度國內出遊人次13.06億,同比增長11.8%。上半年國內遊客出遊總花費2.73萬億元,同比增長19.0%。

得益於旅遊經濟的增長,在線旅遊企業業績表現亮眼。2024年上半年,攜程的營收總額為247億元,同比增長20.7%。其中,第二季度營收為128億元,同比上升14%。

得益於旅遊經濟的增長,在線旅遊企業業績表現亮眼。2024年上半年,攜程的營收總額為247億元,同比增長20.7%。其中,第二季度營收為128億元,同比上升14%。

2024上半年,同程旅行營收總額為81.11億元,同比增長48.77%。其中,第二季度營收為42.45億元,同比上升48.1%,創下單季度收入規模歷史新高。

陳禮騰表示,全產業鏈佈局是同程旅行實現業績持續穩定增長的關鍵所在。而隨着各種基礎設施不斷的完善,生態服務場景的閉環逐漸形成,為同程旅行構建起獨特的競爭壁壘。

陳禮騰表示,全產業鏈佈局是同程旅行實現業績持續穩定增長的關鍵所在。而隨着各種基礎設施不斷的完善,生態服務場景的閉環逐漸形成,為同程旅行構建起獨特的競爭壁壘。

2024上半年,途牛營收總額為2.25億元,同比增長37.8%。其中,第二季度營收為1.17億元,同比上升17%。打包旅遊業務快速恢復增長,尤其是直播業務的支撐下,其直播交易金額和核銷金額同比增長均超過了200%。

對此,網經社電子商務中心數字生活分析師陳禮騰表示,攜程作為行業領頭羊,攜程在多元化戰略和跨境遊業務上表現突出,其強大的市場影響力和技術創新能力使其在市場上保持領先地位。

對此,網經社電子商務中心數字生活分析師陳禮騰表示,攜程作為行業領頭羊,攜程在多元化戰略和跨境遊業務上表現突出,其強大的市場影響力和技術創新能力使其在市場上保持領先地位。

陳禮騰表示,同程旅行通過深耕下沉市場和拓展其他業務實現了快速增長,特別是在廣告、會員計劃和酒店管理上的表現尤為亮眼。其錯位競爭策略使得同程旅行在競爭激烈的市場中找到了自己的定位。

陳禮騰進而表示,途牛雖然相比前兩家規模較小,但在直播業務的支撐下實現了快速增長。其專注於打包旅遊業務和直播領域的投入為其帶來了顯著的業績增長。然而,途牛仍需要進一步擴大其業務規模和市場份額以提升競爭力。

相比之下,攜程和同程的業務結構更為全面,涵蓋了機票、酒店、門票、出境遊等多個領域,這種多元化的業務佈局使得它們能夠更好地滿足消費者的不同需求,從而在市場競爭中佔據更有利的位置。

攜程淨利潤快速增長 同程穩健增長 途牛扭虧為盈

2024上半年,攜程實現淨利潤81.3億元,相較2023年40.2億元同比增103.3%。其中第二季度,淨利潤38.3,同比增長507.4%。

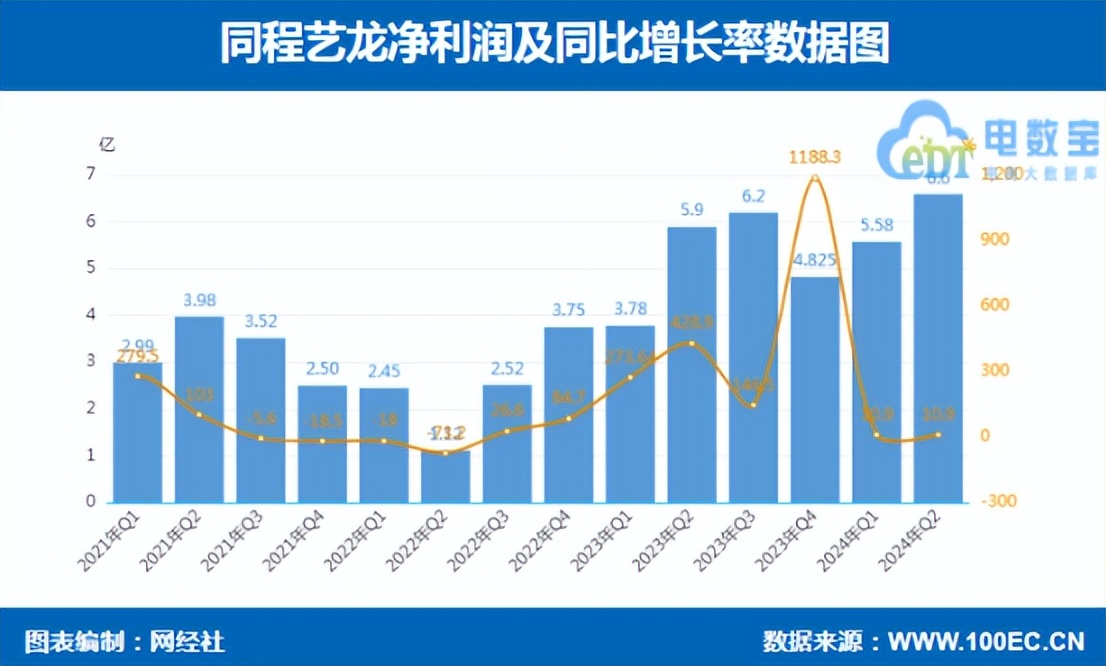

2024上半年,同程旅行淨利潤12.18億元,上年同期9.68億元。其中,第二季度淨利潤為6.6億,同比增長10.9%。

2024上半年,同程旅行淨利潤12.18億元,上年同期9.68億元。其中,第二季度淨利潤為6.6億,同比增長10.9%。

途牛方面,2024上半年錄得歸屬於普通股股東的淨利潤為5700萬元,去年同期淨虧損634萬元,扭虧為盈。此外,第二季度淨利潤為4300萬元,同比增長194.5%。

途牛方面,2024上半年錄得歸屬於普通股股東的淨利潤為5700萬元,去年同期淨虧損634萬元,扭虧為盈。此外,第二季度淨利潤為4300萬元,同比增長194.5%。

陳禮騰表示,綜合對比三家公司的淨利潤情況,可以看出攜程的利潤遠超同程和途牛,顯示出其在市場中的領先地位。同程旅行緊隨其後,保持了穩定的增長。途牛也拜託了多年的持續虧損,實現持續盈利。

陳禮騰表示,綜合對比三家公司的淨利潤情況,可以看出攜程的利潤遠超同程和途牛,顯示出其在市場中的領先地位。同程旅行緊隨其後,保持了穩定的增長。途牛也拜託了多年的持續虧損,實現持續盈利。

創新求變 未來旅遊市場展現強勁需求

上半年,跨境遊是旅遊市場一大增長點。出境遊方面,攜程二季度出境酒店和機票預訂已全面恢復至2019年同期水平。入境遊方面,攜程在支付、景區門票、住宿、團隊遊等領域創新產品,並聯動目的地開展海外營銷等,服務來華旅遊的境外遊客。

在國際擴張策略下,同程旅行的國際業務取得亮眼業績,國際酒店和國際機票業務量同比增長均超過一倍。尤其是國際機票票量創下新高,錄得160%的同比增長。

今年以來,途牛“牛人專線”繼續擴大東南亞、中亞、中東非、歐洲、美洲等出境目的地覆蓋能力,為遊客帶來更為廣泛的高品質出境跟團遊選擇空間。

陳禮騰認為, 總的來説,攜程憑藉其市場份額、品牌影響力和高效的運營能力,攜程在旅遊市場復甦中佔據了有利位置。同程旅行在保持高速增長的同時,也展現了其良好的盈利能力和市場創新能力。隨着旅遊市場的進一步復甦,同程旅行有望進一步擴大其市場份額和影響力。途牛在面臨挑戰的同時,也展現了一定的增長潛力。未來,途牛需要繼續加強產品創新和市場營銷,以提高其品牌知名度和市場競爭力。同時,也需要關注成本控制和盈利能力提升,以實現可持續發展。

陳禮騰進而表示,未來,在線旅遊市場將繼續朝着個性化、智能化和跨界融合的方向發展。大型旅遊企業將加大技術創新和研發投入,提升服務質量和用户體驗;同時,也將加強與其他行業的合作與融合,拓展業務範圍和服務領域。此外,隨着出境旅遊市場的進一步復甦和擴大,在線旅遊平台也將迎來更多的發展機遇和挑戰。