李斌稱新能源車滲透率2年內將超過80%,你認為能實現嗎?_風聞

今天敲钟人不来-54分钟前

導讀:9月5日晚間的第二季度財報電話會上,蔚來董事長、CEO李斌表示,目前國內新能源汽車市場滲透率已經超過50%,不管是純電車還是插混車,會加快對於油車的替換。在2年內,中國新能源汽車市場滲透率能夠超過80%。蔚來已佈局3個品牌,能夠覆蓋從14萬~80萬元的售價區間,第三工廠已經開工,將在明年第三季度正式量產。

轉自超電實驗室

原標題為《蔚來李斌:油車已進惡性循環、新能源車2年內滲透率將達80%》

最後交作業的,不一定是差生。

作為蔚小理中最後一個發佈二季度財報的車企,蔚來傳遞了不少利好消息。

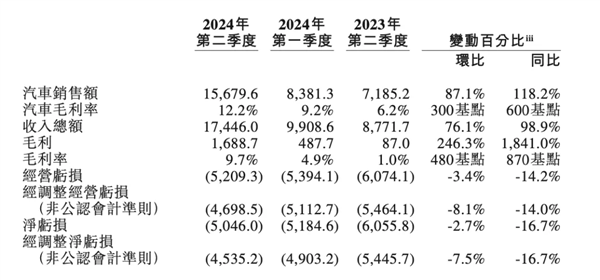

比如二季度營收174.5億元,創單季營收歷史新高,二季度交付57373台,創單季交付量歷史新高。造血能力也有了不少的提升,同期毛利達到16.89億元人民幣,與去年同期相比增長了1841%,整車毛利率也達到了12.2%,同比提升6個百分點。

雖然仍處於虧損狀態,但各項數據已經出現了不小的回暖,二季度財報發佈後,蔚來股價一夜暴漲超14%。

更重要的是,這個勢頭大概率也會延續下去,李斌在電話會上表示,樂道L60將會在9月19號正式上市。

作為目前蔚來體系內最便宜的換電車型,樂道L60被寄予厚望,李斌稱為了保證交付,供應鏈到產能都做了充分準備。

面向接下來的市場,李斌摩拳擦掌,並且非常看好新能源車市場,在他看來,燃油車在中國已經進入惡性循環,2到3年內,新能源滲透率會超80%。

“從長期角度來看,隨着新產品的發佈和已有產品的更新,蔚來品牌在中國的月銷量能夠達到3萬~4萬輛,並實現毛利率25%的經營目標。”

01 燃油車進入惡性循環,新能源車滲透率80%

各個數據表現不錯,李斌似乎也有些如釋重負,Q2財報電話會議上,輸出了不少的觀點和新車信息。

還罕見地分析了當下燃油車市場和新能源市場的前景,這也是繼去年對炮轟燃油車言論道歉後,首次公開表達對燃油車的觀點。

在李斌看來,國內新能源汽車市場滲透率已經超過50%,不管是純電車還是插混車,都會加快對於油車的替換,在2年內,中國新能源汽車市場滲透率能夠超過80%。

“這個提升其實會非常快,我們就看挪威,在突破50%之後,很快就到了80%。我相信最多兩年時間,中國新能源汽車的滲透率會超過80%,這個我是很肯定的。”李斌表示。

而對於後續市場的走勢,李斌認為今年的車市增速已經有所降低,“乘用車市場今年上半年只增長了3.6%,後續市場維持現在這樣的一個規模,有些下降也會很正常。”

李斌還點評了燃油車,在他看來,油車已是落日餘暉,進入了惡性循環。

“因為他們只能通過降價來維持市場份額,但價格下降會損害經銷商盈利能力、損害品牌、損害二手車殘值。”

此外,純燃油車在中國的市佔率正進入加速下滑的通道,像本田、豐田、日產等日系車開始重複過去幾年現代起亞、福特在中國遇到的問題。

“接下來幾年合資汽車的純燃油車會有巨大的麻煩,它們的份額都會讓給新能源汽車,所以新能源汽車的市場空間會快速擴大。”

02 樂道衝擊月銷三萬,螢火蟲走向全球

不難看出,李斌極力向外界描繪着中國新能源逆襲、顛覆藍圖,而且從第三季度開始,蔚來也要出招了。

李斌在這次財報會議上宣佈,面向主流家庭市場的樂道品牌首款車型L60定於9月19日上市,並將於9月底開啓交付,正式進入雙品牌時代。

對於L60未來的市場表現,李斌有不小的信心。

他表示目前的訂單情況遠超預期,在售價上,樂道L60比特斯拉的Model Y便宜了三萬元,而且蔚來還是預留了一定的空間,以應對未來市場情況的變化。

目前,樂道L60的預售價格為21.99萬元起,按照李斌的説法,正式售價大概率會低於這個數字。

不過李斌強調,樂道L60上還是會盡量在整車利潤率和產品價格點之間取得平衡,不會使用特別激進的定價策略。

不過在銷量上,李斌對樂道L60保持了一個相當理智的預期,因為整個供應鏈和產能會有一個爬坡的過程。今年樂道L60的目標,是按照月交付一萬輛去準備的,預計明年實現兩萬輛的月交付量。

“基本上後面會逐步增加,最後實現單月交付3萬,我們對這個目標有信心。”

除了蔚來品牌和樂道品牌外,李斌在會上還透露了不少第三品牌螢火蟲(Firefly)的消息。

蔚來的第三品牌“螢火蟲”將在明年上半年面世,而首款產品計劃也是明年上半年早些時候正式交付,“價格不一定比MINI貴,但產品一定比他們好。”這麼來看,到2025年,蔚來就會有三大品牌。

李斌表示,在買斷電池的情況下,3個品牌能夠覆蓋從14萬~80萬元的售價區間,採用租賃電池的情況下,能夠涵蓋10萬~70萬元的市場,和燃油車形成直接競爭。

根據這番話反過來推算的話,蔚來的螢火蟲起售價應該在14萬元左右,Baas情況下,入門價格將在10萬元左右。

而且和其他兩個品牌不同,螢火蟲擔任着蔚來全球化佈局的任務。

“從明年開始,我們將有像螢火蟲(Firefly)這樣更適合全球市場進入的產品。因此,接下來,因為有樂道和螢火蟲,我們的全球擴張計劃實際上會更加積極。”

產品廣撒網的同時,蔚來也在為明後年衝刺做準備。李斌透露,目前F2工廠已經在為L60雙班生產,年產能60萬台的F3工廠也將於明年三季度建成投產。屆時將至少有三座工廠同時輸出,總產能攀至百萬量級。

03 三季度最低超過6.1萬輛

最後來看看蔚來的財報情況。

今年第二季度,蔚來營收174.5億元,同比增長98.9%,環比增長76.1%,創歷史新高。除汽車之外的其他銷售額為人民幣17.663億元,較去年同期增長11.3%。

今年上半年總營收為273.55億元,同比增長40.66%。今年第二季度淨虧損50.46億元,同比收窄16.7%,上半年淨虧損為102.31億。

目前蔚來、理想、小鵬的二季度財報均已發佈,幾組數據可以簡單對比各自的經營狀況。

今年上半年,小鵬汽車營收146.6億元,同比增長61.20%,淨虧損26.5億元,虧損幅度較去年同期有所減少,理想汽車則以545.7億元的營收和16.9億元的淨利潤,居於榜首。

同期蔚來共交付新車8.74萬輛,汽車銷售額為156.8億元;而小鵬汽車上半年的汽車交付量為5.2萬輛,汽車銷售額為68.2億元;理想汽車為18.9萬輛,汽車銷售額為303億元。

蔚來的毛利率倒是不錯,第二季度,蔚來毛利為16.89億元,同比增長1841%,環比增長246.3%。毛利率達到9.7%。具體來看,蔚來的整車毛利率已達到12.2%,同比提升6個百分點,環比提升3個百分點。

小鵬第二季度毛利率為14%,2023年同期為-3.9%;其中,汽車毛利率為6.4%,理想二季度的汽車毛利率則是達到18.7%。

研發投入也是一個重要指標,上半年理想的研發費用同比漲幅超過40%,蔚來研發費用同比下滑超5%。但上半年累計60.83億元的研發投入還是高居“蔚小理”榜首。

拿今年二季度來説,蔚來的研發費用為32.2億元,同比下降3.8%,環比增長12.4%;而理想汽車的研發費用為30億元,小鵬汽車的研發費用為14.7億元,還不到蔚來的一半。

此外,蔚來因銷售職能的人員成本增加、銷售及營銷活動增加,二季度的銷售、一般和管理費用增至37.575億元,同比增長31.5%,環比增長25.4%。

第二季度的銷售成本也達到157.573億元,較去年同期增長81.4%,較今年第一季度增長67.3%。

面向第三季度,蔚來也給出史上最強單季交付和營收指引,預計今年三季度交付指引為6.1萬輛至6.3萬輛,同比增長10%-13.7%;營收指引為191.1億元至196.7億元,同比增長0.2%-3.2%。

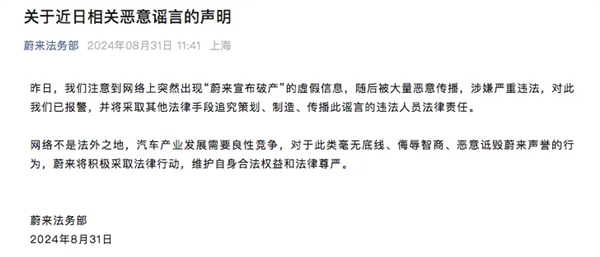

有意思的是,就在幾天前,還出現了一個“蔚來宣佈倒閉”的消息,從這份財報來看,顯然是謠言,畢竟蔚來賬上還趴着416億的現金及等價物。

最新消息是,造謠的人已經被逮住了。