液晶面板產業的中日韓三國爭霸賽_風聞

郭满天-经济史、产业史、技术史2小时前

“缺芯少屏”曾經是中國信息技術產業的巨大痛點,是中國工業大而不強的最有力證據。中國雖然是全球最大的電子產品生產國,電腦、手機、電視等產品的產量全球第一,但不能製造電子產品需要的各類芯片,也不能生產電子產品需要的液晶顯示屏。

液晶顯示屏的核心部件是液晶面板,中國液晶面板的進口金額一度高達每年四五百億美元,液晶面板的進口金額僅僅少於芯片、原油、鐵礦石等大宗商品。

液晶面板產業是一個十分年輕的行業,在20世紀90年才初步形成。雖然液晶面板產業的起步很晚,但是發展速度很快:液晶面板產業的主流生產線從90年代初的一代線二代線起步,用了不到二十年就發展到了十代線並達到成熟。

在液晶面板產業二十多年的發展過程中,日本、韓國和中國你方唱罷我登場,交替主宰了產業的發展,共同將液晶面板產業發展到今天的地步。

液晶面板產業沉浮不僅僅是少數液晶面板企業的命運,液晶面板產業背後是規模更加龐大的信息技術產業,我們日常生活早已離不開的智能手機、平板電腦、電視機,電腦等產品以及各類移動終端都離不開顯示屏。

液晶面板產業競爭的失敗直接導致了日本電視產業在全球市場的全面潰敗,更是進一步影響到了日本信息技術產業的競爭力,以及更深遠的日本的商品出口和經濟發展前景。

在液晶面板產業競爭中先後勝出的韓國和中國,則維持住了各自在全球信息技術產業中的地位,保證了經濟的持續發展。

液晶面板產業的故事精彩紛呈,這是一個年產值上千億美元、單個投資項目規模幾十億美元、資金和技術高度密集的先進製造業。

由於技術的快速迭代,液晶面板產業僅用二十年的時間就走完了產業生命週期,產業發展的精彩故事高度凝練在這短短的二十年時間裏。

液晶面板產業競爭的故事紛紛擾擾,高度濃縮,跌宕起伏。

這裏既有縱橫捭闔式的聯絡制衡,也有雞鳴狗盜式的精心算計,但更多的是對最終勝利的堅信和渴望,以及破釜沉舟式的一往無前。

產業競爭的勝利從來都不是靠爾虞我詐進行算計的結果,靠的是堅定的信念、正確的發展路線、堅決的貫徹執行,唯有如此才能在大浪淘沙的競爭中生存下來。

液晶面板產業技術進化史

液晶顯示技術是美國企業於20世紀60年代發明的,但卻是日本企業將液晶顯示技術實用化並開創了液晶面板產業。

日本企業將液晶顯示技術用於電子計算器、電子錶等看起來不那麼起眼的產品中,支撐了液晶顯示技術的繼續發展,並堅持到液晶顯示技術的成熟。

20世紀80年代末,液晶顯示技術逐步成熟,夏普、IBM和東芝等企業都研究開發出了14英寸以上的彩色平板顯示樣機,液晶顯示技術到達了應用的門檻。

筆記本電腦是大尺寸液晶顯示面板的第一個“殺手級”應用,筆記本電腦帶來的需求推動了液晶面板產業的建立。

在液晶面板產業的創立初期,日本企業一馬當先:夏普、DTI、NEC、星電、富士通等公司都投資建設了新的液晶面板生產線。

從1991年到1996年,全球建設了25條液晶面板生產線,其中有21 條建在日本。

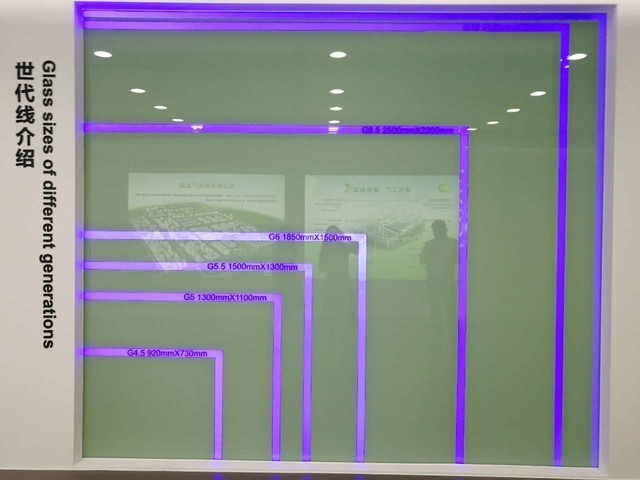

液晶面板產業生產線的世代主要是以玻璃基板尺寸的大小來區分,越高世代生產線玻璃基板的尺寸越大,可以切割的液晶面板尺寸也就越大,切割效率越高。

玻璃基板尺寸雖然不是液晶面板產業技術進步的唯一方向,但卻是行業發展的核心技術標準:世代越高,可以切割的面板尺寸越大,同時切割效率越高——這是競爭優勢的同義詞。

早期各家企業的玻璃尺寸都沒有統一的標準。

NEC 選擇在300mmx350mm的玻璃基板上生產兩片9.4英寸的TFT液晶面板;

DTI選擇使用300mmx400mm的玻璃基板,最少能生產兩片東芝選擇的9.5英寸或者IBM更喜歡的10.4英寸面板;

而夏普建立的第一條320mmx400mm的產線,能生產四片8.4英寸的面板。

3代液晶面板線使用550mmx650mm的玻璃基板,能切割6片以上的12.1英寸的顯示。

從90年代初開始建設液晶面板生產線,到1996年DTI的3代線建成投產,液晶面板產業發展速度相對較慢,技術進步速度不快。

隨着韓國企業開始大規模進入液晶面板產業,行業的技術進步速度也將加快。韓國企業在液晶面板產業的第二次衰退期裏進入了這個產業,三星和LG都緊跟夏普的技術步伐在1996都建成了3代線,並且在1997年率先建設了3.5代線。

從3.5代線開始,韓國液晶面板企業開始領先日本。

2001年網絡破滅導致全球經濟衰退,LG咬牙投資建設世界上第一條5代線,並於2002年5月建成投產。

韓國企業兇猛的逆週期投資策略改變了液晶面板產業的格局,而率先建設5代線正是韓國超過日本的分水嶺。

韓國企業憑藉5代線使液晶面板進入桌面電腦和大尺寸電視市場,並因此而獲得巨大的競爭優勢。

日本夏普改變了之前保守態度,跳過5代線去直接建6代線,並於2004年第一季度建成世界上第一條6代線。

液晶面板產業6代線的玻璃基板可以經濟合理地切割超過30英寸顯示屏,也可以生產40英寸以上的液晶屏,宣告了液晶顯示技術在電視機領域對CRT技術和等離子顯示技術的完全勝利。

在液晶面板工業本身,隨着主流電視屏幕尺寸擴大到30英寸以上,6代線也使5代線喪失了切割電視屏的經濟合理性。因此業內把6代及以上世代的生產線稱為“高世代線”。

液晶面板產業的技術競爭還並未就此結束,追求更大尺寸屏幕的腳步並未停歇。

索尼與三星合作,雙方於2004年4月在韓國成立合資公司並建設一條7代線,這是世界上第一條7代線。

作為回應,夏普繼續採取“蛙跳”戰術繞過7代線於2006年8月1日率先建成世界上第一條8代線,這是日本企業自2000 年之後的第一次領先。

三星當然不會罷手,它聯合索尼投資19億美元(投資額不包括廠房和土地成本)建設了一條8.5代線,這條線於2007年8月末投產。

夏普為保持在電視機產業的競爭優勢,於2008年減少10代線,而韓國雙雄最終未選擇跟進。

至此液晶面板產業的技術競爭和快速迭代才基本告一段落,液晶產業達到了成熟期。

液晶面板產業技術迭代速度最快的時期是從2001年到2008年,在僅僅8年的時間裏全球液晶面板的生產線就從5代線發展到10代線,技術基本達到成熟。

日本和韓國企業的激烈競爭推動了液晶面板產業的技術快速迭代,但是日本企業僅剩夏普一家繼續參與高世代液晶面板生產線的競爭。

日韓爭雄

液晶顯示技術是美國企業最先發明的,但真正把液晶顯示做成一個產業的卻是日本企業。

從60年代到80年代末,在液晶顯示技術發展過程中我們見證了日本企業的鍥而不捨和持之以恆,最終守得雲開見月明,收穫了液晶面板產業發展最初的紅利。

筆記本電腦是液晶面板的第一個“殺手級”應用,筆記本電腦對液晶面板的巨大需求使得液晶面板產業發展壯大真正成為一個產業。

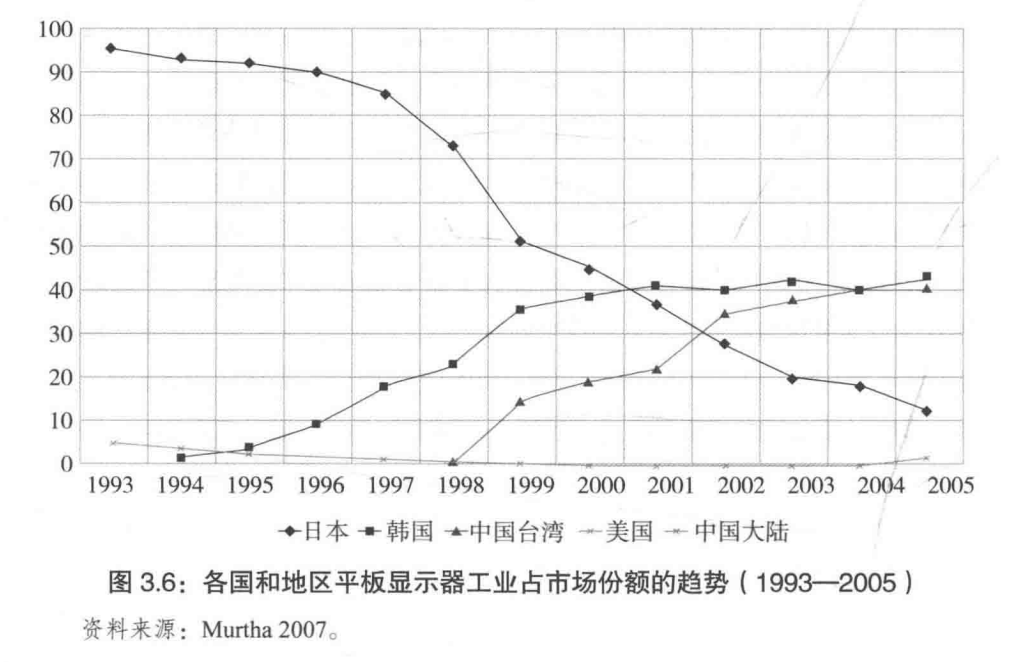

日本企業收穫了液晶面板產業的第一波紅利,90年代初建設的26條生產線中有25條建在日本,日本幾乎佔據全部的市場份額。

但這只是產業發展的開始而不是終點,液晶面板產業固有的液晶週期疊加技術的快速迭代導致日本液晶面板企業出現虧損不願意繼續投資了,這給了一直覬覦液晶顯示技術的韓國企業機會。

日本在液晶面板產業上的領先只維持了很短的時間,從90年代初液晶面板產業初具規模,到90年代末韓國液晶面板的市場份額超過日本,前後不過十年時間。

韓國液晶面板產業的崛起既有雞鳴狗盜的不堪,但更多是破釜沉舟式的一往無前。

韓國的三星和LG等企業早在80年代末就已經關注到了液晶顯示技術的發展,但苦於一直沒有進入產業的好時機。

但機會終將眷顧那些準備好的人,韓國很快就等來了他的機會。液晶面板產業週期的存在必然會導致過剩時期的出現,過剩的不僅僅是液晶面板產能,還有設備供應和技術人員。

韓國液晶面板產業的起步主要靠的是日本的饋贈:在來自日本的技術,日本的研究人員和日本設備供應商的幫助之下,韓國企業初步建起了液晶面板產業。

韓國人的精心算計在這過程中體現得淋漓盡致,韓國企業不僅大肆招攬失業的日本工程師,即使這些日本技術人員沒有離職,韓國企業也會花高價讓他們週末到韓國指導工作。

90年代週末東京到漢城的航班上滿滿當當都是這樣的日本技術人員,“漢城高速”讓很多日本人至今都耿耿於懷。

日本人認為韓國半導體芯片,液晶面板產業的發展都是踩在日本的身上發展起來的,對韓國系統性蒐集和竊取日本企業的技術十分憤慨。

僅僅依靠算計是無法在一個規模龐大、技術發展迅速的產業中取勝的。韓國的液晶面板產業之所以能夠超過日本後來路上,更多靠的是破釜沉舟式的一往無前。

液晶面板產業著名的“逆週期投資”概念的開創者就是韓國企業三星和LG,他們也是後來液晶面板產業的主導者。

在2000年左右全球液晶面板產業再度處於低谷時期時,韓國企業毅然決然的投資數十億美元建設5代線,而日本企業如大名鼎鼎的日立、NEC、東芝、松下等都囿於短期的財務壓力而止步於5代線,從而也宣告這些企業退出了液晶面板產業的競爭。

除了夏普之外,日本企業基本沒有繼續建設高世代液晶面板生產線,而高世代液晶面板生產線主要是生產電視面板,這也註定了日本企業在電視機產業的失敗!

從5代線開始,韓國液晶面板產業就決定性的超過了日本,並使得三星和LG取代了日本電視曾經在全球的領先位置。

夏普雖然在技術和產線建設上與韓國雙雄交替領先,但是日本液晶面板產業僅僅依靠夏普獨木難支。此外,夏普的商業模式是封閉的,夏普的液晶面板不對外供應,這進一步限制了夏普生產規模的擴張,最終不得不出售給富士康。

面對咄咄逼人的韓國企業,日本企業試圖通過聯合的方式限制韓國液晶面板企業。

日本企業在90年代末紛紛將液晶面板生產技術轉讓給台灣省的企業,一邊收取不菲的技術轉讓費,一邊可以壓縮韓國企業的市場空間。

日本人的算計並沒有成功,他們扶持的台灣面板產業發展起來了,但是韓國企業並沒受到多大影響,反而是日本自身一敗再敗,市場份額進一步被壓縮,企業更加邊緣化了。

日本驅狼吞虎的計策沒有成功,但卻無意中對中國大陸液晶面板產業進行了饋贈——華星光電的崛起與日本對台灣省的技術轉移有關鍵。

中國進場和清盤

韓國是趁着液晶面板週期處於底部時入場的,中國同樣如此!

2003年趁着現代集團的液晶面板產業深陷虧損急於拋售的有利時機,京東方以3.5億美元的價格收購了現代集團的液晶面板業務。

京東方對現代集團液晶面板業務的收購只是拿到了液晶面板產業的入場券,要在這個技術迭代迅速、市場競爭激烈的產業中生存下來還有很多事情要做。

京東方的管理層清晰地認識到要在殘酷的市場競爭中生存下來就必須自己掌握技術,而掌握技術最好的方式就是讓自己的技術人員在實踐中掌握技術。

因此京東方一開始就定下了依靠韓國工程師在北京建設一條5代液晶面板生產線的計劃。

雖然自主建設液晶面板生產線的過程十分艱難,但京東方成功通過了這個考驗,這也是為什麼京東方最後又出售了現代集團的生產線但發展未受影響——京東方通過自主建線掌握了技術。

此後利用掌握的技術,京東方又在成都和合肥建設了兩條低世代生產線,在擴大產能的同時也找到了擴張的融資方式和與地方政府的合作模式。

京東方真正迎來發展是2008年金融危機之後,在4萬億財政刺激政策的推動下,各地方政府都絞盡腦汁尋找大項目,而國內市場急需、投資規模巨大的液晶面板產業是最佳選擇。

京東方在北京和合肥先後上馬了兩條8.5代線,再加上此前建設的三條低世代生產線,京東方的產能進一步擴大。

當時全球最先進的液晶面板生產線是夏普的10代線,但全球只有這一條,而且夏普10代線的產能還較小。

全球液晶面板產業主流高端生產線就是8.5代線,京東方通過此輪的擴張不僅實現了產能上的追趕,而且在技術上也趕上了韓國面板雙雄三星和LG。

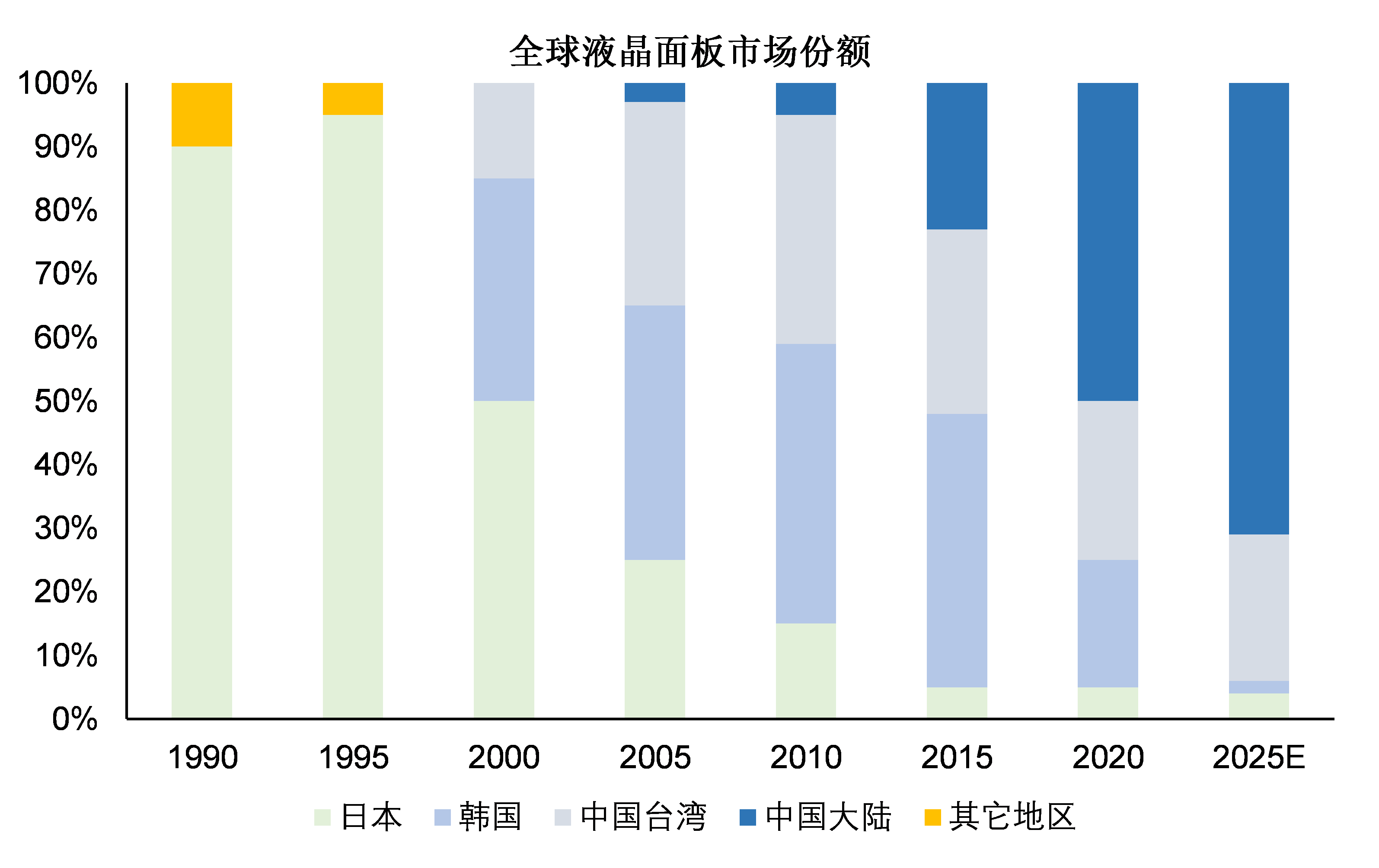

從2009年到2018年這10年間,京東方先後建成了4條8.5代線,2條10.5代線,液晶面板的市場份額超過韓國三星和LG成為全球第一。

液晶面板產業發展的魅力在哪裏?技術的快速迭代使我們可以在短短的幾年時間內就觀察到傳統產業上百年演化的結果。

韓國企業用了不到5年時間就超過日本企業成為全球第一和第二,而中國企業超過韓國企業同樣也只用了不到10年時間——這裏是技術快速迭代的魅力。

華星光電是另一家重要企業,華星光電2009年才開始建設液晶面板生產線,而且起步就是8.5代線。

同樣在不到10年的時間裏,華星光電在深圳就建成了兩條8.5代線,兩條11代線,成為全球液晶面板技術最先進的代表。

華為光電的生產線是TCL集團招募台灣技術人員建成的,可以算是日本向台灣轉移液晶顯示技術的饋贈吧,到這卻是日本人當初怎麼也想不到的,他們對台灣的技術轉移未來會成就一家大陸企業!

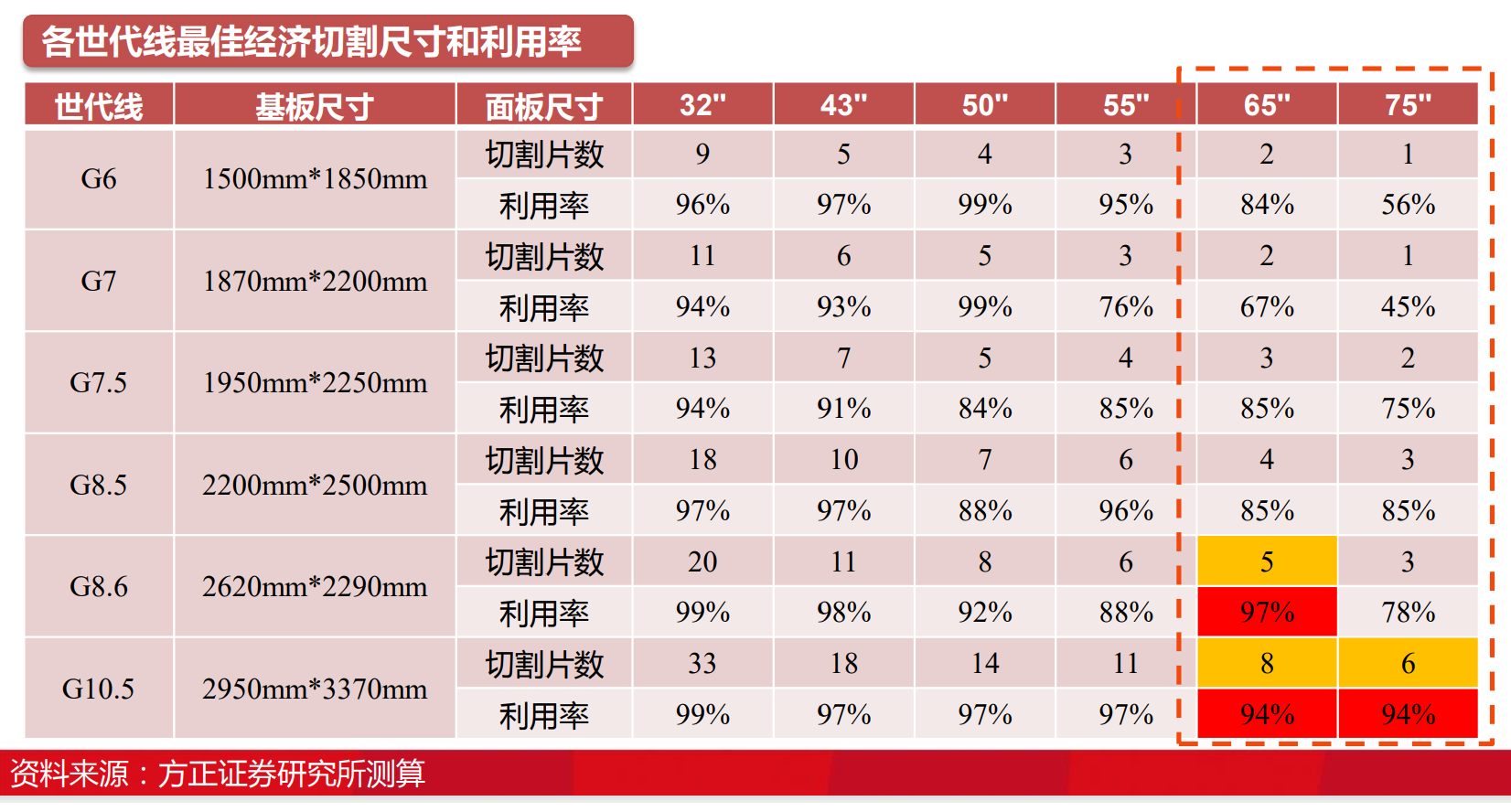

華星光電也代表了液晶面板產業在尺寸擴張上的終結:10.5代線已經可以經濟切割75寸屏幕了,液晶面板產業暫時沒有繼續擴大玻璃基板尺寸的需要了。

隨着中國企業持續擴張液晶面板產能,韓國和台灣省的液晶面板市場份額持續減少,到2020年中國大陸液晶面板的市場份額已經達到了50%。

在中國液晶面板企業的步步緊逼之下,三星和LG不斷退出液晶面板業務,轉而開發OLED等新型顯示技術,中國液晶面板企業的市場份額有望進一步擴大!

中國雖然獲得了液晶面板產業競爭的勝利,但是OLED等新型顯示技術的發展使得競爭並未結束,中國需要繼續參與新型顯示技術的研發和競爭。

液晶面板產業還有價值嗎?

液晶面板產業被很多股票投資者視為典型的“東亞產業”,東亞產業的特點就是投資規模大,競爭激烈,利潤率低,與躺着掙大錢的美國互聯網壟斷企業相比實在太low了。

拋棄液晶面板產業似乎也並不可惜,三星退出液晶面板產業的時候就幾乎沒有什麼熱度。

從股票投資的角度來看,這種觀點沒錯,畢竟投資唯一看重的就是投資回報。但是從產業發展和國家產業安全的角度看,這樣的觀點就荒謬之至了!

投資液晶面板產業不是沒有回報,而是由於液晶面板價格波動劇烈使得投資的風險高,回報不確定性高,沒辦法輕鬆獲得壟斷利潤而已。

在液晶週期的頂點,液晶面板產業的利潤也可以讓人震驚,一年就把十年的錢掙了!

韓國的三星和LG為什麼敢逆週期投資,他們並不是進行非理性的投資,而是他們對長期的產業競爭有信心,確信這些投資在長期內可以收回。

京東方和華星光電投資三四百億元建設了10.5代的液晶面板生產線,支撐他們投資的也是長期可以獲得的回報。

液晶面板產業重要不重要,一個國家需要不需要液晶面板產業。

答案是肯定的!液晶面板仍然是顯示產業的重要組成部分,是不可或缺的。特別是對中國這樣一個大國而言,顯示產業是工業體系中不可缺少的一部分。

中國消費電子產業缺芯少屏的經歷其實剛剛過去並沒多久!如果中國沒有液晶面板產業,那麼中國龐大的消費電子產業的屏幕供應就仍然掌握在外國企業手中,外國企業就可以通過液晶面板來收割中國企業,中國的消費電子企業就只能乖乖被收割,自己掙一點辛苦錢。

正是以京東方,華星光電,深天馬,維信諾等本國液晶面板企業的發展,中國的電視機、筆記本電、,平板電腦、手機、監視器等重要電子產品生產企業的發展基礎才更牢固!

否則液晶面板價格隨便漲一漲,外國液晶面板企業可以輕輕鬆鬆從中國企業賺走幾百億美元。

正是有了中國的液晶面板企業,2021年液晶面板價格高漲時,是京東方賺了幾百億的利潤,否則我們都只有羨慕的份!

液晶面板產業不是高技術行業嗎?液晶面板產業不需要大量的高技術人才嗎?

相比服裝、製鞋、箱包等勞動密集型的血汗工廠,液晶面板產業是十分高大上的產業。

一條生產線隨便投資三四百億人民幣,可以吸收大量的資本。

液晶面板企業需要招聘大量技術人員進行研發,可以提供大量高薪就業機會。

液晶面板產業下游是手機,電腦,電視機等規模龐大的消費電子產業,地位十分重要。

液晶面板產業是不可缺少的重要產業,是高技術產業。

中國液晶面板產業的成功證明了中國有能力實現產業升級,有能力在高投資強度,技術迭代快速的產業競爭並取得成功。

美國曾經試圖進入液晶面板產業,但最終失敗了。美國也曾經試圖通過補貼吸引富士康等外國企業去美國建立生產線,也失敗了。

這與中國的成功形成鮮明的對比!

這也是為什麼金融資本不能主導國家的產業政策!

金融資本的眼光太狹隘了,眼中只有投資回報甚至是短期回報,而看不到這些投資對產業體系、勞動就業、國家綜合國力競爭等多方面因素的作用。

美國製造業的衰落就是中國的前車之鑑,波音則是美國製造業衰落的典型代表。