曹操出行三年鉅虧近70億,上市之路能否拯救危局?_風聞

财经三剑客-1小时前

在網約車市場的激烈競爭中,吉利集團旗下的曹操出行有限公司(以下簡稱“曹操出行”)儘管奮力前行,卻難掩其面臨的深重困境。隨着如祺出行、嘀嗒出行等相繼登陸港股,曹操出行也踏上了IPO的征途,但其背後的財務數據卻透露出濃濃的陰霾。

自2021年至2023年,曹操出行的營收雖然持續增長,分別達到71.53億元、76.31億元和106.68億元,但其虧損額卻令人咋舌,其年度虧損分別為30.07億元、20.07億元、19.81億元,三年累計虧損近70億元。這一數字不僅反映了網約車行業的殘酷競爭,也暴露了曹操出行在盈利能力上的嚴重不足。

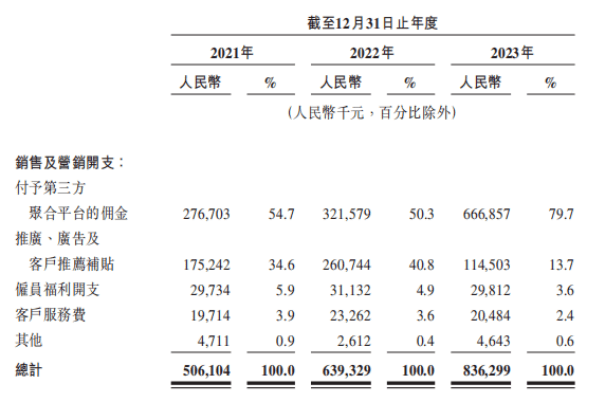

對第三方聚合平台的依賴,如同一把雙刃劍,雖然為曹操出行帶來了大量用户流量,卻也因高額的佣金支出進一步壓縮了其盈利空間。報告期內,付予聚合平台的佣金從2.77億元激增至6.67億元,佔比高達79.7%,這無疑是對曹操出行利潤的一大侵蝕。

曹操出行採取的定製車差異化路線,本意在於通過高品質服務贏得市場,但這一策略卻讓其陷入了重資產運營的泥潭。定製車輛的部署不僅增加了購車成本,還推高了運營成本。截至2023年末,曹操出行已擁有約3.1萬輛定製車,成為網約車平台中最大的定製車車隊,但這龐大的車隊卻未能成為其盈利的推手,反而成為沉重的負擔。

與此同時,曹操出行的非流動資產中自有車輛價值累計達24.69億元,較2021年增長超3億元。高昂的車輛成本,加之與吉利集團的關聯交易,使得曹操出行的採購成本居高不下,進一步擠壓了其利潤空間。

在虧損與重資產的雙重壓力下,曹操出行的資金鍊也日趨緊張。截至今年2月末,其賬上的現金及現金等價物為8.99億元,同期短期借款高達51.76億元,資金缺口為42.77億元。更為緊迫的是,曹操出行還面臨着三筆近7億元的債務急需償還,其中最近一筆的還款期僅剩3個月。

在此背景下,上市無疑成為了曹操出行的“救命稻草”。通過IPO募資,曹操出行希望能緩解其債務壓力,併為未來的業務擴張提供資金支持。然而,即便成功上市,面對激烈的市場競爭和持續高企的運營成本,曹操出行的盈利之路仍然充滿未知和挑戰。

曹操出行的IPO之路,既是其尋求資金“補血”的無奈之舉,也是其在困境中掙扎求生的迫切願望。然而,在網約車市場這片紅海中,僅憑上市融資或許難以徹底扭轉其盈利困境。曹操出行需要更加深刻地反思其業務模式、成本控制和市場策略,才能在激烈的市場競爭中找到屬於自己的生存之道。