孫飄揚復出三年,恆瑞醫藥王者歸來_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。47分钟前

**導語:**2024 年第二季度,在大多數上市公司都出現業績衰退的情況下,恆瑞醫藥的營收與淨利潤均實現同比大幅增長。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

“藥茅”歸來

孫飄揚重新復出三年後,恆瑞醫藥正在發生可喜的變化。

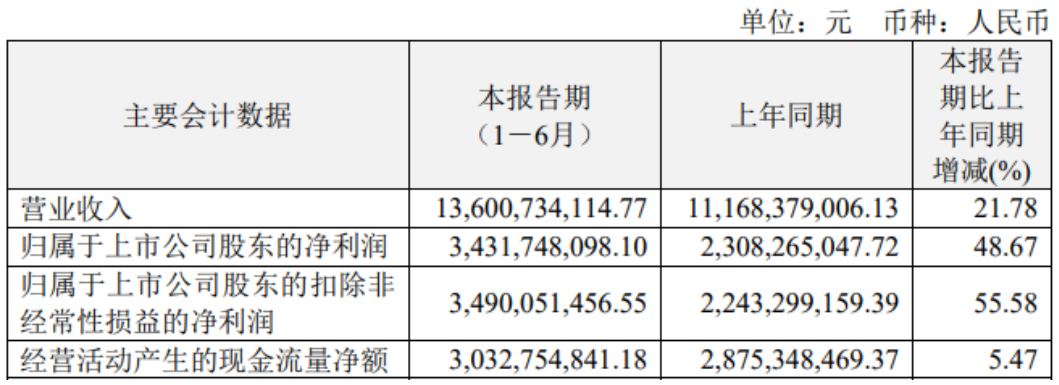

近日,恆瑞醫藥發佈2024年上半年財務報告。上半年,恆瑞醫藥實現總營收136.01億元,同比增長21.78%;實現淨利潤34.32億元,同比增長48.67%;扣非淨利潤為34.9億元,同比增長55.58%。其中,2024年第二季度,恆瑞實現營收76.03億元,同比增長33.95%,實現歸母淨利潤20.63億元,同比增長92.94%。

創新藥的放量成為推動恆瑞醫藥重回高增長的關鍵。今年上半年,恆瑞創新藥業務實現收入66.12億元(不含BD收入),同比增長33%,創新藥佔比約為49%。截止目前,恆瑞已經有16款創新藥上市,其中,瑞維魯胺、達爾西利、恆格列淨等產品進入醫保後銷售收入均實現快速增長。

創新藥的放量成為推動恆瑞醫藥重回高增長的關鍵。今年上半年,恆瑞創新藥業務實現收入66.12億元(不含BD收入),同比增長33%,創新藥佔比約為49%。截止目前,恆瑞已經有16款創新藥上市,其中,瑞維魯胺、達爾西利、恆格列淨等產品進入醫保後銷售收入均實現快速增長。

相比高速增長的創新藥,恆瑞醫藥仿製藥業務仍受到集採政策的衝擊,銷售收入同比略有下滑。其中,第九批國家集採涉及產品注射用醋酸卡泊芬淨銷售額同比減少2.79億元;地方集採涉及的產品中,碘佛醇注射液、吸入用七氟烷及鹽酸罌粟鹼注射液報告期內銷售額同比減少2.76億元。

2021年以來,在集採政策和醫保價格談判的雙重衝擊下,原本以仿製藥業務為主的恆瑞醫藥陷入增長困境。尤其是在2021年6月,恆瑞醫藥兩大造影劑產品(碘克沙醇注射液與格隆溴銨注射液)集採意外失標,進一步加劇了公司仿製藥業務的下滑。

數據顯示,2021年-2022年,恆瑞醫藥營收、淨利潤連續兩年出現同比下滑。與此同時,公司股價也隨之一路下滑,總市值一度從6000億元跌至1800億元。

無奈之下,退居二線多年的創始人孫飄揚選擇重新出山,並於2021年8月正式出任恆瑞醫藥新一屆董事長。在孫飄揚的掌舵之下,恆瑞醫藥不斷加大研發投入,以圖用創新藥業務的增長來對沖仿製藥業務的下滑。

2021年-2023年,恆瑞醫藥連續3年研發投入保持在60億元之上,研發費用率超過25%。今年上半年,恆瑞醫藥研發費用支出為38.6億元,同比增長26.23%,研發費用率進一步升至28.38%。

截止2024年6月末,恆瑞醫藥共有14款自研創新藥、2款合作引進創新藥在國內獲批上市,已上市及在研創新藥數量居國內前列。

截止2024年6月末,恆瑞醫藥共有14款自研創新藥、2款合作引進創新藥在國內獲批上市,已上市及在研創新藥數量居國內前列。

從半年報數據來看,創新藥業務已經支撐起恆瑞醫藥營收的半壁江山,未來集採政策對其仿製藥業務的衝擊將逐漸減弱,這也大大減輕了恆瑞醫藥未來的估值壓力。

半年報公佈之後,恆瑞醫藥股價震盪走高。截止9月最近一個交易日收盤,恆瑞醫藥股價報收於44.4元,總市值為2832億元,距離2022年4月最低值增長超過1000億元。

2

出海加速

除了加強對創新藥的研發投入之外,海外市場開拓也是恆瑞醫藥在孫飄揚迴歸之後的一個重點發力方向。2023年,恆瑞醫藥與多家海外藥企共達成5項對外授權,交易總金額超40億美元。其中,2023年10月,恆瑞將具有自主知識產權的1類新藥HRS-1167片和注射用SHR-A1904項目有償許可給默克公司。如果計入這筆對外許可首付款,恆瑞上半年創新藥收入佔比將超過50%。

實際上,在國內市場內卷不斷加劇的背景下,新藥出海已經成為眾多創新藥生產企業的共同選擇。有數據顯示,在中國前50大的醫療科技公司中,已經超過90%的企業將“出海”作為公司的核心戰略之一。

一般來説,國產創新藥出海主要有自主出海和License-out兩種模式。其中,自主出海是指藥企在海外自己開展臨牀試驗,申報上市以及後期的商業化銷售。2023年,百濟神州澤布替尼全球銷售額高達91.38億元,就是採取的自主出海模式。

恆瑞醫藥採用的是License-out方式,這也是大多數本土創新藥企進軍全球市場的一個主要模式。所謂License-out(海外授權),即指企業進行藥物早期研發,然後將項目授權給其他藥企做後期臨牀研發和上市銷售,按照里程碑模式獲得各階段臨牀成果以及商業化後的一定比例銷售分成。與License-out對應的則是License-in模式,也就是引入方向授權方付費購買許可。

相關數據顯示,2023年全年,國內共發生近70筆創新藥License-out交易,已披露交易總金額超350億美元,中國藥企License-out數量第一次超過License-in,顯示出國內創新藥企研發實力不斷提升,研發標的得到了國際巨頭企業的認可。

相關數據顯示,2023年全年,國內共發生近70筆創新藥License-out交易,已披露交易總金額超350億美元,中國藥企License-out數量第一次超過License-in,顯示出國內創新藥企研發實力不斷提升,研發標的得到了國際巨頭企業的認可。

2024年5月,恆瑞醫藥宣佈將包含3條管線的GLP-1產品組合在大中華區外的全球開發、生產和商業化獨家權益授權給美國公司Hercules,其中首付款和近期里程碑付款佔比近1.1億美元,臨牀開發及監管里程碑款累計不超過2億美元,銷售里程碑款累計不超過57.25億美元。同時,作為對外許可交易對價一部分,恆瑞醫藥將取得美國Hercules公司19.9%的股權。

資料顯示,恆瑞上述授權的3款GLP-1相關產品均為自研產品,分別為口服小分子GLP-1受體激動劑HRS-7535、GLP-1/GIP雙靶點藥物HRS9531,以及下一代長促胰島素產品HRS-4729。其中,前兩款進入II-III期臨牀,適應症包括2型糖尿病和超重/肥胖,後一款仍處在臨牀前開發階段。

資料顯示,恆瑞上述授權的3款GLP-1相關產品均為自研產品,分別為口服小分子GLP-1受體激動劑HRS-7535、GLP-1/GIP雙靶點藥物HRS9531,以及下一代長促胰島素產品HRS-4729。其中,前兩款進入II-III期臨牀,適應症包括2型糖尿病和超重/肥胖,後一款仍處在臨牀前開發階段。

從絕對金額來看,恆瑞醫藥在上述交易中所獲得的1.1億美元首付款並不高。但與傳統BD交易不同的是,恆瑞醫藥未來不僅可以繼續獲得相應的臨牀開發及監管里程碑款(不超過2億美元)、銷售里程碑款(不超過57.25億美元),還可以參與Hercules公司經營決策,以及獲得Hercules公司對股東的利潤分配或公司本身價值提升帶來的資本收益。

有分析認為,恆瑞醫藥之所以採用這種相對少見的交易模式,本質上在於自身權益的最大化,背後則反應出公司在拓展海外BD業務中具有了更強的話語權。按照這一模式,如果Hercules公司未來被收購,恆瑞醫藥就可以根據所持股份分得相應的轉讓款,是一筆劃算的買賣。

3

“一哥”之爭

長期以來,作為中國本土醫藥企業的恆瑞醫藥長於研發而弱於BD交易,這也令其全球化市場戰略佈局備受外界質疑。對此,孫飄揚本人也曾在行業會議上公開表示,恆瑞過去的注意力不在於BD,而是想自己去國外做,最近一兩年公司才將精力聚焦於BD。未來,License-out將會成為恆瑞醫藥國際化的主要途徑。

這其中,高管江寧軍的加盟被視為恆瑞醫藥BD業務起飛的關鍵。2023年初,前賽諾菲全球研發副總裁江寧軍入職恆瑞醫藥,此後擔任公司首席戰略官,全面負責公司創新藥國際化、臨牀研究和商務拓展工作。

根據公開資料,江寧軍在賽諾菲亞工作期間曾領導超1400人的亞太研發總部,並主導多項與跨國醫藥公司、全球醫藥公司和國內知名醫藥企業的合作,屬於國內少數幾個曾坐上跨國藥企亞太區研發負責人位置的高管。因此,對於急於突破BD領域實現突破的恆瑞醫藥來説,江寧軍的加盟可謂是正當其時。

整體來看,恆瑞醫藥的BD能力在江寧軍入職之後得到了明顯提升。2023年,恆瑞醫藥與多家海外藥企共達成5項對外授權,交易總金額超40億美元。而在此之前的八年期間,恆瑞醫藥總共只進行了6筆BD交易,交易總金額都在1億美元上下。

不過,相比自主出海的百濟神州而言,恆瑞醫藥在創新藥營收規模上還明顯存在不足。半年報顯示,2024年上半年,百濟神州創新藥實現營收119.96億元,同比增長65.4%。其中,澤布替尼一款產品的全球銷售額總計80.18億元,同比增長122%,對比看,恆瑞醫藥10多款創新藥產品營收尚不足70億元。顯然,重磅產品的缺失已經讓恆瑞醫藥與競爭對手之間拉開了距離。

長期以來,注重研發的恆瑞醫藥在A股有着“創新藥一哥”的美譽。但隨着百濟神州的快速崛起,恆瑞醫藥創新藥銷量的“頭把交椅”愈發不穩。數據顯示,2022年,百濟神州創新藥產品實現銷售收入84.80億元,正式超過恆瑞醫藥(81.16億元)成為國內創新藥收入新的王者。

不過,恆瑞醫藥的國內銷售渠道資源和仿製藥業務體量也遠非百濟神州能比,盈利能力也遠遠強於後者。因此,從股價表現來看,目前恆瑞醫藥總市值約為2832億元,遠超百濟神州的2012億元。

不過,恆瑞醫藥的國內銷售渠道資源和仿製藥業務體量也遠非百濟神州能比,盈利能力也遠遠強於後者。因此,從股價表現來看,目前恆瑞醫藥總市值約為2832億元,遠超百濟神州的2012億元。

可以看到的是,隨着江寧軍的加盟,恆瑞醫藥基於License-out模式的創新藥出海已然跑通,這也令外界對其海外市場發展有了新的展望。顯然,國內“創新藥一哥”的地位之爭,還遠沒有到達終點。