理財“金字招牌”砸了,光大銀行被小弟“打臉”_風聞

源媒汇-42分钟前

作者 | 陳不白

編輯 | 墨言

隨着頭部股份行後來居上,“老大哥”光大銀行的理財業務正在變得岌岌可危。

翻開理財行業的“老黃曆”可知,光大銀行是國內首家推出人民幣理財產品的全國股份行,堪稱國內銀行理財的“開山鼻祖”。光大銀行也十分珍視這塊“金字招牌”,屢屢提及,畢竟行業地位來之不易。

然而,當下的業績水平證明,光大銀行早已不復當年之勇。

據天眼查,2024年上半年,光大銀行的理財產品規模為1.49萬億元,在股份行中低於招銀理財、興銀理財、信銀理財,排在第4位。從淨利潤指標來看,除了不及上述3家股份行理財子,光大理財的淨利潤還明顯低於平安理財。在多家機構媒體的表述中,光大理財已經跌出股份行理財子第一梯隊。

規模增長被平安理財“打臉”

在2024年上半年業績會上,光大銀行相關高管再未論及理財產品規模增長問題,估計是有幾分汗顏。

今年4月,光大銀行舉辦了2023年業績發佈會。彼時,分管光大理財的光大銀行董事會秘書張旭陽表示,今年3月初,光大理財產品管理規模邁上1.4萬億元新台階。

雖説也是在前進,可是光大銀行的規模增長,比起前面三家——招銀理財、興銀理財、信銀理財,距離卻在一步步拉大。

規模比不過人家,張旭陽轉而宣傳起光大理財的發展質量:“光大理財自成立以來,一直將包括產品體系、投研能力、風控科技、團隊文化等在內的能力建設作為核心工作,把為投資者創造價值放在首位,不刻意追求規模增長,認為規模增長是能力培育的自然結果,在能力圈之外的規模擴張反而有損理財公司的長期發展。”

然而,光大銀行的理財業務並未就此走上高質量發展之路。僅從2024年上半年的業績來看,“後進生”平安理財的產品管理規模只有光大銀行的2/3,然而平安理財的淨利潤卻大幅超過光大理財接近3億元,相當於超出了接近光大理財30%的規模。

不僅當下淨利潤略顯微薄,從同比增長變化來看,平安理財的淨利潤增長更是捉襟見肘。2024年上半年平安理財的淨利潤同比增長僅2.77%,和興銀理財、信銀理財差不多有6-10倍的差距。

掉隊“第一梯隊”,又被“第二梯隊”的平安理財大幅反超,可見光大理財的增長“成色”。

業績不濟,產品規模增長卻是“形勢一片大好”。在前五銀行系理財子中,光大理財以接近14%的增速,“吊打”其他頭部股份行理財子。

聽其言不如觀其行,對比可見,前述張旭陽提到“不刻意追求規模增長”,結果卻是光大銀行反其道而行。規模向左業績向右,平安理財的異軍突起,就像一記耳光打在了光大理財的臉上。

而光大理財的內部數據也佐證了上述基本情況。據財報披露,2023年上半年、2024年上半年,興業銀行為用户創造收益157億元、161.84億元,而興業銀行在2023年上半年、2024年上半年拿到的理財服務手續費分別為20.38億元、19.86億元。可以看到,2024年上半年光大銀行理財業務為用户多賺接近5億元,而自己卻少賺“半個小目標”。

從規模上看,光大銀行理財業務則更加反常。最近兩年光大銀行的理財產品規模持續擴張,無論是非保本理財產品餘額,還是淨值型理財產品餘額,都增長明顯。

而據相關披露,2022年上半年、2023年上半年的非保本理財產品餘額為並表口徑,而光大銀行披露的2024年上半年非保本理財產品餘額並未註明為並表口徑。

這或意味着,光大銀行的實際理財產品規模可能更大。

對於理財產品規模持續增長,而理財服務手續費卻大幅下滑,源媒匯致函光大銀行,截至發稿未獲回覆。

02

淨值“腰斬”皆為權益理財產品

在尋找規模增量方面,目前多家股份行頭部理財公司都在發力權益投資。原光大理財任峯在接受專訪時曾強調,銀行理財公司需要把握綠色投資、權益投資、另類投資和被動投資的機會。然而,在權益投資方面,光大理財的多隻產品在相當長一段時間,一直都是行業的墊底產品。

據南銀理財通數據,截至2024年9月9日,光大理財一共有16只公募存續產品處於破淨狀態。其中“陽光紅權益系列”和“陽光橙混合系列”產品上榜最多,分別有4只和7只。其中,3只淨值接近“腰斬”的產品,均為權益類理財產品。

上述淨值出現“腰斬”的3款產品,分別為陽光紅衞生安全主題精選、陽光紅新能源主題A、陽光紅ESG行業精選。3只產品均為權益類產品,風險等級均為四級(中高)。截至2024年9月4日,陽光紅衞生安全主題精選、陽光紅新能源主題A、陽光紅ESG行業精選的產品淨值分別為0.4118、0.4615、0.6741。

光大理財官網公開信息顯示,截至目前,在個人理財方面,光大理財一共存續了5只陽光紅系列產品,5只產品自成立以來跌幅均超過10%,其中有2只產品自成立以來跌幅超過50%。

在機構理財方面,光大理財也是全線潰敗。6只產品(有5只產品與個人理財為同一產品)自成立以來的跌幅也都超過10%。

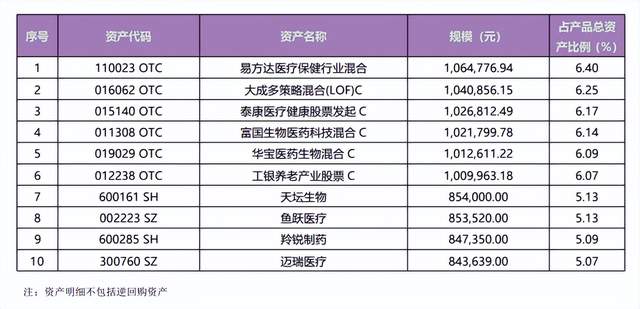

據陽光紅衞生安全主題精選相關投資報告,截至2024年二季度末,該理財產品前十大資產中佔比前六的均為基金產品。從收益情況來看,2024年上半年陽光紅衞生安全主題精選前十大資產均出現不同程度虧損。

從產品收益率來看,陽光紅衞生安全主題精選、陽光紅新能源主題A的年化收益率一直處於負值狀態。其中,陽光紅衞生安全主題精選在2022年、2023年、2024年上半年的年化收益率分別為31.62%、-20.30%、-20.42%;陽光新能源主題A在2023年、2024年上半年的年化收益率分別為-33.91%、-11.37%。

業績不行,投資人大面積贖回,帶來的連鎖反應就是產品規模大幅縮水。

目前,光大理財旗下6只權益產品(包括個人理財、機構理財)的規模,和2023年末相比也是大幅下滑。其中,2024年上半年陽光紅衞生安全主題精選、陽光紅新能源主題A、陽光紅ESG行業精選被投資者贖回均超過百萬份,而投資者新申購份額則都為0份。這意味着相關產品的規模增長已經化為泡影。

目前,陽光紅衞生安全主題精選、陽光紅新能源主題A、陽光紅ESG行業精選的管理者分別為賈迪、方偉寧、方偉寧。賈迪的這隻權益產品業績最差。

從個人履歷來看,賈迪歷任平安證券投資管理部研究員、投資經理助理等職,2021年加入光大理財,現任光大理財股票投資部高級投資經理;方偉寧曾任方正富邦基金基金經理,其在方正富邦的業績還是不錯的,任期最佳回報達到了38.20%,然而管理規模較小,產品規模只有區區3.06億元。

此前,光大理財的上述權益產品已經出現投資經理頻繁變更,持倉標的與產品定位貨不對板、投資經理風格漂移等問題。

下一步,賈迪、方偉寧們將要與光大理財一起面對更加嚴峻的挑戰。