優卡集團衝擊IPO受阻,低買高賣的“流量販子”不好做了!_風聞

于见专栏-8小时前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

缺錢,是很多熱衷高消費的年輕人的常態。因此,一些與貸款有關的創業項目,也非常容易賺得盆滿缽滿。

前不久,來自四川成都的金融居間機構科技服務商Yoc Group(以下簡稱“優卡集團”),在港交所遞交招股書,擬在香港上市。

據優卡集團招股書顯示,其業務流程為先從各種App及其他媒體平台購買數據,然後通過精準營銷服務,吸引有關個人提交基本資料,再將資料整合匹配相應金融居間機構,金融居間機構通過競價獲客。

簡而言之,優卡集團是通過向線下貸款中介,提供精準營銷服務來進行商業化。只是,該方式也因業務模式的本質,難以擺脱助貸導流的屬性,以及存在違規收集和使用個人信息等風險,而頻繁遭到外界質疑。

因此,其上市申請也受到了中國證監會的關注,證監會也於7月12日發佈了《境外發行上市備案補充材料要求》,針對優卡集團的股權控制架構、股權變動、規範運作和金融業務四個方面提出了補充説明要求。這也意味着,其境外上市計劃,將會面臨一些阻礙。

上市受阻,合規性存疑

公開資料顯示,優卡集團的創辦人、實控人、董事會主席、CEO為魯圳,今年年僅26歲。在十分年輕的創始人帶動下,優卡集團的團隊成員,也以95後為主。而魯圳做的生意,也是互聯網流量巨頭們紛紛想做大做強的貸款生意。

圖源:優卡科技官網

早年,魯圳主要是幫金融機構導流。但是隨着監管趨嚴,該類業務越來越難做,因此其服務對象也從金融機構變成了金融居間機構。

所謂的居間機構,就是不直接發放貸款,為買賣雙方充當橋樑、提供信息的中介機構。由此可見,優卡集團所做的,終究還是“數據流量買賣”的生意。

也正是因為優卡集團獲取到的貸款用户信息,經過了多個環節的“流轉”,而讓其平台的合規性,頻繁受到質疑。

例如,證監會要求優卡集團披露為金融居間機構提供精準營銷服務的規模、前五大客户名稱及來自該客户的收入佔比,並説明業務是否涉及徵信、是否符合《金融產品網絡營銷管理辦法》等相關規定。由此可見,資本層面的監管,正在對優卡集團的合規性,提出拷問。

實際上,優卡集團此前就有違規記錄。據媒體報道,2023年5月中旬,優卡集團旗下“融享客”貸款拓客APP因違規收集和使用個人信息等問題,而被重慶市通信管理局通報。

除此以外,證監會也對優卡優科收購旗下公司優卡數信及股東之一陳平的股權表示了關切。證監會要求優卡集團説明,陳平先後認購優卡數信0.99%的股權、並退出優卡集團的原因。

此外,優卡集團的運營實體營業執照的經營範圍是否涉及外商投資准入特別管理措施(負面清單)的市場調查相關領域,是否從事相關業務等,也是證監會要求其重點説明的部分。

由此可見,在金融貸款行業越來越敏感、行業監管越來越嚴格之時,優卡集團順利衝擊上市,恐非易事。

“低買高賣”模式,盈利能力面臨挑戰

通過優卡集團的商業模式不難看出,這是“低買高賣”的流量販子生意。

在金融貸款行業監管趨嚴之時,互聯網流量平台也不得不“潔身自好”,開始加嚴各種平台規則,金融居間行業以及相關的創業企業,只能“夾縫中求生存”。

例如,5月8日,抖音巨量廣告規則中心發佈了《禁止貸款中介行業准入》的規則變更,明確中止金融居間行業的信息流投放業務。

據媒體報道,該運營規則,主要是針對金融居間行業存在倒賣客資、門店經營不規範、提供不實服務等多種違法違規風險進行治理。這也意味着,服務居間機構構的SaaS平台融享客也將有了更多“接單”機會。

對此,SaaS平台融享客也開始“乘虛而入”,大肆面向金融居間企業推廣,並積極引導金融居間企業應積極調整業務模式和獲客方式,以滿足市場需求和監管要求。

實際上,優卡集團也正是抓住了“居間行業需要獲客”這樣的市場痛點,才有存在的價值。

只是,優卡集團過於依賴“買量”的方式獲取業務的增長,也為其帶來了巨大的成本。

招股書顯示,2021-2023年,優卡集團數據流量獲取成本分別為0.78億元、1.17億元、1.67億元。投入巨大的流量成本,也讓公司的盈利能力下滑,甚至“增收不增利”。數據顯示,近三年公司淨利潤分別為1.55億元、1.03億元和9075萬元,與其營收增長明顯不成正比。

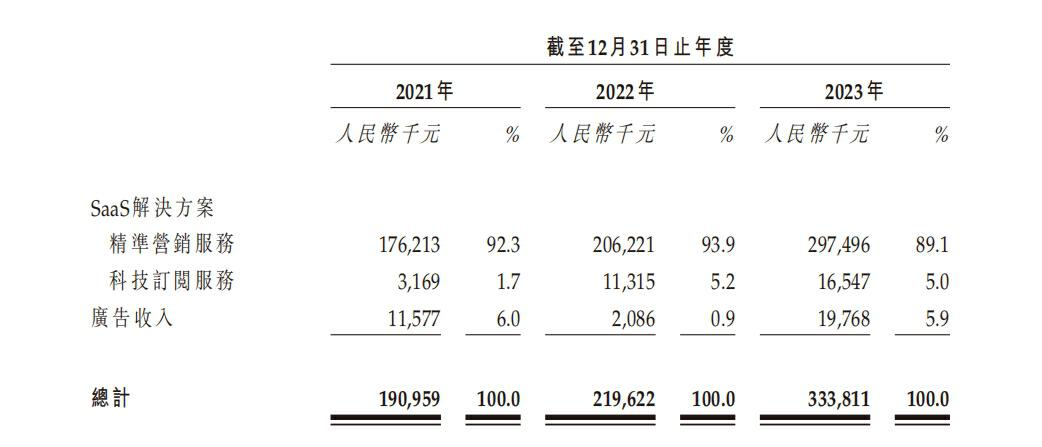

招股書數據顯示,2021年-2023年,優卡集團實現營業收入1.91億元、2.20億元、3.34億元。儘管以2022年的營收規模計,優卡集團是中國所有金融居間機構科技服務商中排名第一,市場份額達3.7%。

但是,所有收入中,來自精準營銷服務的收入分別為1.76億元、2.06億元、2.97億元,佔比高達92.3%、93.9%、89.1%。

圖源:優卡集團招股書

這也意味着,為居間機構導流變現,是其業績的中流砥柱。

除此以外,業內人士認為,其流量來源分散、流量供應商變動頻繁,也可能影響其業績的穩定性。

而其理由是,如今互聯網行業的頭部效應越來越明顯,各大互聯網巨頭之間的競爭也更為激烈,由此也導致了,行業格局雖然十分穩定,但是平台監管卻日漸趨嚴。因此,也給服務居間機構並通過互聯網平台獲取流量的方式,帶來了考驗。

賽道勢頭正盛,卻只能夾縫求生

實際上,目前優卡集團所處的賽道,正在急速擴容之中。據灼識諮詢的資料顯示,2022-2027年,我國金融居間機構在科技服務方面的總支出規模,有望從60億元增至147億元,複合年增長率達到19.8%。

很顯然,這部分支出,很大程度上是用於客户獲取。因此,也給優卡集團帶來了業績增長空間。

不過,如前文所述,其營收與淨利潤增長不成正比的財務結構,也足以説明,這種“低買高賣”的錢,優卡集團並不好賺。

因此,優卡集團也選擇出售其導流業務。據媒體報道,2023年8月,優卡集團將導流業務賣給成都風明科技有限公司(以下簡稱“風明科技”)。這或許也是優卡集團在招股書中,將導流業務以“已終止經營業務”的形式單獨列表的原因。

據分析,優卡集團此舉,一方面是規避因為政策收緊帶來的經營風險。另一方面,貢獻營收超過九成的“流量販子”生意,確實遇到了增長挑戰。

例如,近年以來,國家針對以P2P網貸為主要對象的互聯網金融風險專項整治工作結束後,各大互聯網公司的線上金融產品與服務,也成了重點監管對象,而類似優卡集團的助貸業務,同樣是互聯網金融科技監管的重要環節。因此,優卡集團也難以獨善其身。

於是,優卡集團也試圖開始轉型,並以非常低的“作價”,將其導流業務打包“出售”。不過,其轉型的方向為金融居間機構科技服務。

不過,在該賽道,優卡集團在助貸服務商中排名第一,市場份額達3.7%,但包括其在內的前五大服務商的市佔率,合計也僅為6.6%。

這也意味着,助貸服務商的市場分散,這個賽道競爭激烈。因此,當其剝離最富成長性的導流服務後,能否通過這個“故事”上市融資,也便成了一個未知數。

實際上,優卡集團如果堅守導流業務,還會面臨互聯網流量平台的競爭。眾所周知,目前市面上快手、美團、餓了麼、抖音、百度、新浪等流量平台均有為貸款產品導流的業務。

因此,優卡集團如果繼續押注導流這塊的業務,無疑是以卵擊石,與流量巨頭硬碰硬。由此也不難理解,為何優卡集團的這塊業務,其寧願“賤賣”,也要儘快脱手了。

結語

作為為金融居間機構提供服務的平台之一,優卡集團充分挖掘市場痛點,通過由服務金融機構轉向服務金融居間機構,找到了一條差異化發展的道路。

只不過,在金融居間機構面臨國家監管趨嚴、互聯網平台規則收緊等多方面壓力時,優卡集團也因此遭遇了發展危機,而其轉型其他業務,也成了必然選擇。期待優卡集團在決意轉型之後,能夠在資本市場迎來驚喜。